![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

Аренадата превзошла ожидания: выручка +46 % — стоит ли покупать акции

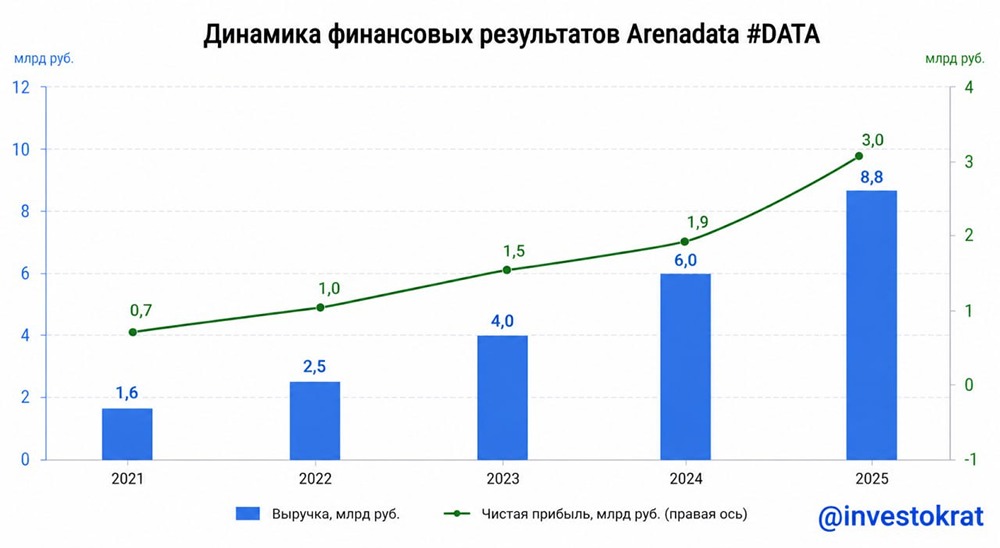

Сложные времена требуют сложных решений, но главное, что такие решения принимаются, хоть и не всегда своевременно. Продолжаем разбирать отчеты отечественных IT-компаний и сегодня поговорим про бизнес «Аренадаты». Признавать свои ошибки полезно, а иногда даже приятно, если реальность подкидывает позитивные сюрпризы! Так получилось в истории с «Аренадатой». После слабого отчета за 9 месяцев [я усомнился](https://t.me/investokrat/2876) в достижимости гайденса (+20-30% по выручке). Однако с фактами не поспоришь. За 25 год выручка прибавила 46% г/г, переплюнув все ожидания! Фактор сезонности действительно сыграл свою роль: 78% всей выручки пришлось на 4 квартал. При таком раскладе анализ отчетности 1-3 кварталов теряет практический смысл! Возьмем это на заметку. Учитывая все трудности прошедшего года, отчет вышел более чем достойным. Скорректированная OIBDA прибавила 44% г/г, а NIC (скорректированная ЧП) увеличился на 26%. Чистый долг остался отрицательным, что поддерживает устойчивость. Приведу некоторые комментарии менеджмента: «В числе основных приоритетов 2026 года мы выделяем сохранение высокого уровня маржинальности по OIBDAC и NIC за счет повышения внутренней эффективности, а также дальнейшее увеличение количества клиентов, в том числе благодаря заключению альянсов и партнерств. Более того, мы намерены следовать опубликованной дивидендной политике и направлять на выплаты дивидендов не менее 50% от скорректированной чистой прибыли (NIC)». Ну что ж, неплохо, будем надеяться, что данные цели будут достигнуты. «Принимая во внимание сохраняющуюся неопределенность в скорости реализации технологических проектов нашими клиентами, текущую макроэкономическую ситуацию и характерный для Группы сезонный фактор бизнеса, Компания прогнозирует рост выручки на 20-40% в 2026 году. Данный прогноз будет уточнен по итогам 1 полугодия 2026 года» После этого отчета веры словам менеджмента стало больше, но это не означает, что все сказанное нужно принимать за чистую монету. Реальность постоянно вносит коррективы: 26 год пока, мягко говоря, не самый удачный с точки зрения роста экономики, а налоговые и регуляторные риски никуда не ушли. Свериться с новым прогнозом нам еще предстоит. А пока можно прикинуть оценку и ожидания по дивидендам. «Аренадата» стоит 7,8 годовых NIC, что ориентирует нас на 6,5% дивидендной доходности. Если компания сохранит маржинальность, то форвардная доходность за 26 год может достигнуть 8-10%. Дешево это или нет? Однозначно сказать сложно. Перегретым пузырем историю не назовешь, но для уверенного набора позиции хотелось бы большего дисконта с учетом всех рисков. Пока продолжаю наблюдать со стороны. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

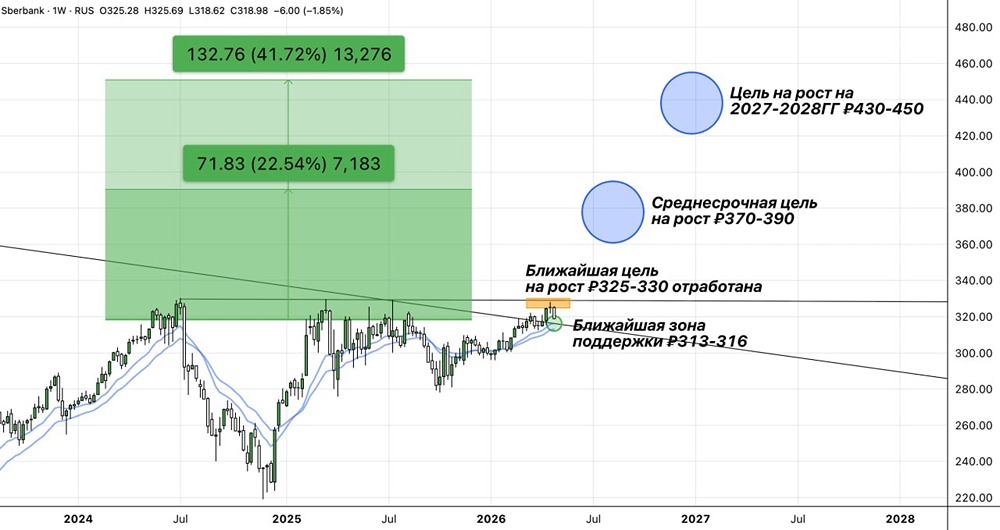

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

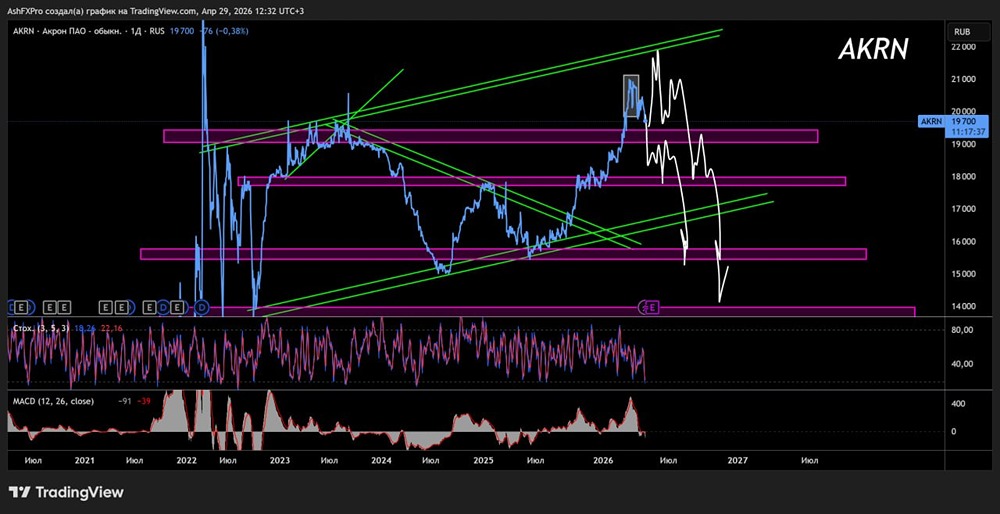

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

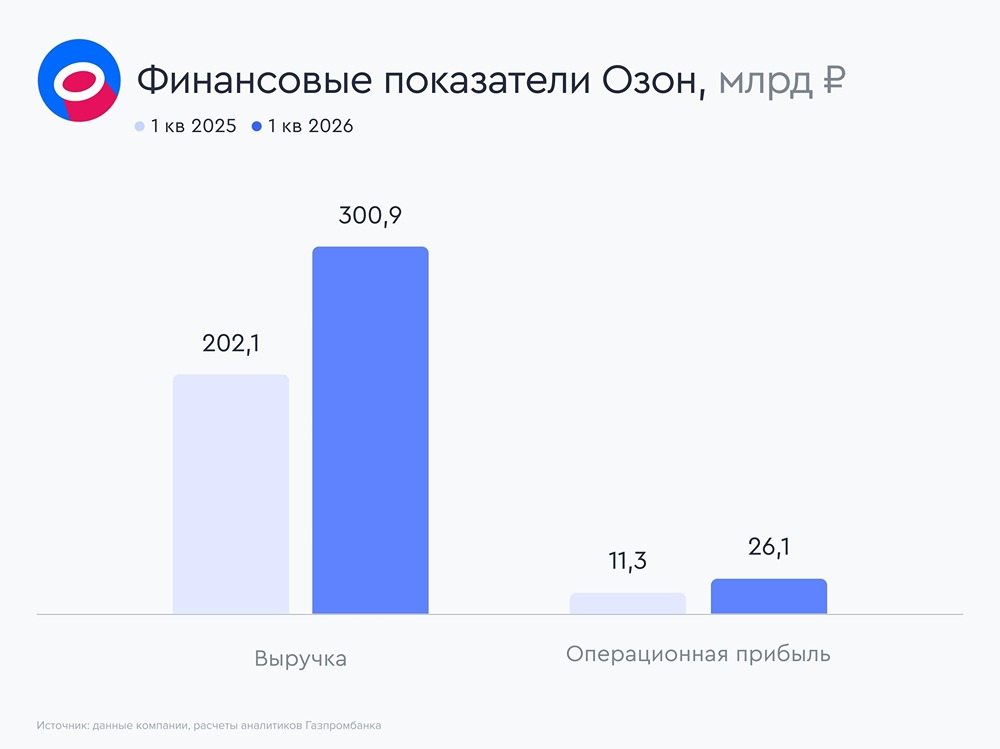

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

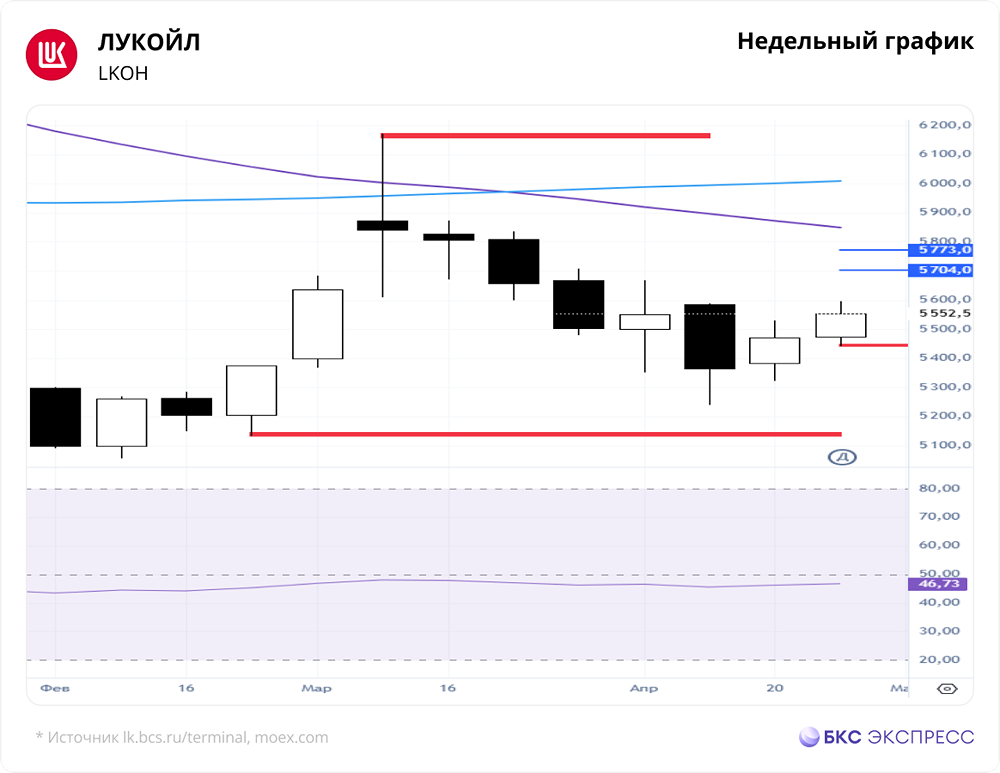

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)