![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

Дивидендный драйвер: как Сбербанк может порадовать акционеров в 2026 году

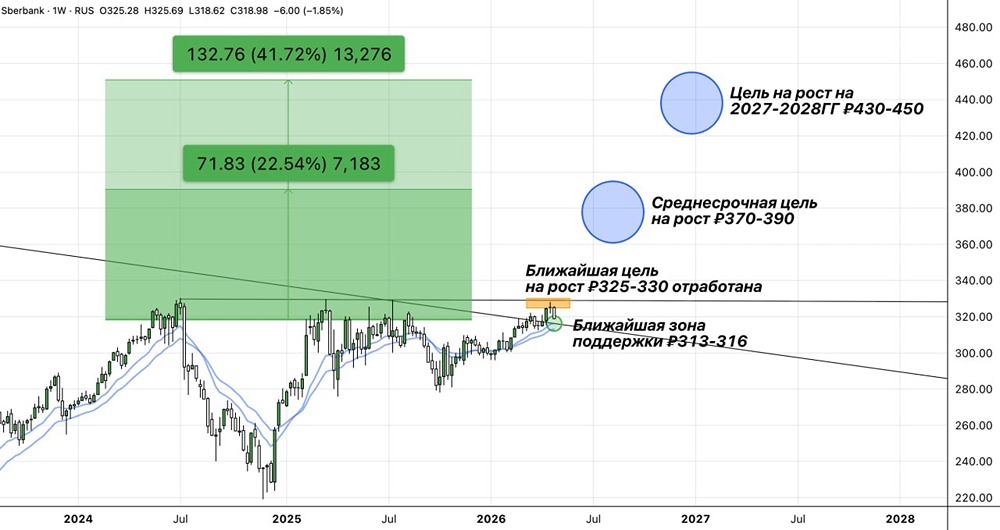

Сбербанк: стабильный рост и дивидендный драйвер. Банк опубликовал финансовые результаты по МСФО за I квартал 2026 г. • Чистая прибыль: 507,9 млрд руб. (+16,5% г/г) • Чистые процентные доходы: 984,3 млрд руб. (+18,2% г/г) • Чистые комиссионные доходы: 204,5 млрд руб. (+0,6% г/г) • Рентабельность капитала: 24,4% Сбер ожидаемо представил сильные цифры. Результат по прибыли немного превзошёл консенсус-прогноз. В целом результаты стабильные, доходы продолжают расти. Это не стало сюрпризом, так как ранее уже были публикации данных по РПБУ. Совокупный кредитный портфель вырос на 1,9% с начала года, до 51,6 трлн руб., при улучшении его качества. Темпы роста остаются достаточно умеренными: объём корпоративного кредитования увеличился на 1,7%, а розничный портфель прибавил 2,5% в основном за счёт ипотечного кредитования, при этом в необеспеченном кредитовании спрос восстанавливается постепенно. Сбербанк за квартал удвоил портфель ОФЗ на балансе — с 2,2 до 4,4 трлн руб. Вероятно, банк ожидает продолжения смягчения ДКП. При реализации этого сценария переоценка портфеля даст буст капиталу, что открывает пространство как для наращивания кредитования, так и для более высоких дивидендов. Сохраняю позитивный взгляд на акции Сбера. Банк уже дал рекомендацию по выплатам за 2025 г. Этот драйвер может поддержать бумаги в ближайшей перспективе. Дальнейшее снижение ставки также позитивно для прибыли в 2026 г. и будущих дивидендов. За I квартал на дивиденды уже накоплено 11,24 руб., что на 16% больше, чем в прошлом году. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)