![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Дивиденды от Промомеда: 35% прибыли — стоит ли покупать акции

От роста к первым дивидендам. На российском фондовом рынке не так много компаний, которые не только выживают в условиях высоких ставок, но и успешно реализуют амбициозные планы, радуя акционеров хорошими новостями. Я всегда обращаю внимание на такие компании, и в этот раз хочу поделиться с вами важной информацией. Летом 2024 года Промомед (#PRMD) успешно провёл IPO и, в отличие от многих других компаний, торгуется выше цены размещения. Сегодня появилась новость, которую ждали многие акционеры: Совет директоров Проммеда рассмотрит вопрос о выплате первых в истории компании дивидендов. Этот шаг — важный сигнал и новая веха в истории Промомеда. Появление дивидендного вопроса на повестке дня указывает на переход компании от стадии исследований и разработок к активной коммерциализации инноваций. Что предлагают? Гендиректор Промомеда планирует рекомендовать Совету директоров направить на дивиденды не менее 35% от скорректированной чистой прибыли по МСФО за 2025 год. Годовую финансовую отчётность компания представит на следующей неделе. Судя по всему, долговую нагрузку удалось снизить ниже 2x по соотношению NetDebt/EBITDA (по итогам первого полугодия 2025 года показатель составлял 2,06x). Если так, то рекомендованная норма выплат соответствует дивидендной политике компании, которая предполагает распределение акционерам не менее 25% от скорректированной прибыли при NetDebt/EBITDA от 1x до 2x. Мы с нетерпением ждём финальных финансовых результатов за 2025 год. Компания опубликует их 20 апреля, а на следующий день запланирован День инвестора. Будет много пищи для размышлений, и мы вернёмся к этой теме позже. Как чувствует себя бизнес Промомеда? Бизнес компании чувствует себя уверенно. 1. Отечественный фармацевтический рынок растёт, и драйвер здесь — импортозамещение. Западные производители сокращают клинические исследования в России, и наши компании занимают освободившуюся нишу. Конкуренция упала, стоимость испытаний снизилась. 2. Промомед растёт быстрее рынка. По итогам 2025 года выручка компании выросла более чем на 75% до 38 млрд рублей, что в шесть раз лучше динамики рынка. 3. Государство активно поддерживает отечественную фармацевтику. С 2026 года вводится балльная система за локализацию производства: чем больше выпускаешь в России, тем больше получаешь налоговых льгот и приоритетов при госзакупках. Цены на лекарства растут быстрее инфляции, и этот тренд, вероятно, сохранится. 4. Начавшееся в июне прошлого года снижение ключевой ставки напрямую снижает затраты на финансирование для компаний с высоким оборотным капиталом. Меньше платишь банкам — больше денег остаётся на разработки и дивиденды. Заключение Промомед (#PRMD) — один из немногих качественных примеров роста на российском фондовом рынке. Компания не только выживает в эпоху высоких ставок, но и успешно выполняет прогнозы. Теперь к этому добавляется новая история с дивидендами. Будет ли это драйвером для выхода из боковика? Ответ на этот вопрос мы получим 20 апреля, когда компания опубликует финансовые результаты, и 21 апреля, в День инвестора. Если цифры подтвердят способность компании сохранять маржинальность при масштабировании, Промомед может стать одной из главных историй 2026 года. Я считаю, что делать ставку на эту компанию в своём портфеле оправдано даже по текущим ценам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

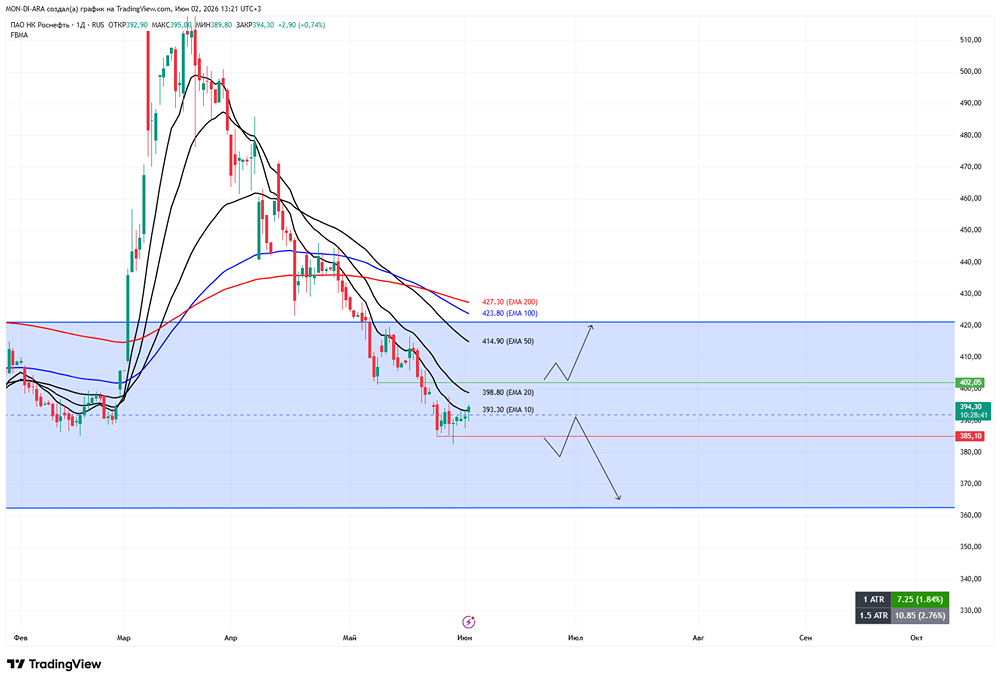

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

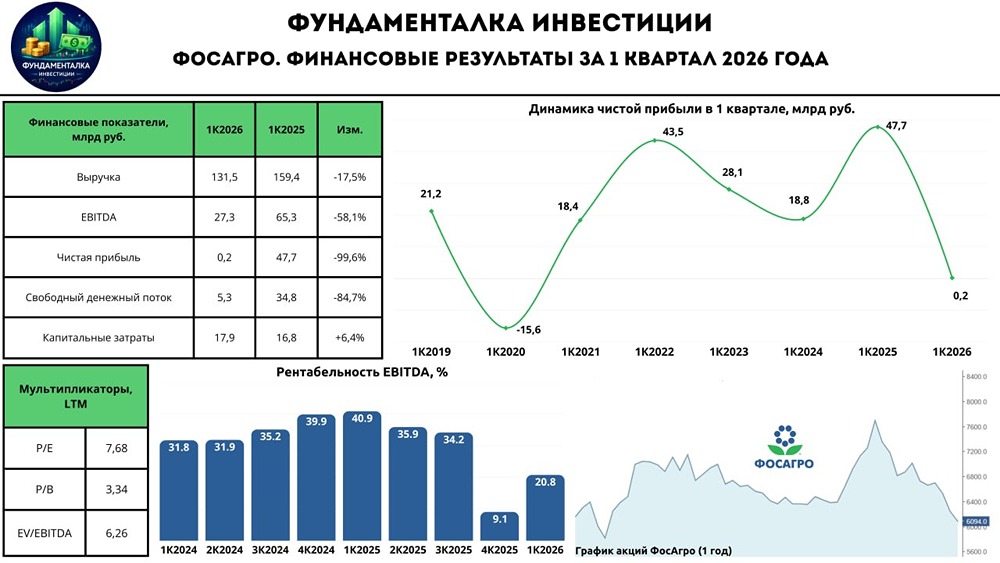

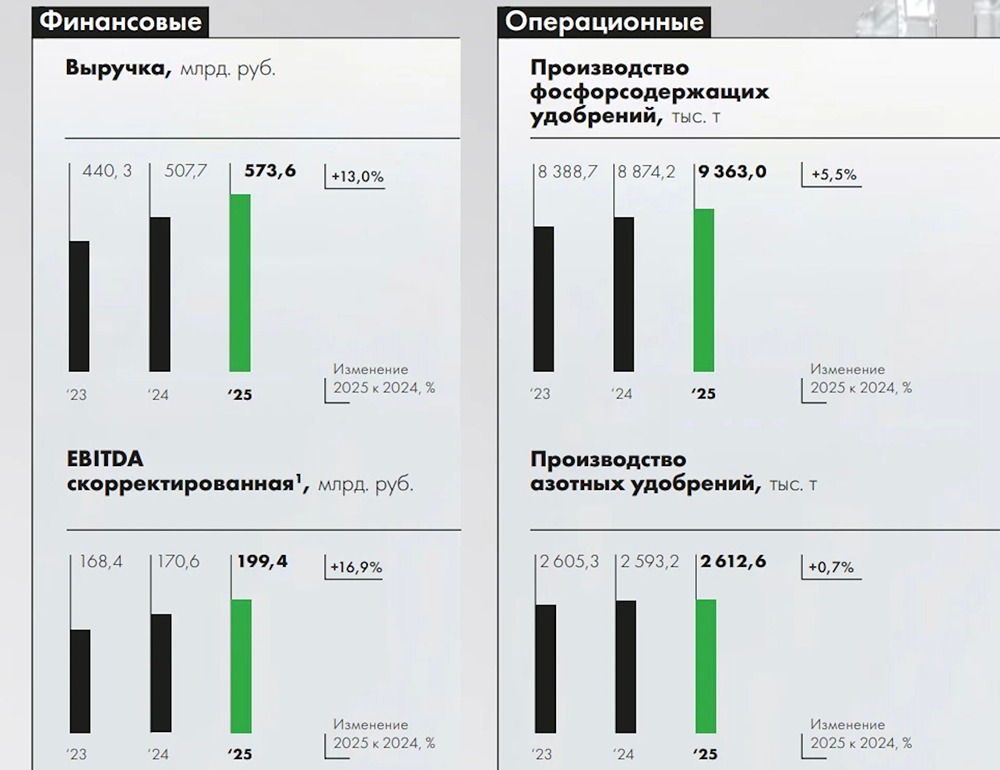

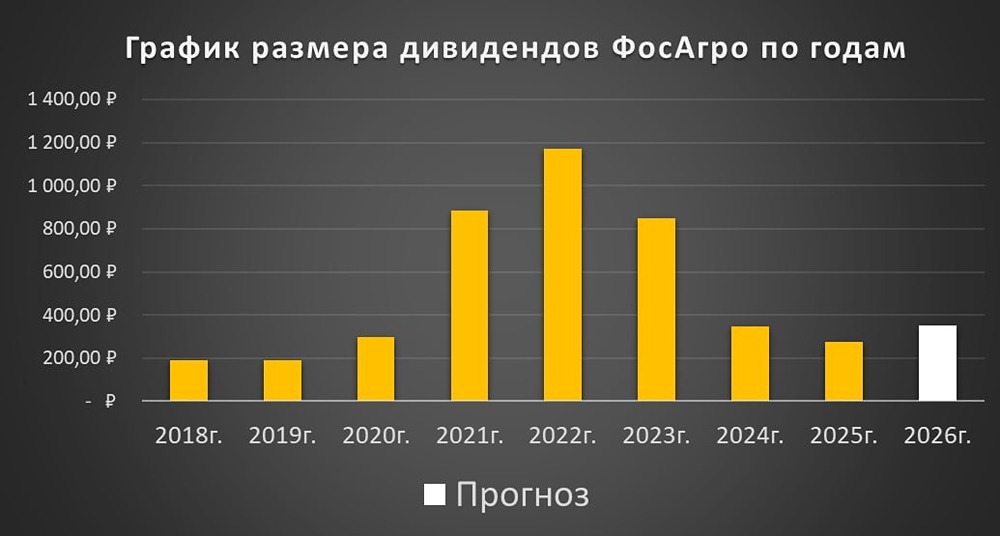

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)