![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

Почему «Норникель» не платит дивиденды при прибыли в 164 млрд рублей

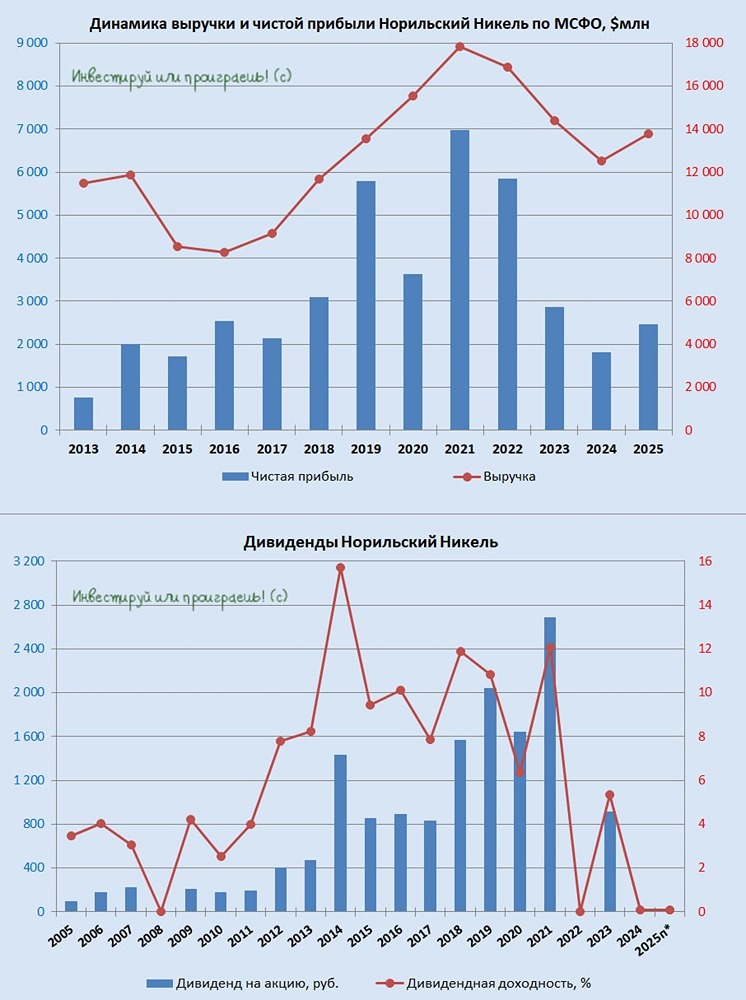

⚠️ Почему инвесторы теряют доверие к дивидендной политике «Норникеля»? Второй квартал — это всегда интригующий период, когда компании озвучивают свои решения по дивидендам за предыдущий год. В этом контексте стоит обсудить дивидендную политику «ГМК Норникель», которая недавно, вместе с «Полюсом», снова вылетела из народного портфеля Московской биржи. Их место заняли «Роснефть» и «НОВАТЭК». Ирония в том, что компания с уникальной корзиной металлов и лидер мирового рынка палладия и никеля снова вызывает у нас грустные размышления. Посты на эту тему собирают у меня много лайков — значит, тема волнует многих. Давайте поразмышляем. По итогам 2022 года «Норникель» показал сильные финансовые результаты: чистая прибыль акционеров выросла на 34%, достигнув 164 млрд рублей, а свободный денежный поток (FCF) увеличился на 50% до 280,7 млрд рублей. Это говорит о хорошем финансовом состоянии компании. Деньги для выплаты дивидендов есть? Очевидно, что да! Однако в конце марта глава компании Владимир Потанин в интервью [«Интерфаксу»](https://www.interfax.ru/business/1080257) намекнул, что сценарий, при котором акционеры могут остаться без дивидендов, вполне реален. ❓ Почему так? Руководитель компании ссылается на долговую нагрузку и необходимость поддерживать социальную стабильность на предприятии. Он заявил: «Вопрос о выплате дивидендов за 2022 год непрофессионально рассматривать только на основании финансовых показателей, не учитывая возможность направить денежный поток на погашение долга или реализацию инвестпрограмм роста». Но давайте разбираться: долговая нагрузка компании по соотношению NetDebt/EBITDA по итогам 2022 года составила всего 1,6х — это приемлемый уровень для горнодобывающего сектора. Кроме того, ЦБ с июня 2022 года уже семь заседаний подряд снижает ключевую ставку, что может привести к дальнейшему смягчению монетарной политики. Это означает, что обслуживать долговое бремя компании станет ещё проще. Ещё одним аргументом в пользу продолжения дивидендной паузы является необходимость поддерживать социальную стабильность на предприятии. Это важная задача любого крупного работодателя. Однако раньше компания успешно совмещала выплату дивидендов с обеспечением достойных условий труда сотрудников. Почему же сейчас возникла дилемма между этими целями? Давайте сравним «Норникель» с компаниями нефтегазового сектора, которые сталкиваются с более серьёзными вызовами: ➥ ЛУКОЙЛ попал в санкционный список SDN, был вынужден продать зарубежные активы и признать убыток от их обесценения. Но дивидендную политику компания не прервала. ➥ НОВАТЭК страдает от атак БПЛА и западных санкций, мешающих загрузке проекта «Арктик СПГ-2». И всё же компания стабильно выплачивает дивиденды. Конечно, подобных примеров можно привести больше, но смысл понятен. На этом фоне неудивительно, что за последний месяц акции «Норникеля» упали на 14%, тогда как индекс Мосбиржи снизился лишь на 4%. Дополнительные 10 п.п. падения в акциях «Норникеля» — это так называемый «дисконт Потанина», вызванный недоверием миноритариев из-за отсутствия дивидендов, непрозрачных сделок и стратегических ошибок. Обидно, что «Норникель», обладающий уникальной корзиной металлов и занимающий лидирующие позиции в мире по производству палладия, никеля, платины, меди, кобальта и родия, не может порадовать акционеров. Поэтому мечты о дивидендах могут отодвинуться ещё на неопределённое время. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

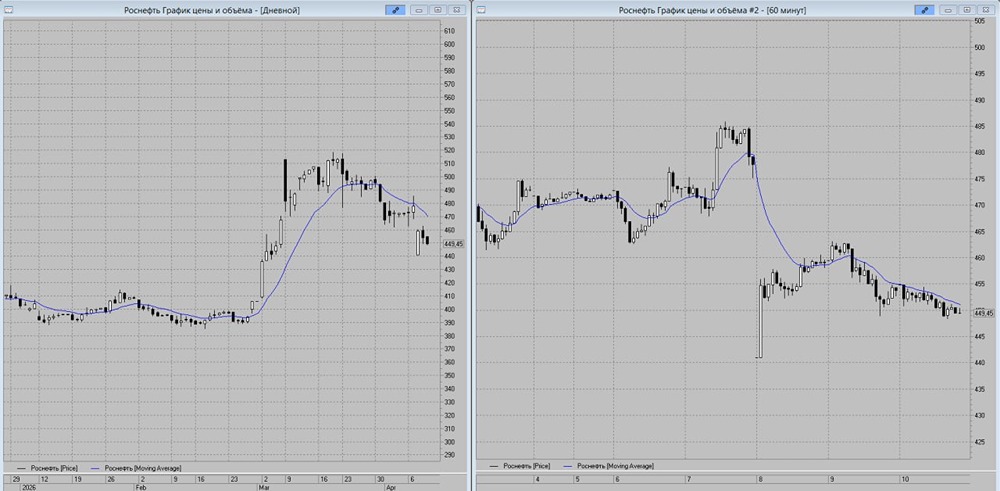

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

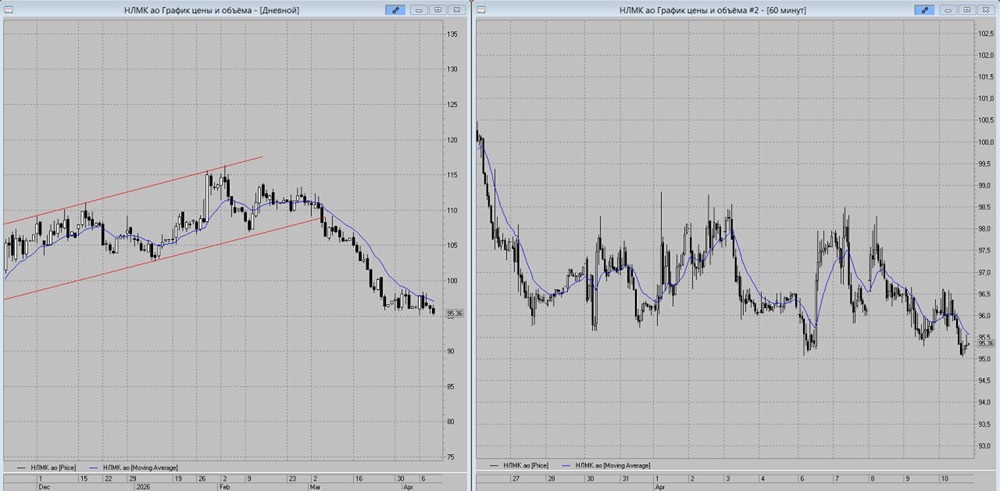

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)