![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

Что будет с акциями ДВМП при сделке с Росатомом

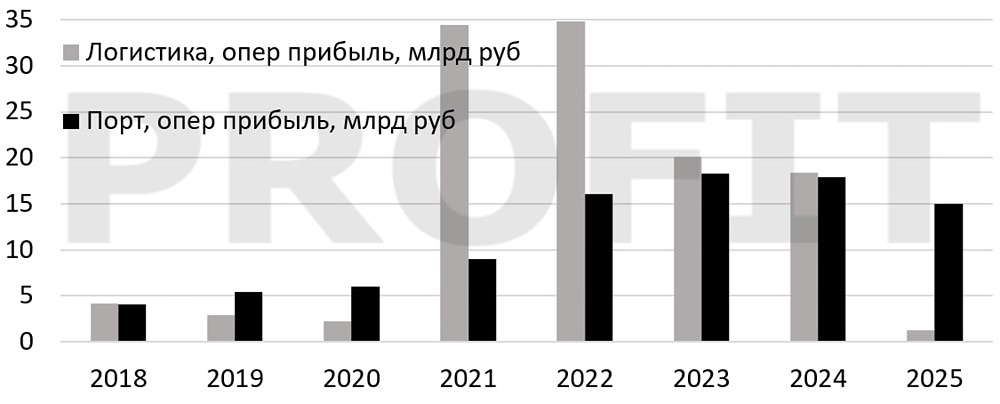

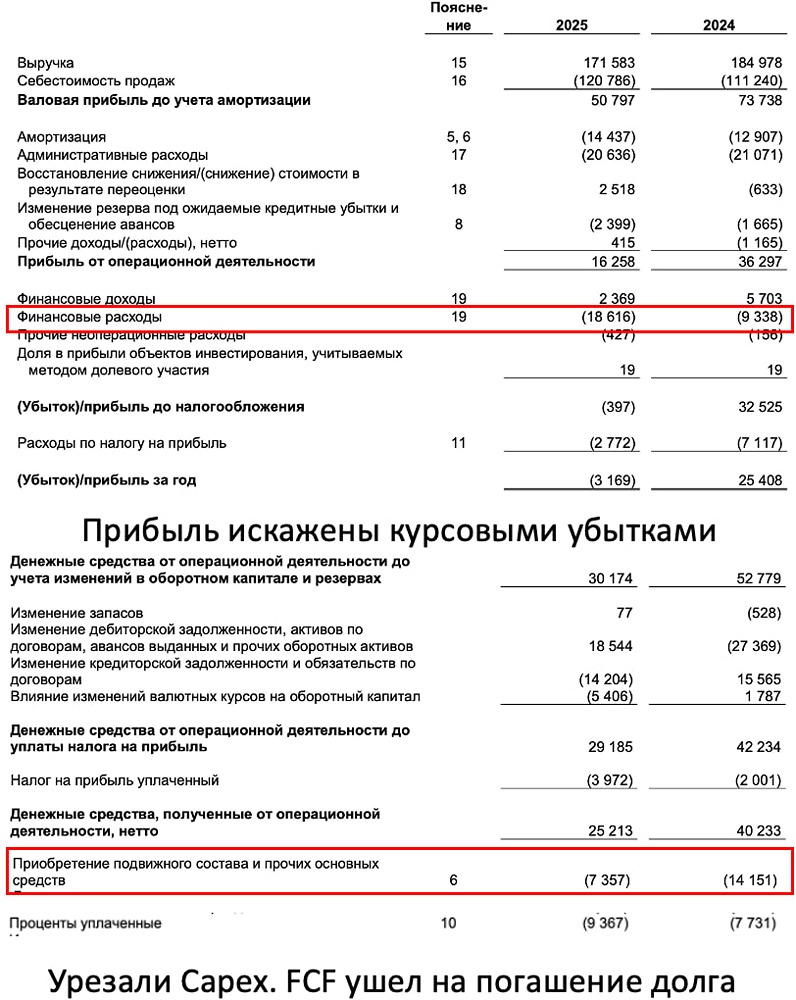

⁉️ ЕСТЬ ЛИ ИДЕЯ? С начала года акции ДВМП выросли более чем на 40%, а вчера компания выпустила годовой отчёт по МСФО. Разбираемся. По итогам года: — ВЫРУЧКА: снизилась на 7,2% (до 171,6 млрд руб. с 185,0 млрд руб.). Основное падение произошло в линейно-логистическом дивизионе (с 163,1 до 151,5 млрд руб., в основном из-за сокращения операторских перевозок) и портовом дивизионе (с 33,4 до 29,8 млрд руб.) на фоне коррекции ставок фрахта и перевалки. — ОПЕРАЦИОННАЯ ПРИБЫЛЬ: снизилась на 55,2% (до 16,3 млрд руб. с 36,3 млрд руб.). Падение вызвано ростом себестоимости продаж (+8,6% в абсолютных цифрах) при одновременном снижении выручки, увеличением резерва под ожидаемые кредитные убытки (до 2,4 млрд руб. с 1,7 млрд руб.) и ростом административных расходов (несмотря на абсолютное снижение, их доля в выручке выросла). Частично компенсировано восстановлением стоимости флота от переоценки (+2,5 млрд руб. против убытка 0,1 млрд руб. годом ранее). — ЧИСТАЯ ПРИБЫЛЬ: снизилась на 112,5% (до убытка 3,2 млрд руб. с прибыли 25,4 млрд руб.). КЛЮЧЕВЫЕ ФАКТОРЫ УБЫТКА: резкий рост финансовых расходов (+99,4%, с 9,3 до 18,6 млрд руб.) из-за курсовых разниц (расход 8,8 млрд руб. против дохода 4,3 млрд руб. в 2024 г.) и увеличения процентных расходов, а также убыток до налогообложения (минус 0,4 млрд руб. против прибыли 32,5 млрд руб.). Налог на прибыль сократился менее значительно (2,8 против 7,1 млрд руб.), что не спасло итоговый результат. Логистика — циклический бизнес, но, несмотря на это, исходя из результатов текущего и прогнозируемого FCF (при средней конъюнктуре) ПО DCF НИКАКОЙ НЕДООЦЕНКИ НЕТ❗️ Значительный рост котировок обусловлен ожиданиями создания совместного предприятия «Росатома» и DP World (ОАЭ) на базе «Глобальной логистики», куда «Росатом» вносит долю в ДВМП, а DP World — денежные средства. Тут сразу следует отметить, что чем выше оценят ДВМП, тем лучше, т. к. DP World больше внесет денег. Оценка ДВМП для сделки может быть и выше 100 рублей за акцию. Логика ясна, но что насчёт миноритарных акционеров? Компания не платит дивидендов, но для раскрытия стоимости это необязательно. Теоретически может быть добровольная оферта/выкуп инвесторов, но понимания вероятностей этого сценария у меня нет. Безусловно, слухи о вариантах проведения сделок (например, о добровольной оферте от «Глобальной логистики») плодятся, и акцию могут снова разогнать до 130 рублей, НО ЖЕЛАНИЯ УЧАСТВОВАТЬ В ЭТОМ ЗАБЕГЕ НЕТ. В таких ситуациях всегда следует помнить, что зачастую на другой стороне сделки могут быть более осведомлённые инсайдеры. Недешевый, сложный бизнес, который в основном выполняет гос. задачи и не платит дивиденды. Впереди маячит большая сделка, но даже если она будет проведена, достанется ли миноритариям что-то, или все деньги пойдут, как всегда, на CAPEX, новые гос. задачи и развитие? Мы не знаем. Будут ли выкупы, если да, то по какой цене? Все это неизвестно, пока удержание ДВМП выглядит как игра в угадайку, если ты не инсайдер. Акций не имею, но внимательно слежу за ситуацией, так как в ходе сделки экономика РФ может получить прямых инвестиций около 2 млрд долларов, что не может не радовать! ❌ ИДЕИ НЕТ. ДЕЛАТЬ В ДВМП НЕЧЕГО. Не является индивидуальной инвестиционной рекомендацией Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)