![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

Что ждёт акции Совкомфлота? Санкции, фрахт и прогноз на 2026 год

⚠️ Акция за год потеряла порядка 20–30% от максимумов. Но в последние недели наметилось оживление, и вот почему. ❗️ Главный негатив: отчёт за 2025 год провальный. Выручка упала на 30%, до $1,31 млрд, EBITDA рухнула на 49%, до $526 млн, чистый убыток составил $648 млн против прибыли $424 млн годом ранее. Причины двойные: санкции и ставки фрахта. Из-за SDN-санкций 2/3 флота компании фактически не функционировало, плюс добавилось падение цен на перевозку. Получение чистого убытка практически исключает дивиденды по итогам 2025 года. Дилемма: нормализация — это плохо? Здесь парадокс. В случае скорой деэскалации конфликтов санкционное давление, по оценкам аналитиков, перевесит временный рост ставок фрахта, и результаты вновь окажутся слабыми. Более того, ставки фрахта в любом случае будут нормализовываться к среднеисторическим значениям. То есть мир без снятия санкций — это не триггер роста для «Совкомфлота», а скорее нейтральный или даже негативный сценарий. Свежие триггеры роста ➥ Ормузский пролив и ставки фрахта. Ставки на фрахт из-за конфликта на Ближнем Востоке подскочили в разы, и США временно вывели из-под санкций российскую нефть в танкерах — это положительно сказывается на компании, часть флота снята с якоря. Именно этот фактор разогнал котировки в марте 2026 года. ➥ Скорректированная прибыль — уже плюс. Формально компания закончила год с убытком 52 млрд ₽, но 44,8 млрд из них — разовые списания от обесценения флота под санкциями. Скорректированная прибыль по итогам 2025 года оказалась положительной — около 1,1 млрд ₽. ➥ Восстановление в 2026 году. Компания сохраняет финансовую устойчивость: низкий долг (ND/EBITDA 0,64x), высокая ликвидность и портфель долгосрочных контрактов на $8,7 млрд. ➥ Снятие санкций — главный джокер. Аналитики видят потенциал роста до 30% при нормализации геополитики. Любая конкретная новость о частичном снятии ограничений с судов — мгновенный импульс для котировок. 🗣 Мой прогноз: я вижу уровень около 91 ₽, диапазон оценок коллег — 76–105 ₽. Форвардный P/E на 2026 год — около 9x, P/B — 0,6x, то есть компания торгуется ниже балансовой стоимости. Есть доля оптимизма. 🗣 «Совкомфлот» — это акция с бинарным исходом. Без снятия санкций восстановление будет медленным и зависимым от внешних шоков вроде конфликтов в Ормузе. Снятие санкций — резкий рост. Держать как долгосрочную ставку на геополитическую нормализацию логично, но с пониманием рисков. Не является индивидуальной инвестиционной рекомендацией Источник: Кубышка | Евгений Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

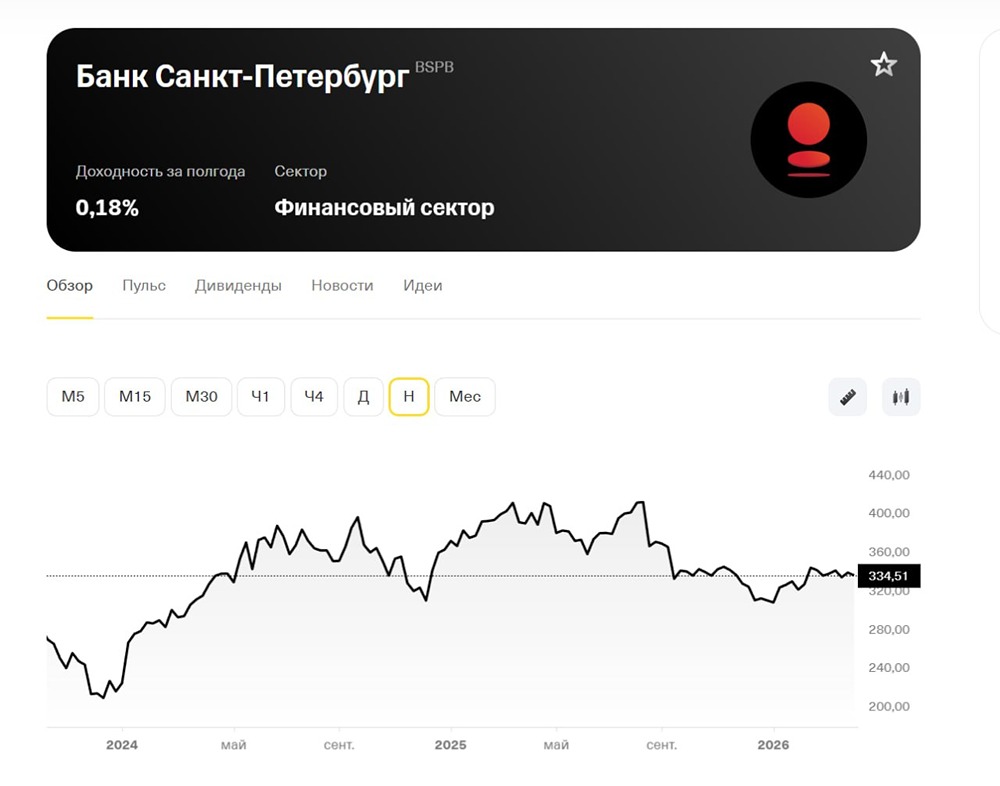

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

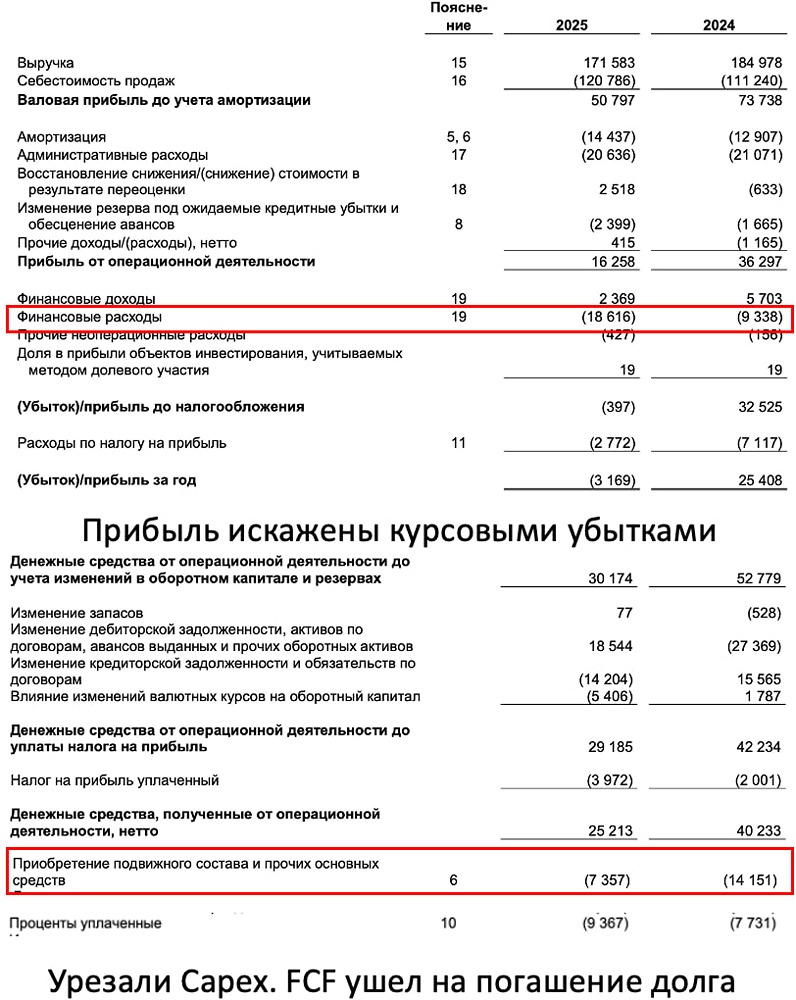

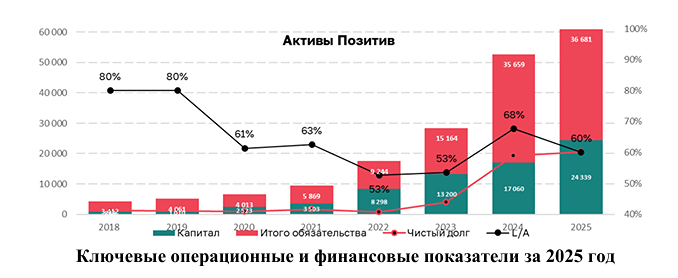

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)