![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

Стоит ли покупать акции Сбера при ROE 23,6 % и прибыли 491 млрд рублей?

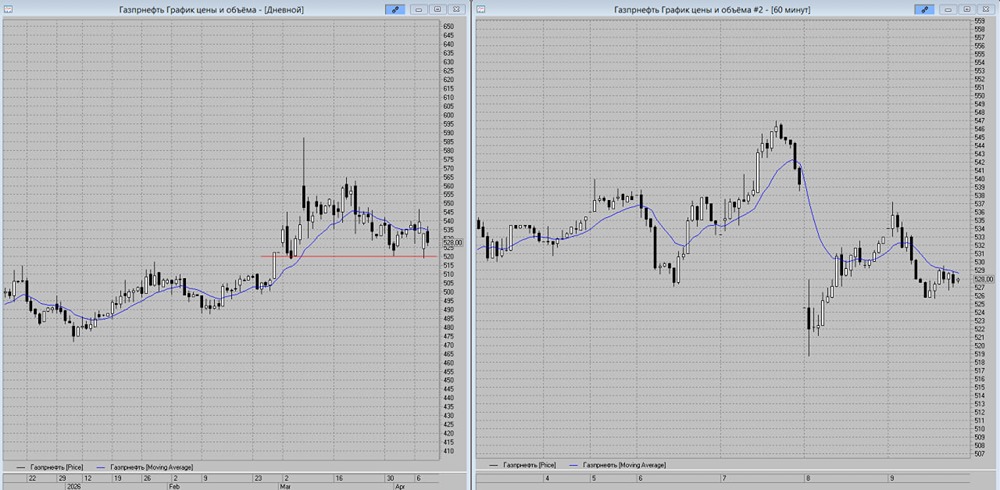

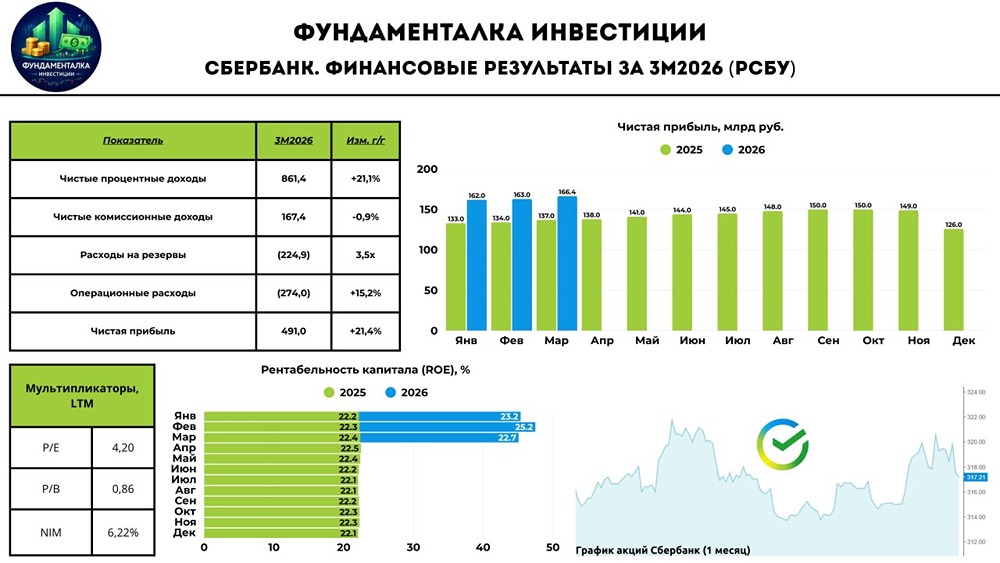

👉 Давайте посмотрим, как дела у Сбера и продолжается ли та тенденция начала года, про которую мы говорили с вами в последнем воскресном обучаторе. Что в отчете: ▪️ Чистые процентные доходы — 861,4 млрд руб. (+21,1% г/г) ▪️ Чистые комиссионные доходы — 167,4 млрд руб. (–0,9% г/г) ▪️ Чистая прибыль — 491,0 млрд руб. (+21,4% г/г) ▪️ ROE — 23,6% ▪️ Стоимость риска (COR) — 1,7% (без учёта валютных курсов) Квартал выдался очень сильным. Чистая прибыль в 491 млрд — это абсолютный рекорд для первого квартала. Рентабельность капитала 23,6% остаётся на очень высоком уровне. В марте банк заработал 166,4 млрд руб. (+21,3% г/г) при ROE 22,7%. Если смотреть темпы роста кредитования, то мы видим, что основной прирост идет за счет корпоративного сегмента и идет он в марте: ▪️ Корпоративный портфель вырос на 1,5% за месяц до 31,0 трлн руб. (+1,2% с начала года без учета переоценки) ▪️ Розничный портфель увеличился на 0,6% за месяц до 19,2 трлн руб. (+2,3% с начала года) — Жилищные кредиты: +0,8% за месяц до 12,8 трлн руб. (выдачи — 230 млрд руб.) — Потребительские кредиты: –0,2% за месяц до 3,2 трлн руб. (давят высокие ставки и регуляторные ограничения) — Кредитные карты: +0,4% за месяц до 2,5 трлн руб. — Автокредиты: +2,7% за месяц до 0,7 трлн руб. (+4,7% с начала года) Качество портфеля остаётся стабильным: доля просрочки — 2,8% (+0,1 пп за месяц). При этом средства физических лиц выросли на 1,0% за месяц до 33,7 трлн руб. (+1,7% с начала года). То есть сберегательная модель сохраняется. А средства юридических лиц сократились на 5,9% за месяц до 12,6 трлн руб. (компании оптимизируют ликвидность на фоне дорогого фондирования). 🔺 Капитал растет: общий капитал на 1 апреля составил 8,2 трлн руб. (+2,6% за месяц). Нормативы достаточности комфортные: Н1.0 — 14,1%, Н1.1 — 12,3%, Н1.2 — 12,5%. На операционном уровне все также стабильно: активные розничные клиенты — 110,4 млн (+0,1 млн за месяц), MAU СберБанк Онлайн — 84,7 млн (+0,1 млн за месяц), подписчики СберПрайм — 22,3 млн, участники программы СберСпасибо — 102,2 млн (+1,6 млн с начала года). Также давайте взглянем на прогнозы компании на 2026 год. Сбер ожидает, что в 2026 году ВВП вырастет на 1,0-1,5%, инфляция составит 5-6%. Темпы роста кредитования юридических лиц в этом году вырастут до 10-12% (в прошлом году банк ждал 9-11%). По кредитованию физических лиц ожидания банка без изменения — на уровне +9-11%. Также банк ждет рост депозитов юридических лиц на 10-12% против прошлогодних ожиданий в 8-10%, рост депозитов физических лиц на 13-15% против прошлогодних ожиданий по темпам роста на 12-14%. Чистую процентную маржу банк ожидает на уровне 5,9% по году (ниже, чем в прошлом году 6,2%), стоимость риска менее 1,4% и рентабельность капитала на уровне 22%. В целом, если этот прогноз по году реализуется, то темпы роста чистой прибыли по году все же должны несколько замедлиться, но остаться значительно выше прошлогодних. Но тут надо понимать, что банк обычно дает достаточно консервативные прогнозы. Если смотреть их прогноз на 2025 год и как он фактически реализовался, то хуже прогноза они сработали только по комиссионным доходам, а все остальное было или на уровне ожиданий банка, или лучше ожиданий. Поэтому в целом на Сбер я продолжаю смотреть долгосрочно оптимистично и думаю, что если не реализуется сценарий с жесткой длительной рецессией в этом году, то чистая прибыль по итогам 2026 года акционеров банка безусловно порадует. С учетом опубликованной отчетности таргет по акциям Сбера пока оставляю консервативно без изменений на уровне 380 рублей за акцию на горизонте года. Но далее по году из текущих предпосылок я предполагаю его пересмотр вверх. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)