![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

Почему падают акции «Норникеля» при отличных отчётах?

❓ Почему падают котировки? С максимумов конца января котировки акций Норникеля спикировали вниз на 20%. Если же смотреть динамику с начала года, то просадка составляет 10%. Почему мы видим такую динамику, при том что индекс Мосбиржи полной доходности с начала года вырос на 2,7%? Попробуем сегодня разобраться. По финансовой части к компании вопросов нет. Выручка по итогам 2025 года выросла до $13,8 млрд (+10% г/г), EBITDA достигла $5,7 млрд, а рентабельность сохранилась на очень высоком уровне — около 41%. Чистая прибыль увеличилась до $2,5 млрд, а свободный денежный поток практически удвоился и составил $3,5 млрд! На фоне ударных результатов снизился и мультипликатор ND/EBITDA до 1,6x. Таким образом, долговая нагрузка вернулась к норме, свободный денежный поток кратно вырос, цены на корзину металлов Норникеля остаются высокими. И инвесторам логично ждать вознаграждение за длительное ожидание в виде дивидендов. Но именно здесь и кроется главная проблема. Несмотря на рост прибыли и сильный денежный поток, менеджмент вновь дает понять, что до выплат акционерам дело может не дойти. Формально причинами являются крупная инвестиционная программа, экологические проекты, модернизация производственных мощностей. И что получаем на выходе? Бизнес металлургов циклический, и сейчас, возможно, мы находимся близко к его пику. И если компания не делится прибылью с акционерами при хорошей конъюнктуре, то что будет в момент, когда он снова развернется? Это риторический вопрос. Здесь и скрывается ключевой фактор такого дисконта в акциях, который есть на рынке. Напомню, у него даже название уже появилось — «Дисконт Потанина». Инвесторы долгое время ждали выплат, но сейчас разочаровались и «голосуют ногами». Подтверждением этого факта стало недавнее исключение акций Норникеля из «Народного портфеля» Московской биржи. При этом фундаментально сама компания остается сильной. У нее уникальная корзина металлов — никель, палладий, платина, медь, — которые важны для энергетического перехода, электроники и даже развития AI-инфраструктуры. Но главная проблема данного эмитента кроется сейчас не в металлах и не в бизнесе, о чем я писал и ранее. 🗣 Резюмируя, в циклических сырьевых историях главная идея — дивиденды. Если их нет, то такие компании становятся малоинтересными инвесторам. Потому что хорошая конъюнктура рано или поздно изменится, и снова ждать у моря погоды просто теряет всякий смысл. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

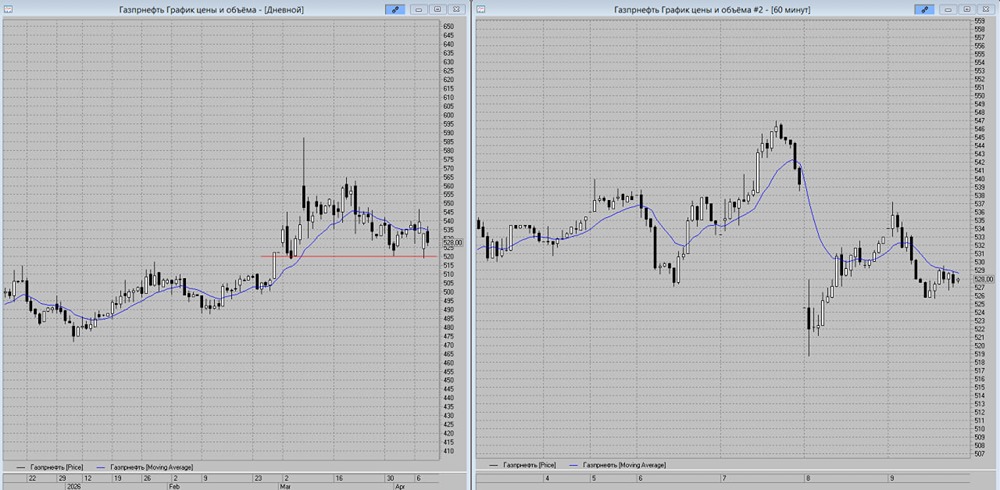

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)