![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

Скрытая жемчужина: почему аналитики советуют покупать акции Совкомбанка

🔥 Разбор ПАО «Совкомбанк»: Падение прибыли на 31% — приговор или шанс? Изучили свежий отчет МСФО и актуальные данные по Совкомбанку за 2025 год. Год был непростым из-за жесткой денежно-кредитной политики Банка России, но в этом отчете скрыт огромный потенциал восстановления банка. Разбираем ключевые моменты: бизнес, облигации, дивиденды и перспективы акций. Что представляет собой Совкомбанк сегодня? Совкомбанк — один из крупнейших частных финансовых институтов России. Он известен своей популярной картой рассрочки «Халва». Банк охватывает более 1000 населенных пунктов и активно поглощает конкурентов. Сейчас идет масштабная интеграция бизнес-процессов «Хоум Банка», что должно усилить позиции в рознице. Финансы 2025: рост на фоне падения прибыли Чистая прибыль Совкомбанка снизилась на 31% до 53,2 млрд рублей, а рентабельность капитала (ROE) упала. Что повлияло на прибыль? 1. Рост расходов: они увеличились на 20% из-за повышения зарплат, инвестиций в IT и затрат на интеграцию «Хоум Кредита». 2. Рост резервов: стоимость риска (COR) достигла 2,9%, так как банк консервативно страхуется от невозвратов на фоне высоких ставок. 3. Налоги: налог на прибыль вырос в 5,5 раз из-за новой ставки 25%: с 2,4 до 13,2 млрд руб. Но ядро бизнеса продолжает расти: - Активы: увеличились на 12% и достигли 4,52 трлн рублей. - Корпоративный кредитный портфель: вырос на 25%, а розничный — на 3% (логично при текущих ставках). - Комиссионные доходы: увеличились на 24%. - Небанковский бизнес: прибыль сектора выросла на 25% (54,4 млрд руб.) благодаря страхованию, лизингу, факторингу и платформам. Группа хорошо диверсифицирована. Облигации: стоит ли держать? Облигации Совкомбанка абсолютно безопасны. Банк является системно значимым (СЗКО): - Ликвидность: норматив Н27 выполняется с запасом (102,5% при минимуме 100%). - Рейтинги: АКРА — AA(RU), Эксперт РА — ruAA, НКР недавно повысило рейтинг до AA.ru, отметив успешную адаптацию бизнес-модели. - Долги: ближайшие крупные погашения запланированы на 2027–2030 годы. В начале 2026 года банк успешно разместил новые выпуски на 4,9 млрд руб. под 14,6–15%, подтвердив свободный доступ к рынку капитала. Резюме: старшие выпуски облигаций — отличный защитный актив. Бессрочные суборды чуть рискованнее, но АКРА повысило их рейтинг до инвестиционного BBB(RU). Дивиденды: иллюзий строить не стоит Здесь любителей пассивного дохода ждет разочарование. Дивидендная политика банка предполагает выплату 25–50% от прибыли, но только если норматив достаточности капитала Н1.0 > 11,5%. Из-за роста активов и корпоративного портфеля этот норматив снизился до 9,7–9,8%. Банк вынужден абсорбировать прибыль в капитал, а не выплачивать ее акционерам. Прогноз: за 2025 год выплата может составить 0–0,60 руб. на акцию (доходность 2–4,5%). В 2026–2027 годах аналитики также не ждут щедрости (прогнозируют доходность около 5,8%). Под дивиденды эту бумагу брать не стоит. Акции: почему инвестдома рекомендуют «Покупать»? Акции Совкомбанка недооценены. - Текущая цена: ~12,6 руб. - Оценка рынка: P/B = 0,73, то есть вы покупаете растущий, системно значимый банк с дисконтом 27% к его капиталу. В текущую цену заложен весь возможный негатив. Таргеты инвестдомов: от 18,5 до 22 руб. (Атон, Ренессанс, БКС, Т-Инвестиции). Потенциал роста: от 45% до 74% на горизонте 1–2 лет. Главный драйвер — снижение ключевой ставки. При этом дорогие пассивы (депозиты) банка быстро подешевеют, а чистая процентная маржа (NIM) увеличится, кратно увеличив прибыль. Итог Совкомбанк не подходит для пассивных дивидендных портфелей. Это мощная, надежная спекулятивная идея с горизонтом удержания 1,5–2 года. Покупайте качественный бизнес дешевле капитала на текущих минимумах и ждите снижения ключевой ставки. Не является индивидуальной инвестиционной рекомендацией Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

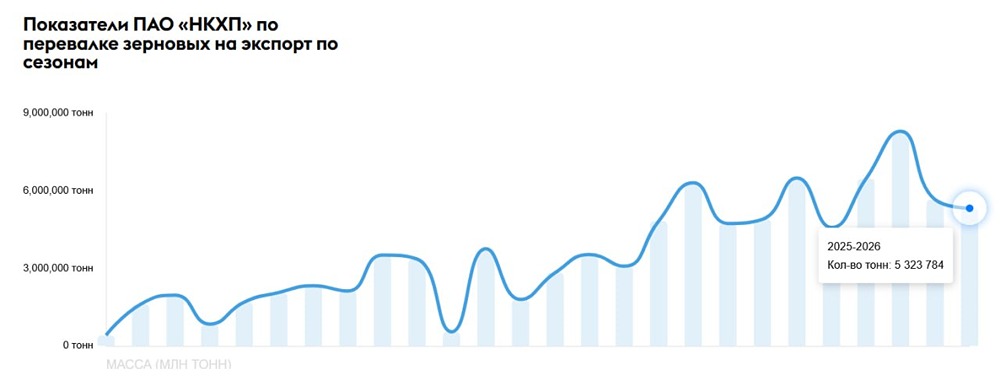

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

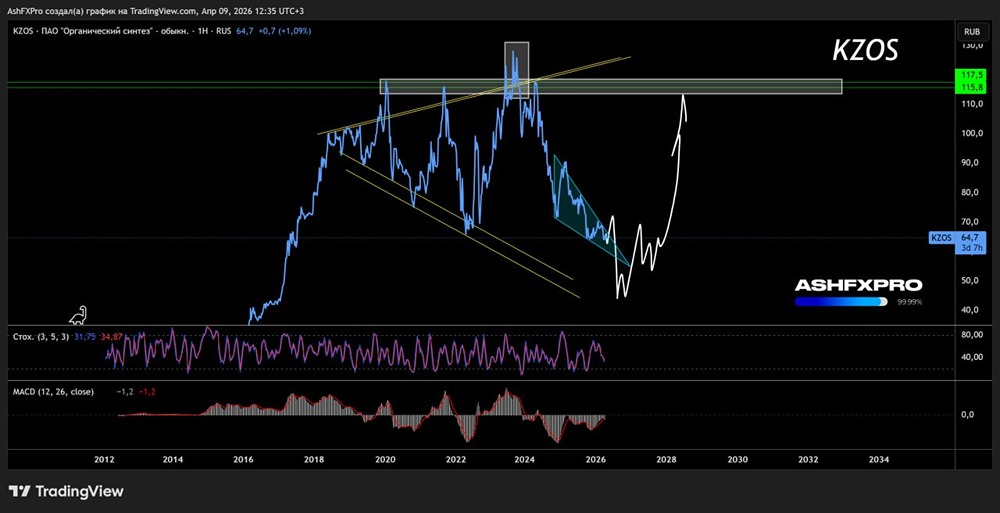

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

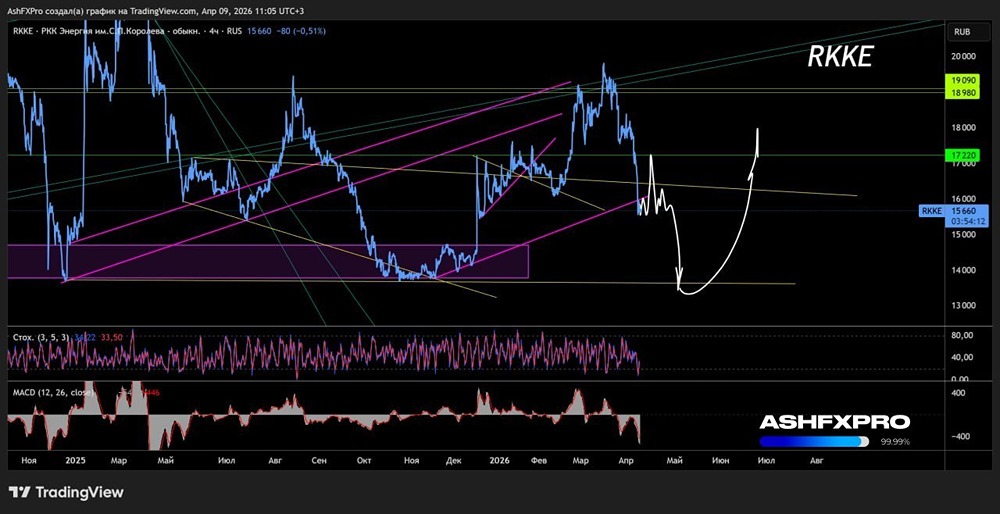

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)