![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

НЛМК недооценён: стоит ли покупать акции по 96 рублей

🔵 НЛМК — ведущий международный производитель высококачественной стали с вертикально-интегрированной бизнес-моделью. Сектор: Материалы Отрасль: Металлургия и горнодобывающая промышленность Цена акции: 96₽ Финансовые показатели Выручка: - 2021: 1029,3 млрд₽ - 2022: 900,8 млрд₽ - 2023: 933,4 млрд₽ - 2024: 979,6 млрд₽ - 2025: 831,4 млрд₽ Среднегодовой рост выручки: 5% Чистая прибыль: - 2021: 370,4 млрд₽ - 2022: 166,1 млрд₽ - 2023: 209 млрд₽ - 2024: 121,8 млрд₽ - 2025: 63,1 млрд₽ Среднегодовой рост прибыли: 1% Финансовые мультипликаторы: - EPS (прибыль на акцию): рост на 7% за 10 лет, средний темп роста — менее 1%. - P/E (цена/прибыль): 9,17 (ниже среднего по отрасли 15,1). - P/S (цена/выручка): 0,7 (выше среднего по отрасли 0,61). - P/B (цена/балансовая стоимость): 0,68 (ниже среднего по отрасли 0,7). - Долг/капитал: 0,08 (ниже среднего по отрасли 0,4). - ROE (рентабельность собственного капитала): 7,1% (выше среднего по отрасли 5,2%). - PEG (коэффициент роста прибыли): 1 (справедливая оценка). - Модель DCF (дисконтированный денежный поток): 110₽. Вывод: Компания недооценена, судя по мультипликаторам и финансовым показателям. Анализ ситуации Результаты НЛМК за прошлый год оказались слабыми, как и у всего сектора. Цены на черные металлы падают как в России, так и на мировом рынке. Однако компания продолжает экспортировать слябы в ЕС, так как санкции на них не распространяются. Тем не менее, риск их введения остается. Перспективы Улучшений в секторе стоит ждать не раньше 3–4 квартала 2026 года. За первое полугодие 2025 года компания получила 2/3 прибыли, но ситуация ухудшалась к концу года. Например, погрузка черных металлов на сети ОАО «РЖД» в марте снизилась на 22,2% по сравнению с предыдущим годом, составив 3,8 млн тонн. Это указывает на продолжение негативных тенденций в 2026 году. Риски: - Ценовая конъюнктура. - Ключевая ставка. - Дивиденды. - Санкции. Справедливая цена акции: 105₽. Дивидендная политика и прогноз Дивидендная доходность НЛМК за 2023 год составила 10%, или 25,43₽ на акцию. Темпы роста дивидендов — 2% в год. Теоретическая стоимость актива — 100₽. Прогноз дивидендов на 2025 год — 0₽. В базовом сценарии компания может отказаться от выплат, как это было в 2024 году, когда FCF составил 84 млрд₽. Прогноз дивидендов на 2026 год — 0–11₽. Улучшений в секторе стоит ожидать не раньше 3–4 квартала 2026 года. НЛМК выплачивает дивиденды ежеквартально в зависимости от коэффициента «чистый долг/EBITDA»: - Если коэффициент < 1,0х, выплаты составляют 100% и более свободного денежного потока. - Если коэффициент > 1,0х, выплаты составляют 50% и более FCF. Анализ долговой нагрузки показывает положительную тенденцию: чистые активы растут на 20,4% за 5 лет, а долг снижается на 23%. Бета-коэффициент за 90 дней — 0,77, за год — (-2,35), за 3 года — 0,75. Отрицательная бета указывает на то, что доходность акций движется в противоположном направлении по сравнению с рынком. Ожидаемая годовая доходность по модели CAPM — 15%. За 12 лет акции компании принесли около 423% полной доходности, или 14,78% в год, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

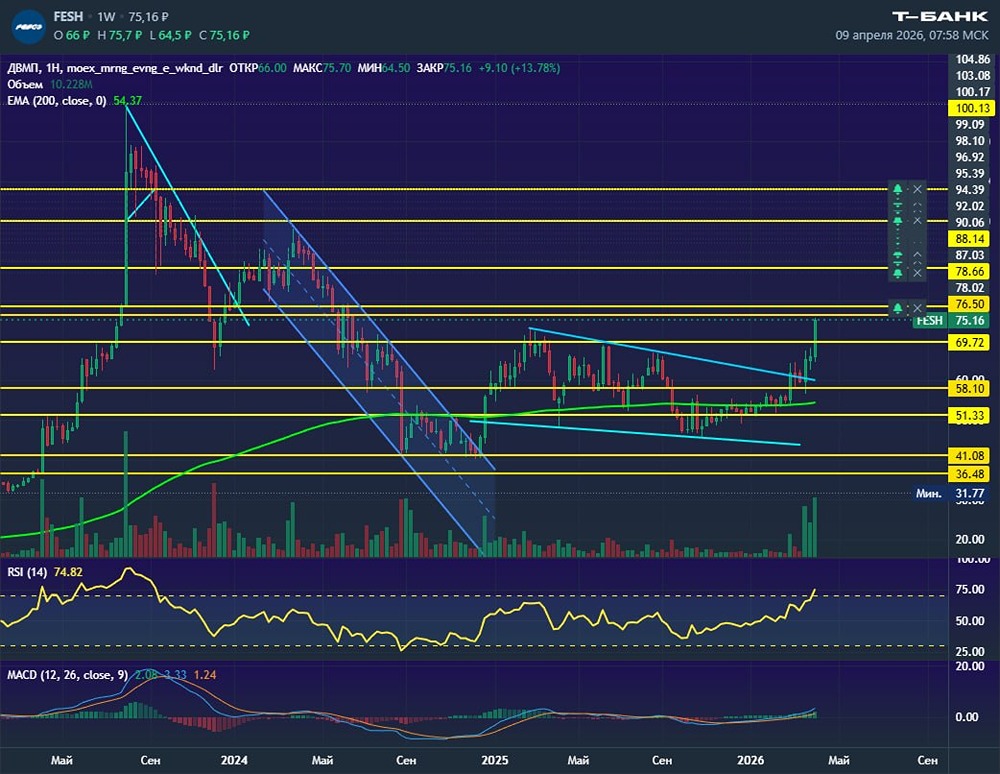

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

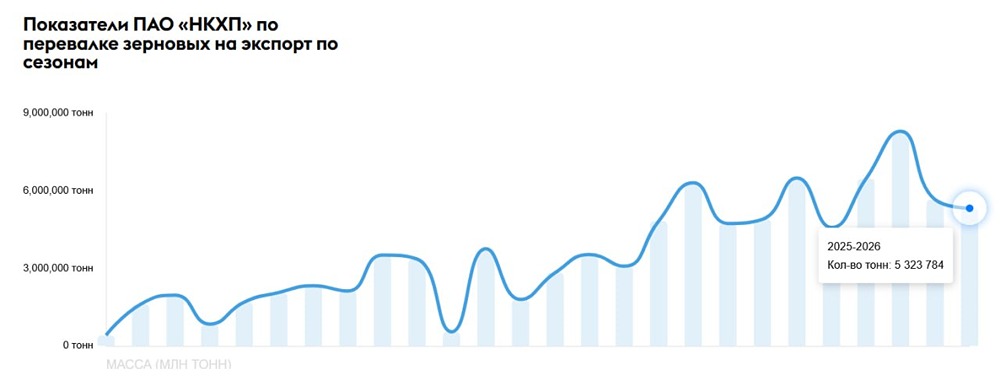

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

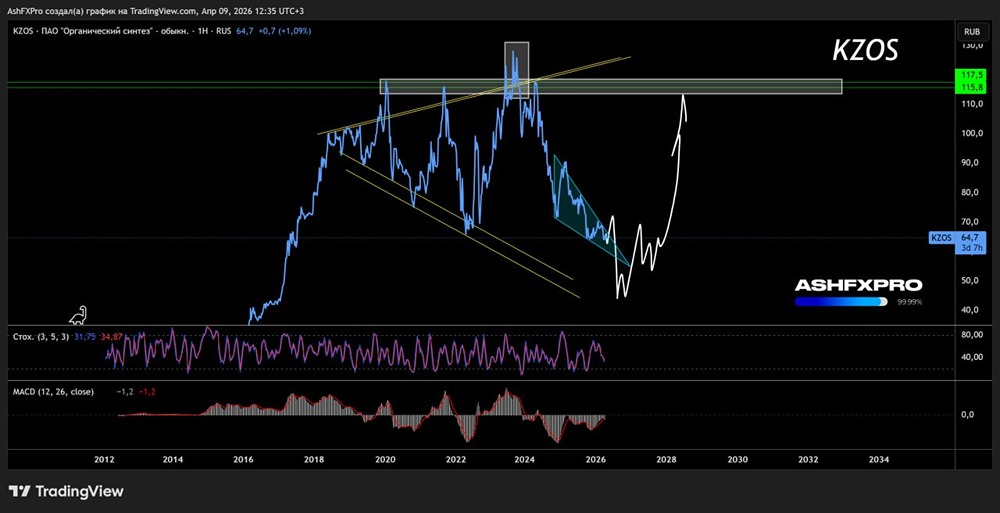

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

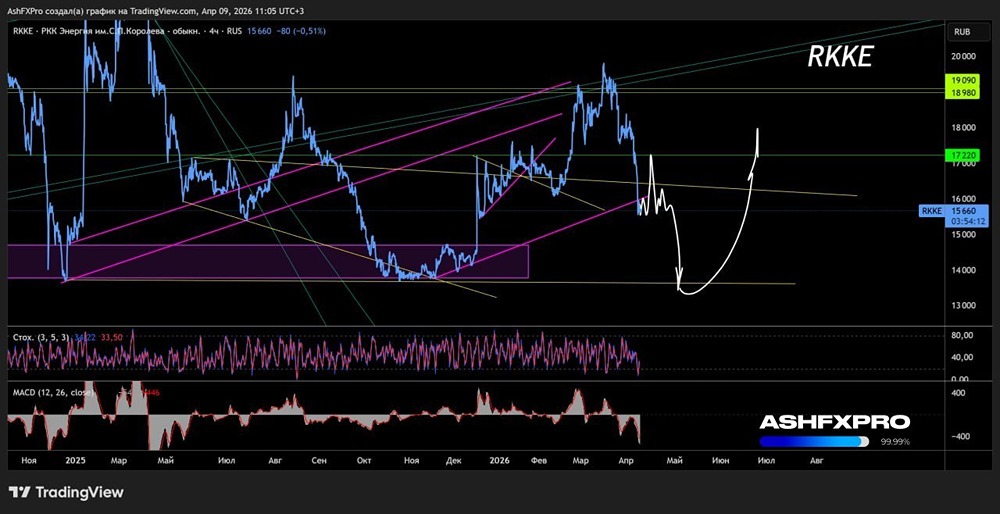

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)