![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Справедлива ли цена акций Группы Позитив в 1 200 руб. — или ждать 1 750 руб.?

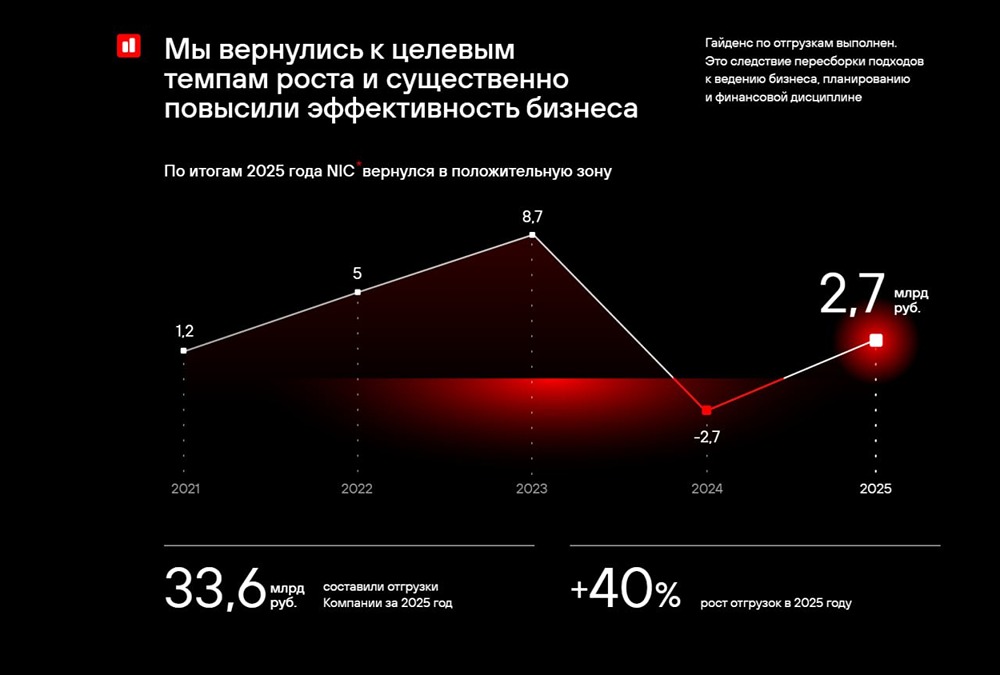

💥 Возвращение к росту? Компания представила отчёт за 2025 год. • Отгрузки: 33,6 млрд рублей (+40% г/г). • Выручка: 30,8 млрд рублей (+26,3% г/г). • NIC (прибыль до вычета капитальных затрат и амортизации): 2,7 млрд рублей (в 2024 году был убыток). • Чистая прибыль: 7,3 млрд рублей (+98,7% г/г). • Чистый долг: 21,2 млрд рублей (+5,5% г/г). Это хороший, но ожидаемый отчёт от IT-компании. После неудачного 2024 года она начинает восстанавливаться. NIC и рентабельность Прибыль NIC за год составила 2,7 млрд рублей. Особенно впечатляют результаты четвёртого квартала 2025 года: NIC достиг 11,5 млрд рублей, что на 14% больше рекорда 2023 года. Рентабельность NIC за 2025 год составила 8,7%, а в четвёртом квартале 2025 года — 57%. В четвёртом квартале 2024 и 2023 годов этот показатель был 50% и 73% соответственно. Улучшение показателей связано с работой над чистым долгом и снижением ключевой ставки. В 2026 году компания планирует выйти на рентабельность NIC не ниже 20%. Чистый долг Долговая нагрузка компании вызывала беспокойство, так как она снижала NIC и увеличивала риски. Однако в первом квартале 2026 года чистый долг снизился до 6,4 млрд рублей, а соотношение чистого долга к EBITDA составило комфортные 0,6x. Компания планирует продолжать снижать затраты на обслуживание долга. Для этого она урезает расходы на маркетинг и сокращает персонал, избавляясь от неэффективностей. Дивиденды Совет директоров рекомендовал не выплачивать дивиденды за 2025 год, но предложил направить 2 млрд рублей на дивиденды по итогам первого квартала 2026 года (28,08 рублей на акцию, или 2,6% доходности). Эти выплаты составляют 74% от NIC. Непонятно, почему компания выбрала такой щедрый подход, вместо того чтобы направить эти средства на снижение долга и восстановление рентабельности NIC до целевых 30%. Прогнозы менеджмента Менеджмент планирует увеличить отгрузки до 40–45 млрд рублей (+20–35% г/г) и достичь рентабельности NIC 30% в 2026 году. Если прогноз окажется на нижней границе, выручка в 2026 году составит 36 млрд рублей, а NIC — 10,8 млрд рублей (P/NIC = 7,2). В таком случае акции сильно недооценены, и их справедливая цена составит 1750 рублей. Мой прогноз Я не уверен в прогнозах менеджмента и считаю, что рентабельность NIC составит 20% при росте отгрузок на 20%. Учитывая невыгодные выплаты дивидендов, такой сценарий выглядит оптимистично. В этом случае выручка останется на уровне 36 млрд рублей, но NIC составит 7,2 млрд рублей (P/NIC = 10,8). Справедливая цена акций — 1200 рублей. Оценка • P/NIC (2025): 28,6. • P/NIC (2026): 10,8. • Дивидендная доходность (2025): 2,6%. • Дивидендная доходность (2026): 3,3%. Дивиденды за 2025 год учтены в результатах первого квартала 2026 года. Итоги Отчёт порадовал, компания действительно восстанавливается после кризиса. Однако прогнозы менеджмента кажутся завышенными, и будет неприятно, если они оправдаются через полгода. Если взять консервативные темпы роста отгрузок (+20% г/г) и рентабельность NIC на уровне 20%, акции сейчас оценены справедливо. Если же менеджмент выполнит свой прогноз, акции могут вырасти до 1700 рублей. Пока я не вижу, чтобы акции Позитива были лучше, чем у ArenaData, Basis или Яндекса. Но Позитив мне нравится больше, чем у Astra, Diasoft или Iva. Я продолжаю держать 3% акций POSI в портфеле на сумму 1 млн рублей. Увеличивать долю пока не готов. Сектору ещё предстоит вернуть доверие инвесторов, а это не быстрый процесс. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

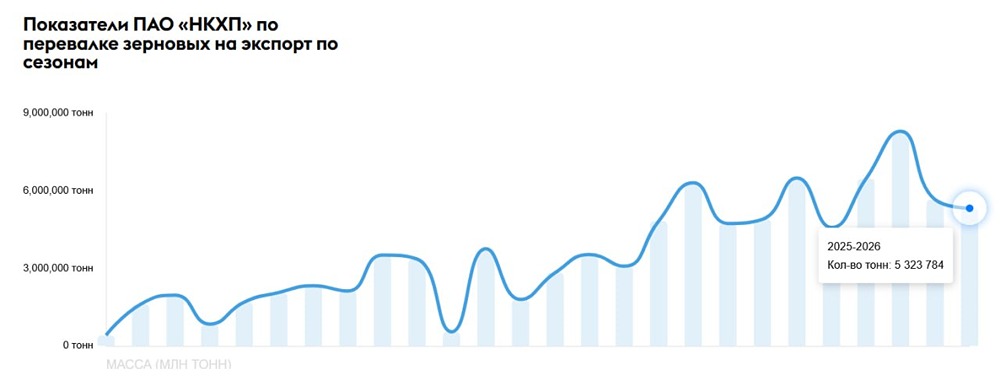

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

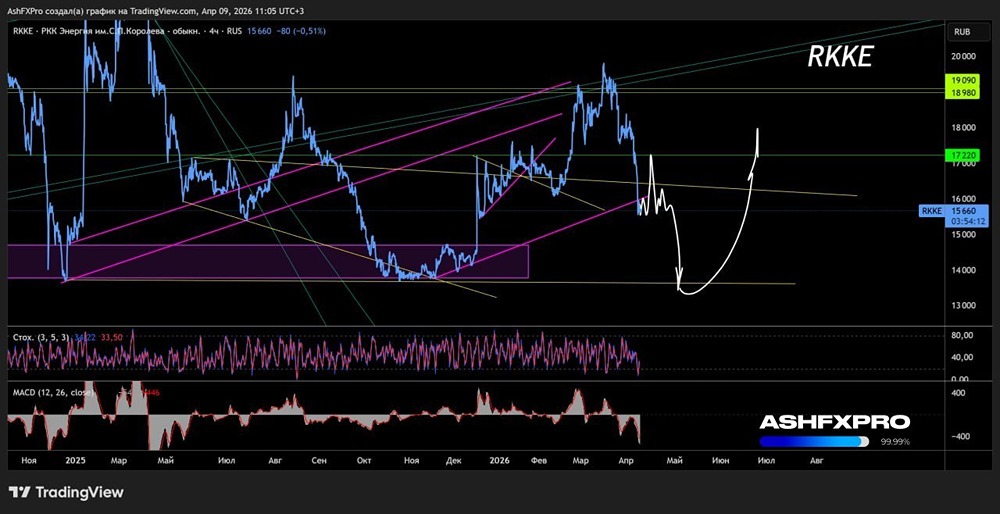

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)