![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

«Займер» после падения на 40 %: стоит ли покупать акции сейчас

🏆 Скрытая финтех-машина или ловушка высоких ставок? Сегодня на повестке дня — отчет лидера микрофинансового рынка России, компании «Займер». После IPO её акции упали более чем на 40%, и многие инвесторы списали их со счетов. Но это ошибка! Финансовые показатели за 2025 год и презентация компании свидетельствуют о недооценке её потенциала. Это уже не просто «займы до зарплаты». Масштаб бизнеса и трансформация в экосистему За свою историю «Займер» выдал займов на сумму более 325 миллиардов рублей, а в его клиентской базе зарегистрировано свыше 22 миллионов человек. Сейчас компания кардинально меняет свою бизнес-модель, переходя от традиционного B2C-кредитования к полноценной финтех-экосистеме: - Банковский сектор: В 2025 году «Займер» приобрел 100% акций банка «Евроальянс». Теперь у группы есть базовая лицензия и цифровой кошелек Qplus. - B2B и сервисы: В феврале 2026 года компания купила 50% акций платежных сервисов ООО «Интеллектмани» и ООО «Киви Технолоджи», а также сервис «Таксиагрегатор». - Новые ниши: Запущен проект «Дополучкино» для POS-займов и создано собственное автоматизированное коллекторское агентство «Профи». - Регуляторные изменения: В январе 2026 года «Займер» изменил статус с МФК на МКК, адаптируясь к новым условиям рынка. Главные цифры МСФО 2025 и баланс - Чистая прибыль: 4,35 миллиарда рублей (+10,6% по сравнению с предыдущим годом). - Комиссионные доходы: выросли в 4,5 раза до 2,42 миллиарда рублей. - Рентабельность капитала (ROE): 34,4%, что является отличным показателем. - Удержание клиентов: 90% сделок совершают повторные заемщики. Структура баланса также впечатляет: при общих активах в 17,8 миллиарда рублей, собственный капитал компании составляет 16,2 миллиарда рублей. На все обязательства (включая аренду и средства клиентов) приходится около 1,6 миллиарда рублей. Доля собственного капитала в активах превышает 90%. А что с долгами? Стоит ли держать облигации? Ответ однозначный: абсолютно безопасно. Долговой профиль «Займера» выглядит привлекательно. На балансе компании находятся живые деньги — 3,27 миллиарда рублей, которые размещены в крупнейших банках. Этот запас ликвидности с огромным запасом (на 97%) покрывает все обязательства группы (3,37 миллиарда рублей). Рыночный долг стремится к нулю. Ближайшие погашения: коммерческий выпуск на 500 миллионов рублей в 2026 году и начало амортизации выпуска 003P-06 в конце 2027 года. Рейтинг компании: ruBBB- (стабильный) от «Эксперт РА» (февраль 2026). А что по дивидендам? Компания придерживается политики выплаты 50% чистой прибыли по МСФО ежеквартально. Учитывая избыток собственного капитала, «Займеру» не нужно удерживать всю прибыль для роста. - За 2025 год инвесторы получили 35,83 рубля на акцию. - Прогноз на 2026–2027 годы: форвардная дивидендная доходность ожидается в диапазоне 16,5–22% к текущей цене. Стоит ли покупать акции? Рынок оценивает «Займер» по жестким кризисным мультипликаторам: - P/E: 3,36 (дешевле Сбера). - P/B: 1,01. Фактически, рынок оценивает бизнес компании по балансовой стоимости капитала (16,2 миллиарда рублей), игнорируя её IT-платформу, банк, платежные сервисы и базу в 22 миллиона клиентов. Таргеты аналитиков: - Консервативный (Финам): 160 рублей. - Справедливая DCF-оценка: 220 рублей. Потенциал полной доходности с учетом дивидендов на горизонте двух лет составляет до 80%. Что в итоге? 1. Акции: Это недооцененный актив с огромной маржой безопасности. Покупая акции по текущим ценам (около 140–145 рублей), вы получаете бизнес бесплатно. 2. Дивиденды: Держите акции в дивидендном портфеле. Доходность около 20% годовых при минимальных капитальных затратах. 3. Облигации: Железобетонная надежность. У компании больше денег, чем долгов. Не является индивидуальной инвестиционной рекомендацией Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

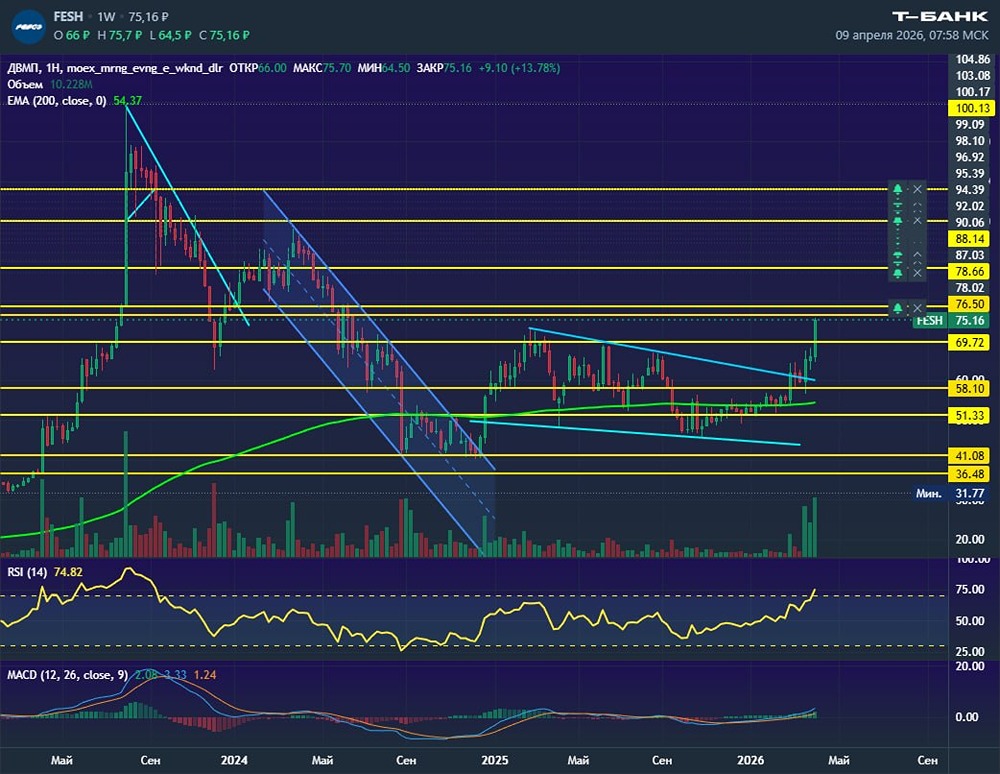

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

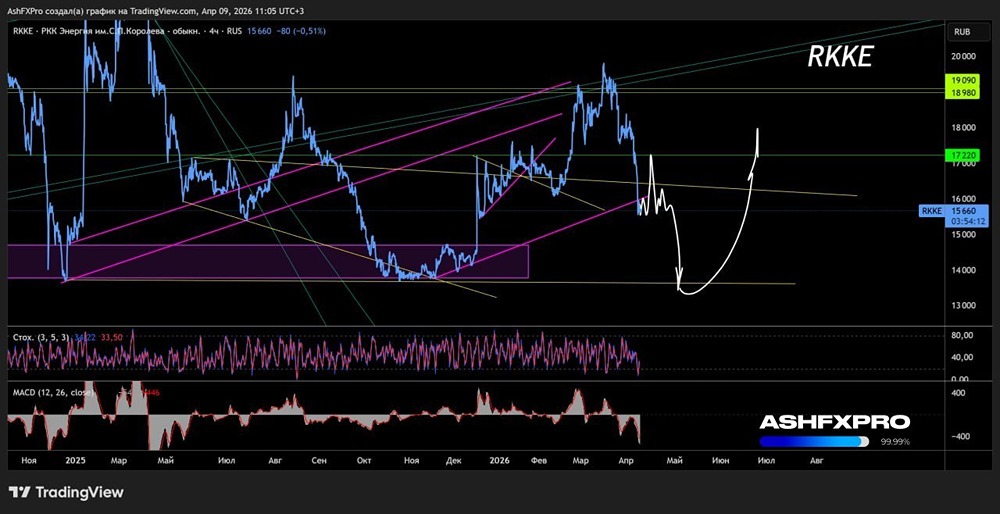

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)