![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

Тайный драйвер роста: как покупка «УБИКа» повлияла на отчёт «Аренадаты»

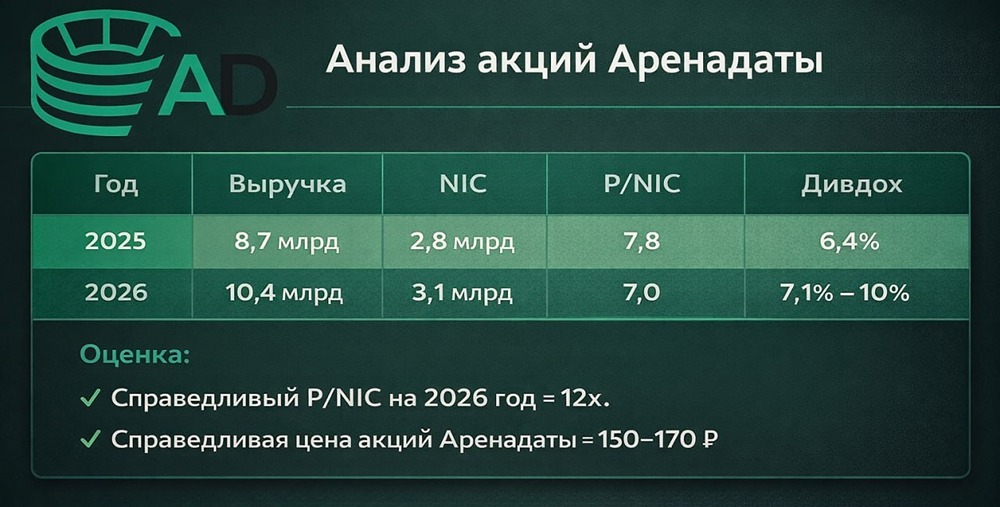

❓ Идея в силе? В конце марта компания представила отчет по МСФО за 2025 год. Основные показатели: - Выручка: 8,7 млрд рублей (+46% год к году); - Чистая прибыль: 2,9 млрд рублей (+52% год к году); - NIC (чистая прибыль до вычета налогов и процентов): 2,8 млрд рублей (+26% год к году). Отчет оказался лучше ожиданий. Я прогнозировал выручку в 8,5 млрд рублей и NIC в 2,6-3 млрд рублей. Результат оказался примерно таким же. Покупка «УБИК»: Аренадата полностью приобрела ООО «УБИК» за 1,814 млрд рублей. Половину суммы компания заплатила наличными (823,2 млн рублей), остальное — привилегированными акциями (991,07 млн рублей). «УБИК» уже повлиял на финансовые результаты компании. Благодаря этой сделке выручка увеличилась на 1,5 млрд рублей, а прибыль — на 855 млн рублей. Если бы мы не учитывали влияние «УБИК», то рост выручки составил бы всего 21% год к году, а чистая прибыль могла бы даже упасть. Это единственный минус в отчете. Конвертация привилегированных акций: 13 февраля Аренадата объявила о конвертации привилегированных акций в обыкновенные. После этого общее количество акций составит 218 021 202 штуки. Это не дополнительная эмиссия, а скорее аналог «мини SPO», который не сильно повлияет на цену акций. Просто увеличится количество голосующих акций. Дивиденды 2025 года: Компания планирует направить на дивиденды не менее 50% от NIC, если отношение чистого долга к OIBDA (операционная прибыль до вычета амортизации) не превысит 2x. Поскольку чистый долг отрицательный, дивиденды за 2025/2026 годы точно будут. Однако, учитывая покупку «УБИК», вряд ли payout превысит 50%. При NIC в 2,8 млрд рублей на дивиденды будет направлено 1,4 млрд рублей, или 6,42 рубля на акцию. Дивидендная доходность составит 6,4%. Прогнозы: Аренадата ожидает рост выручки на 20-40% в 2026 году. Более точные прогнозы будут после первого полугодия 2026 года. Учитывая текущую экономическую ситуацию и «надутость» отчета 2025 года из-за покупки «УБИК», я бы не рассчитывал на рост более чем на 30%. Я закладываю консервативные ожидания на рост выручки на 20% в 2026 году. Если будет больше, это будет приятный бонус. По итогам 2026 года выручка составит 10,4 млрд рублей. При сохранении 30% рентабельности NIC достигнет 3,1 млрд рублей (P/NIC = 7,2). Оценка: - P/NIC (2025): 7,8; - P/NIC (2026): 7; - Дивидендная доходность (2025): 6,4%; - Дивидендная доходность (2026): 7,1-10%. Итоги: Компания отчиталась хорошо, но с некоторыми нюансами. Если ArenaData сможет расти хотя бы на 20% в год по выручке и сохранять рентабельность, то P/NIC в 2026 году составит 7x при справедливых 12x. Это дает потенциал для роста на 70%. ArenaData сейчас одна из самых дешевых IT-компаний. Хотя после коррекции Яндекс выглядит лучше, ArenaData все равно привлекательна. С февраля акции немного скорректировались, но я продолжаю держать позицию. Буду докупать при цене ниже 100 рублей, если будет возможность. Я готов выделить максимум 3% доли в компании, так как она небольшая, рискованная и сложно прогнозируемая. Если вы не разбираетесь в СУБД, я не рекомендую выделять больше доли. У компании всего шесть основных клиентов и слабая диверсификация бизнеса. Эти риски стоит учитывать при формировании позиции. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

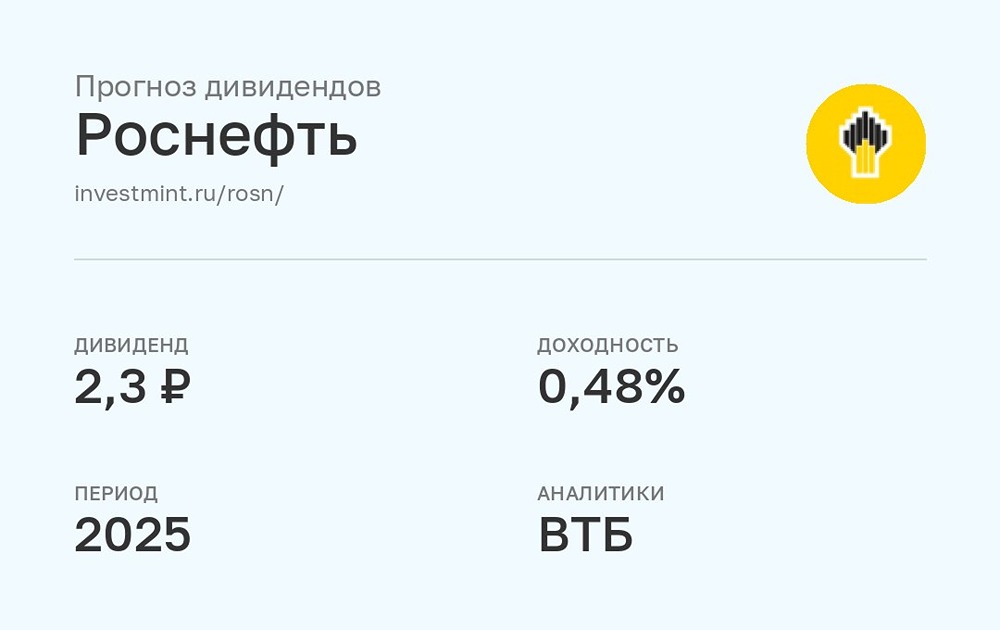

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

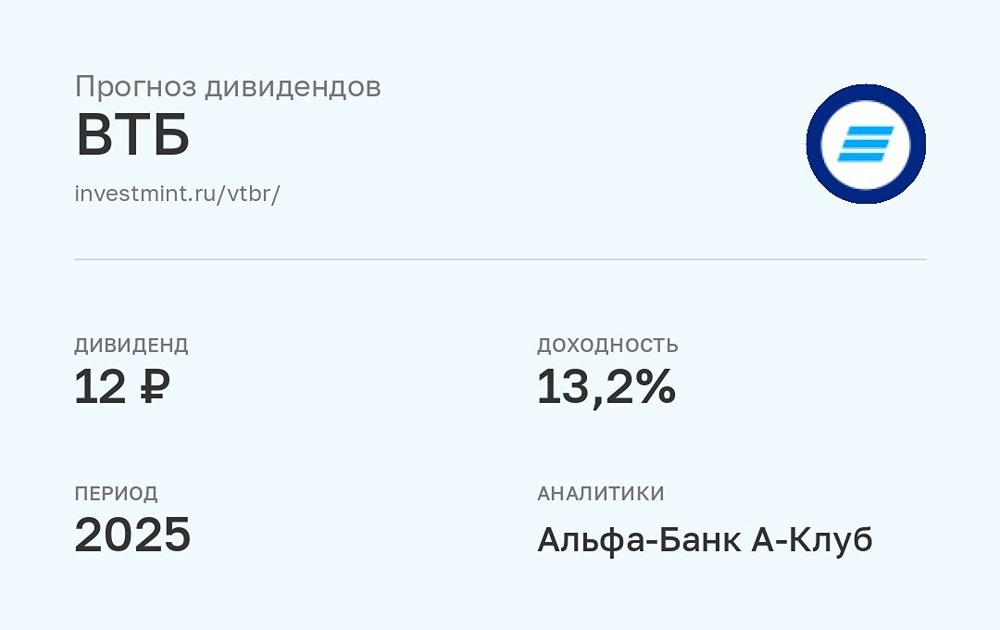

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

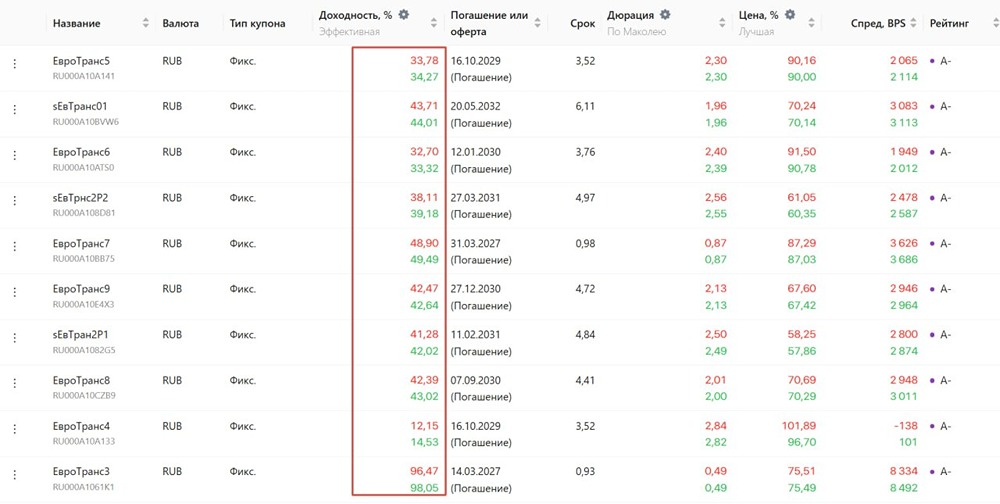

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

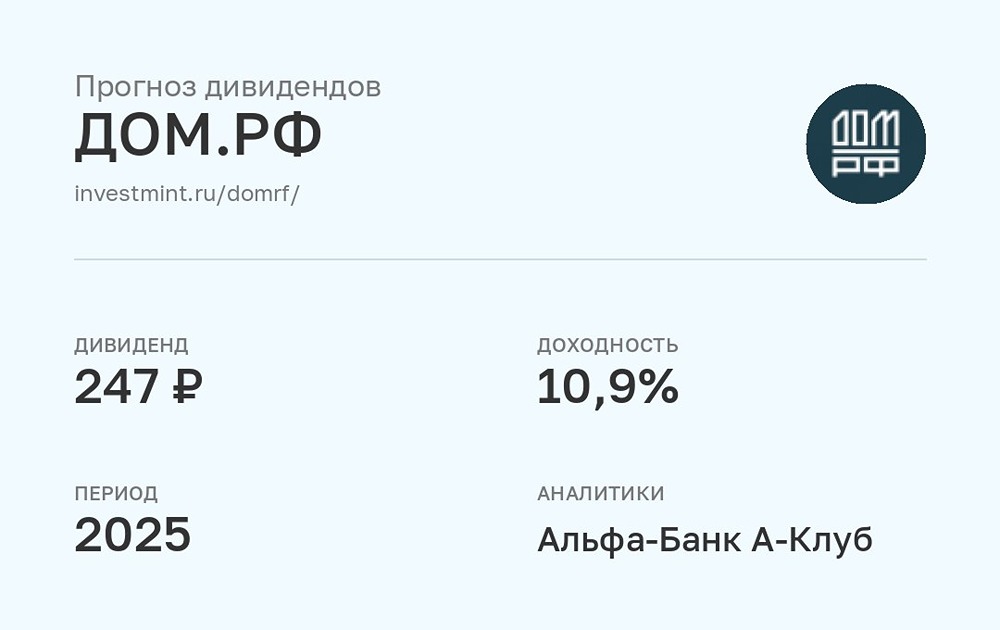

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

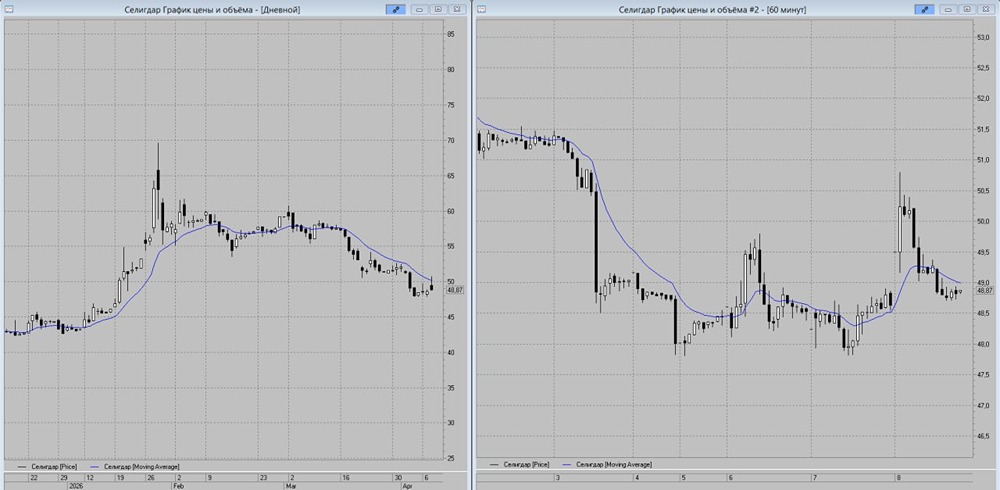

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

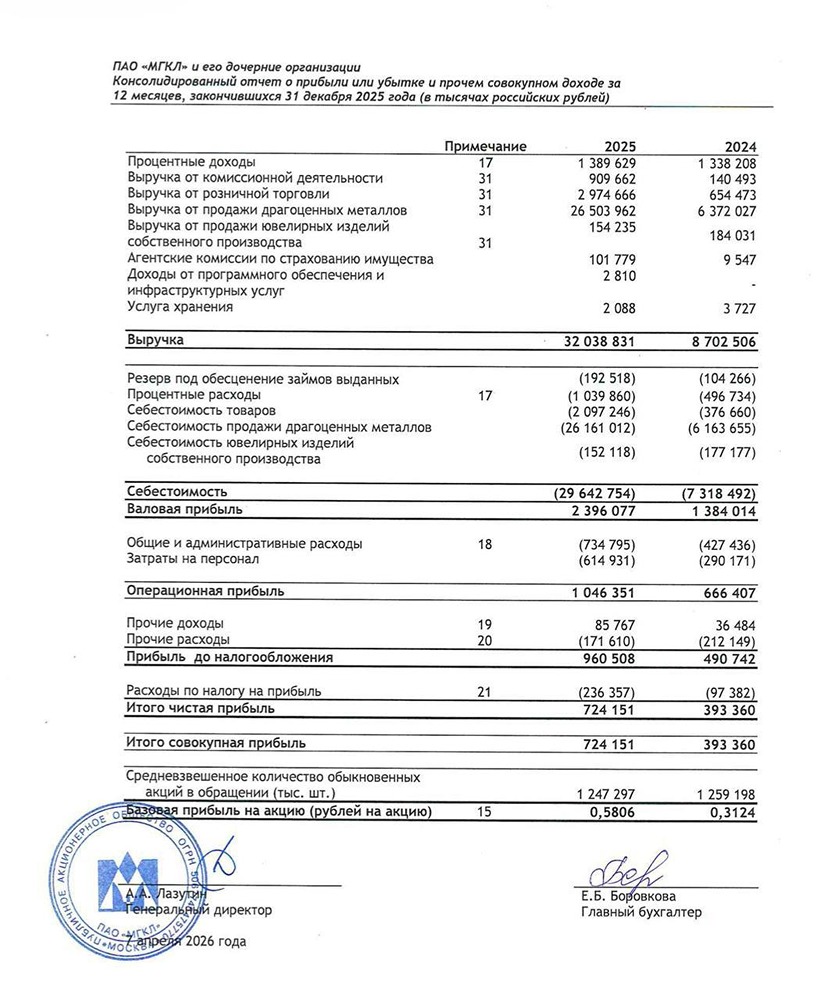

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

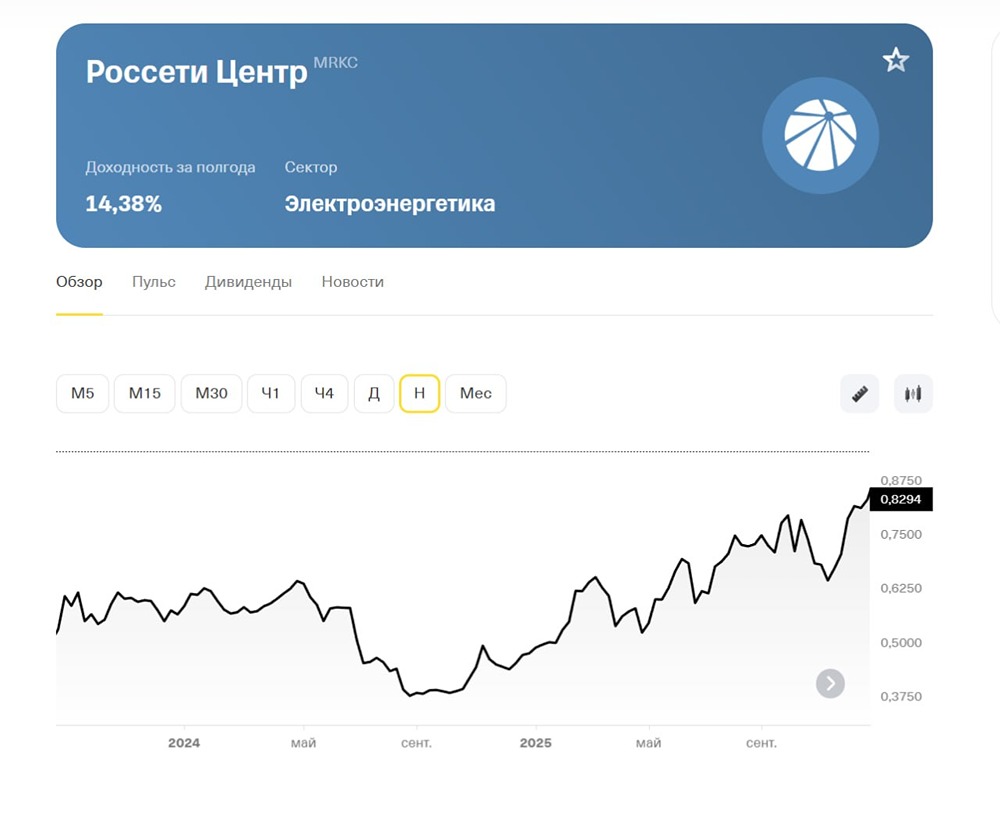

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

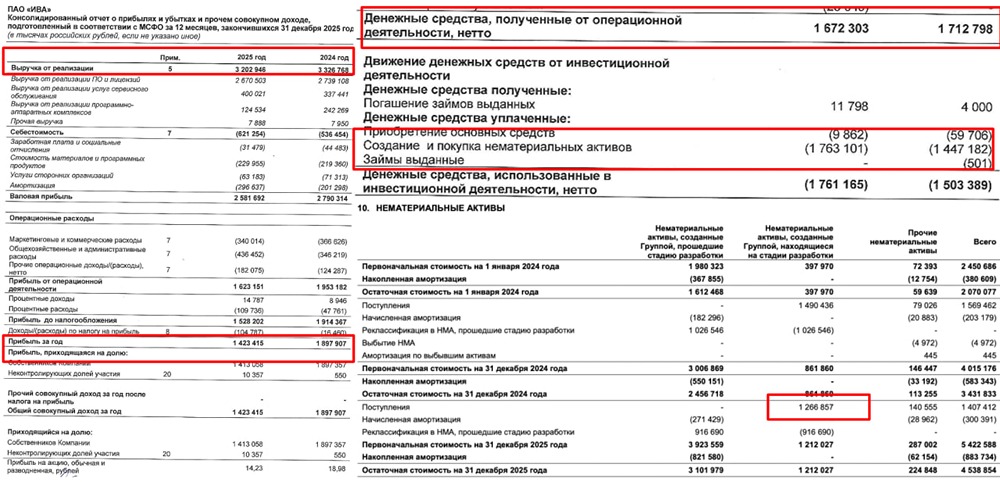

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

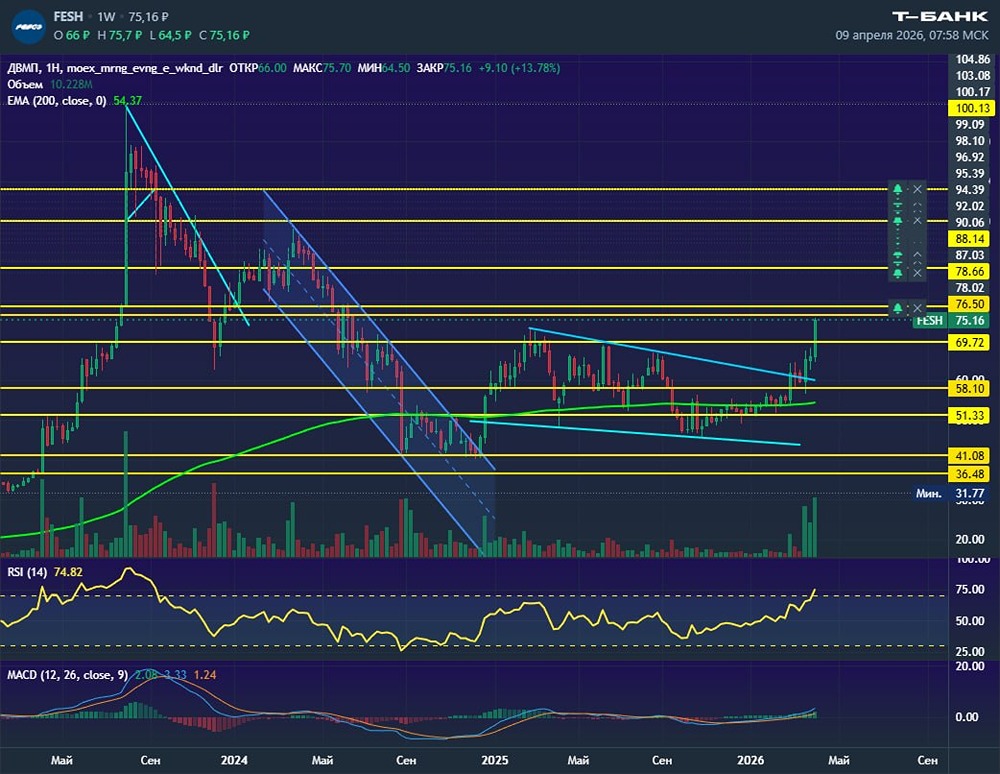

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

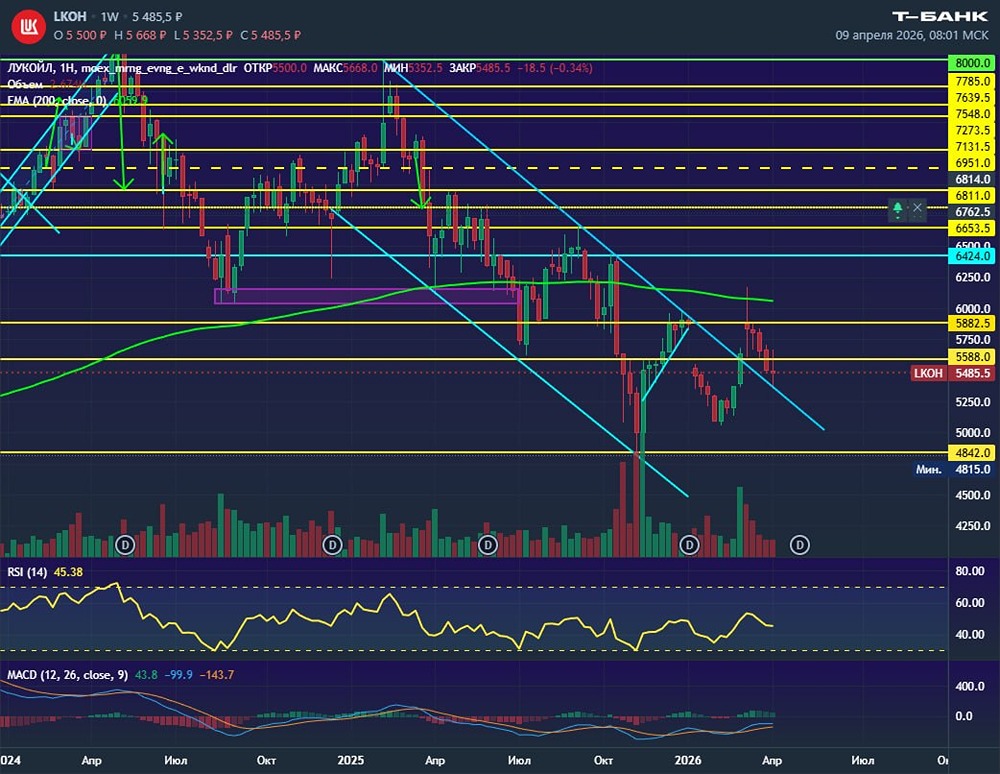

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

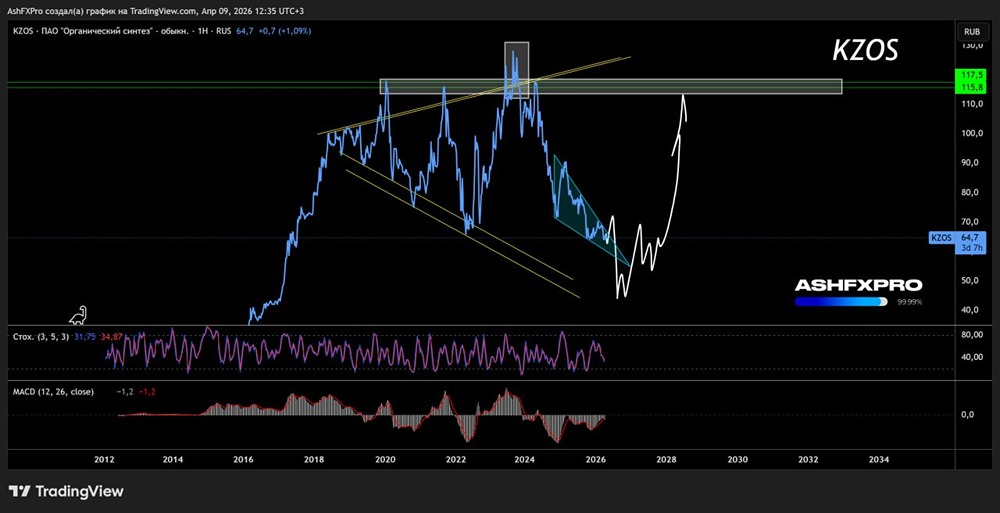

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)