![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Группа Позитив восстановилась: выручка +26 %, прибыль +98 % — стоит ли покупать акции?

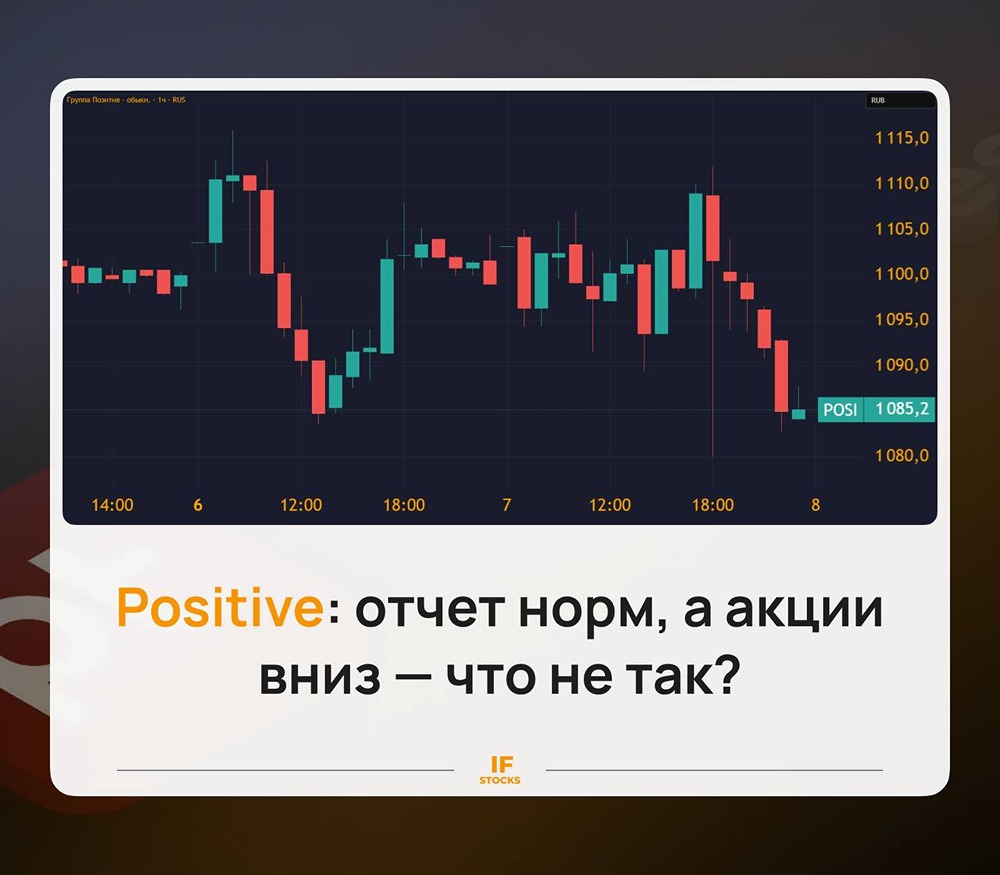

👉 Группа «Позитив» отчитала за 2025 год по МСФО: разворот в действии. Давайте пробежимся по свежему отчету по МСФО Группы «Позитив». Что в отчете: ▪️ Выручка — 30,9 млрд рублей (+26% г/г) ▪️ EBITDA – 12,3 млрд рублей (+91% г/г) ▪️ Чистая прибыль — 7,3 млрд рублей (+98% г/г) ▪️ EBITDAС – 7,1 млрд рублей (+674% г/г) ▪️ NIC – 2,7 млрд рублей (+203% г/г) ▪️ Рентабельность по EBITDA – 39,9% ▪️ Чистая рентабельность — 23,6% ▪️ ND/EBITDA – 1,66х После провального прошлогоднего отчета текущий отчет выглядит просто прекрасно. Выручка подросла на четверть, а EBITDA и чистая прибыль практически удвоились. Маржинальность выросла на 13 п. п. на фоне жесткой оптимизации расходов, долговая нагрузка снизилась с 2,97х до 1,66х. Компания даже рекомендовала дивиденды — 2 млрд рублей (28,08 рубля на акцию). То есть отчет наглядно показывает, что из прошлогоднего провала компания действительно сделала выводы и смогла переломить ситуацию. Спорные моменты в отчете компании можно найти разве что в балансе в виде роста дебиторской задолженности и концентрации на дистрибьюторах, а также в виде все еще отрицательного свободного денежного потока на фоне высоких затрат на создание нематериальных активов. Но в целом нельзя сказать, что финансовая устойчивость тут низкая, большинство показателей все равно выглядят вполне здоровыми. Да и в целом ситуация улучшается: операционный денежный поток вырос более чем вдвое и дефицит свободного денежного потока сокращается. На операционном уровне в этом году все также неплохо. Объем оплаченных отгрузок вырос на 40%, до 33,6 млрд рублей. Компания увеличила клиентскую базу более чем на 700 новых заказчиков. В продажах лидируют MaxPatrol SIEM (34% отгрузок), MaxPatrol VM (16%), PT Network Attack Discovery (13%). Новинка — межсетевой экран PT NGFW — тоже чувствует себя хорошо, объем отгрузок в первый год продаж превысил 1 млрд рублей, а по итогам года приблизился к 3 млрд. Еще один позитив — облачное решение PT X для среднего бизнеса, его уже выбрали 16 клиентов. Компания развивает международное направление и отчиталась о продажах в 22 странах, продажи в дальнем зарубежье выросли в 5 раз. План на 2026 год — увеличить отгрузки до 40–45 млрд рублей. Компания также намерена сохранить операционные расходы на уровне 2025 года, что при таком росте выручки даст хороший рычаг по маржинальности. Поэтому отчет тут действительно вышел позитивным и компания восстанавливается после спада показателей в 2024 году: отгрузки растут, продуктовый портфель расширяется, долговая нагрузка снижается, NIC вернулась в положительную зону. С учетом опубликованной отчетности таргет по акциям компании остается без изменений — около 1600 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

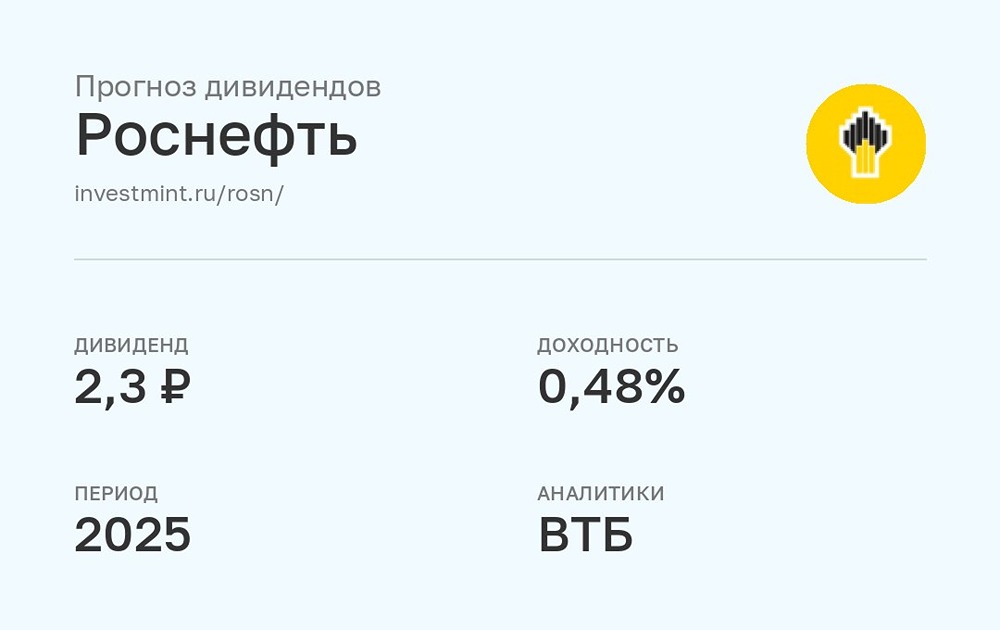

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

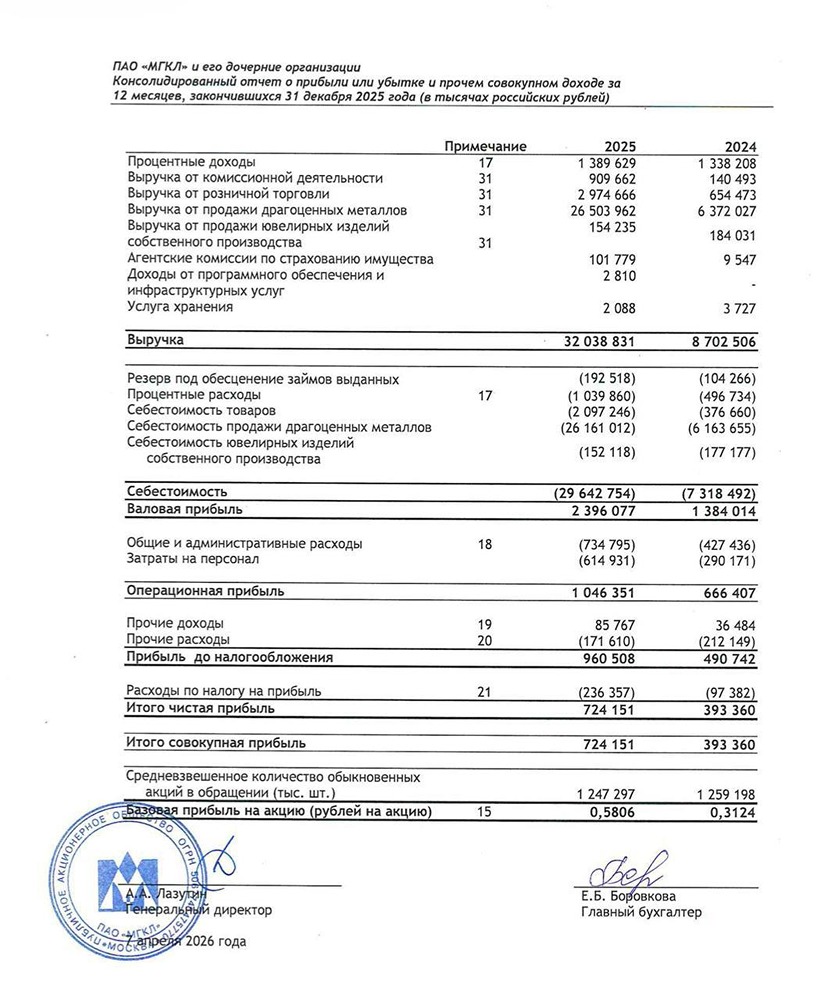

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

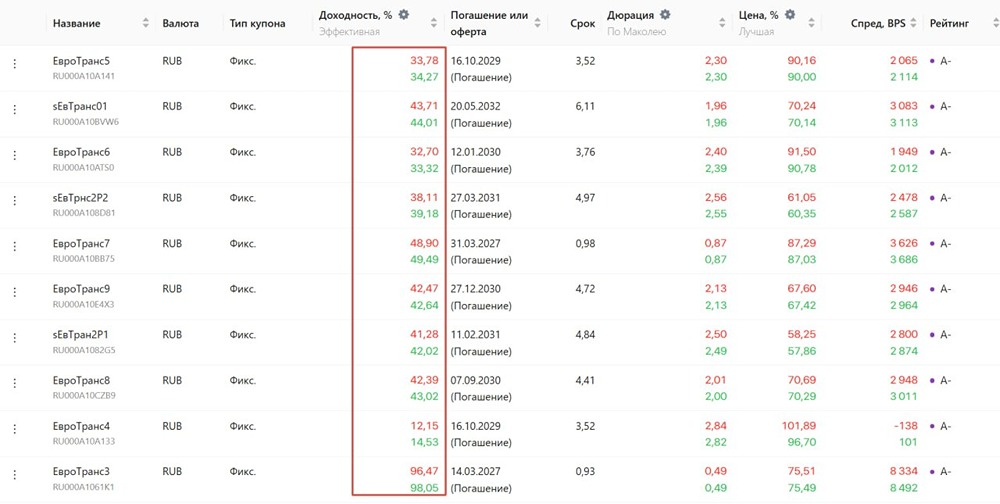

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

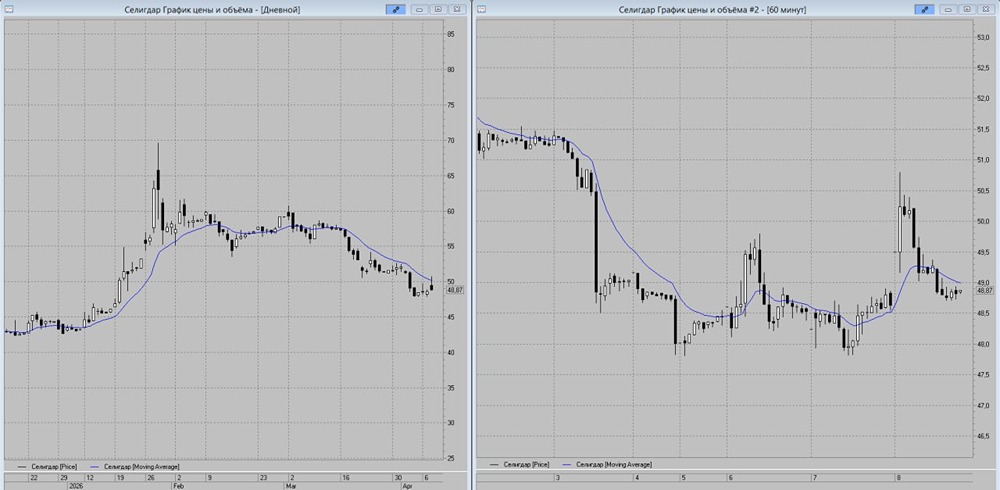

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

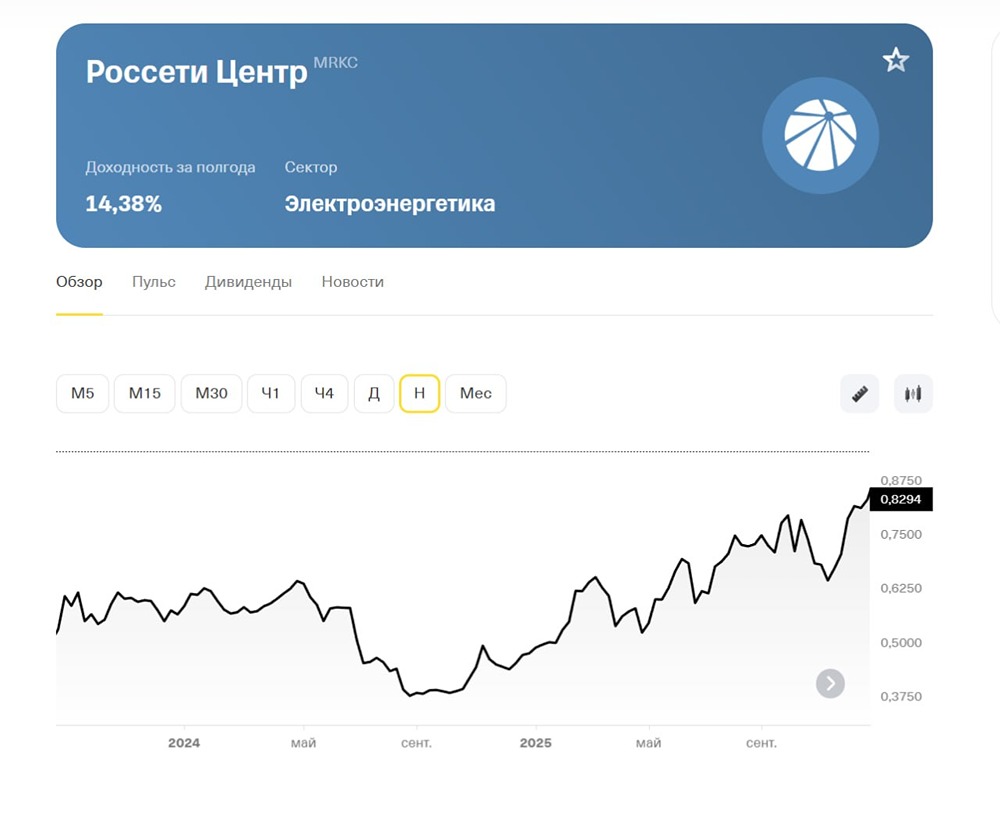

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

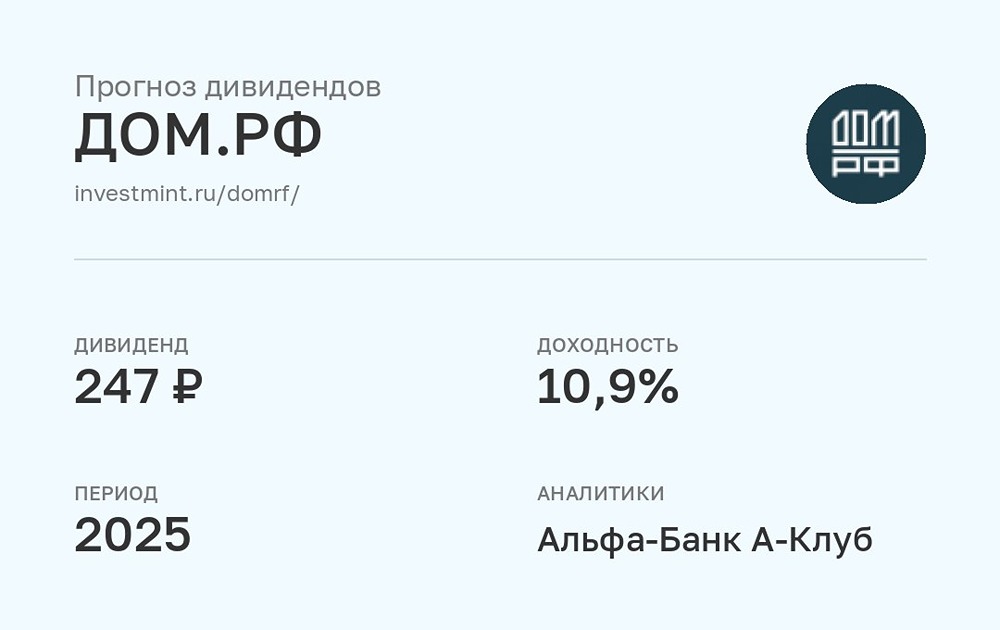

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)