![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Тайный запас: 23,7 млрд руб. на балансе НМТП — хватит ли на дивиденды

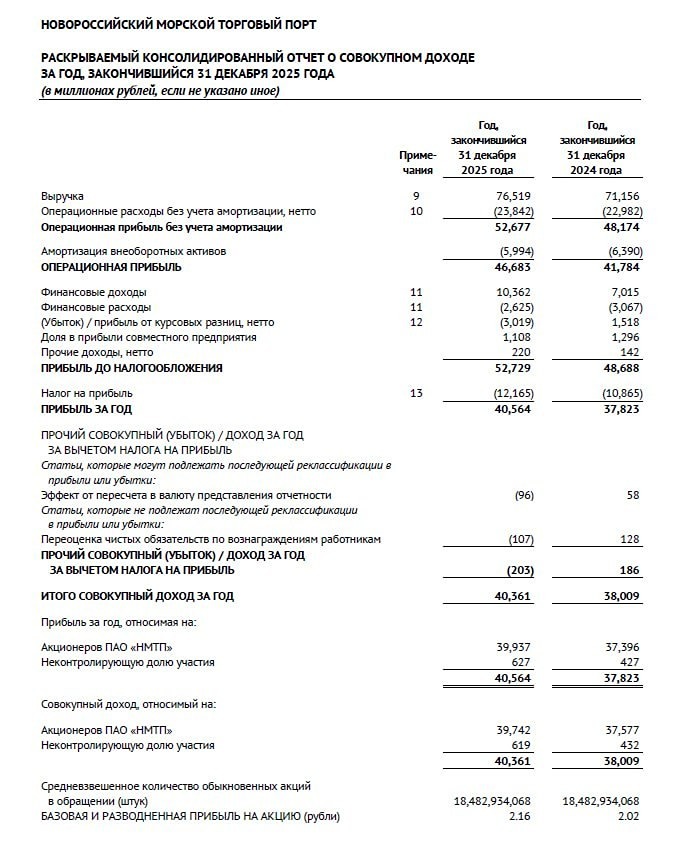

⚠️ Риски для инфраструктуры и перспективы - Капитализация: 164,5 млрд ₽, 8,5 ₽ за акцию. - Выручка 2025: 76,5 млрд ₽ (+7,5% г/г). - EBITDA 2025: 52,7 млрд ₽ (+9,3% г/г). - Чистая прибыль 2025: 40 млрд ₽ (+6,8% г/г). - Скорректированная чистая прибыль 2025: 43 млрд ₽ (+10,4% г/г). - P/E: 3,7. - P/B: 0,9. - Дивиденд 2025: 13,1%. Результаты за 4 квартал 2025 года: - Выручка: 20,2 млрд ₽ (+20,7% г/г). - EBITDA: 11,8 млрд ₽ (+16,1% г/г). - Скорректированная чистая прибыль: 9,3 млрд ₽ (+2,6% г/г). Итоги года: Несмотря на трудности, Новороссийский порт увеличил грузооборот на 2% до 168 млн тонн и занял первое место в России. Приморск тоже вырос на 4% до 64 млн тонн. НМТП накопил 23,7 млрд ₽ на балансе, но для выплаты дивидендов нужно около 20 млрд ₽. Южный порт работает в условиях риска ударов, но за четыре года все атаки были безуспешными. Операционный рост продолжается. Однако Приморск оказался уязвимым к атакам БПЛА. Reuters оценивает ущерб в 40% нефтехранилищ и остановку работы на несколько дней. Это может привести к росту капитальных затрат в 2026 году на 10-15%. В 2025 году затраты даже снизились на 3% г/г. Перспективы: В 2026 году возможны снижение грузооборота Приморска, увеличение капитальных затрат и повышенные риски для других активов. Тем не менее, чистая прибыль может вырасти благодаря улучшению денежной позиции и росту цен на услуги. Вывод: НМТП показал хорошие результаты в 2025 году, но риски для Новороссийска и Приморска увеличились. Оценка бизнеса справедлива, интересных дисконтов нет. Однако, если вы не верите в реализацию рисков, компания может быть привлекательной для покупки. Не является индивидуальной инвестиционной рекомендацией Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

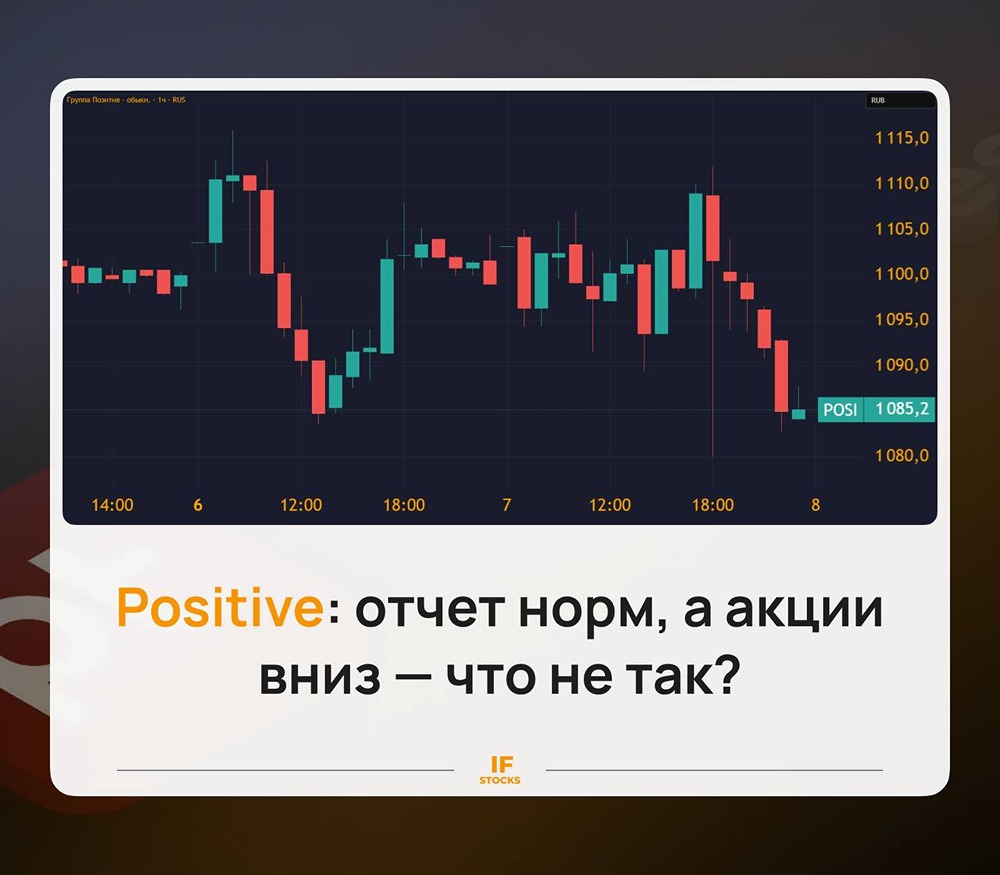

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

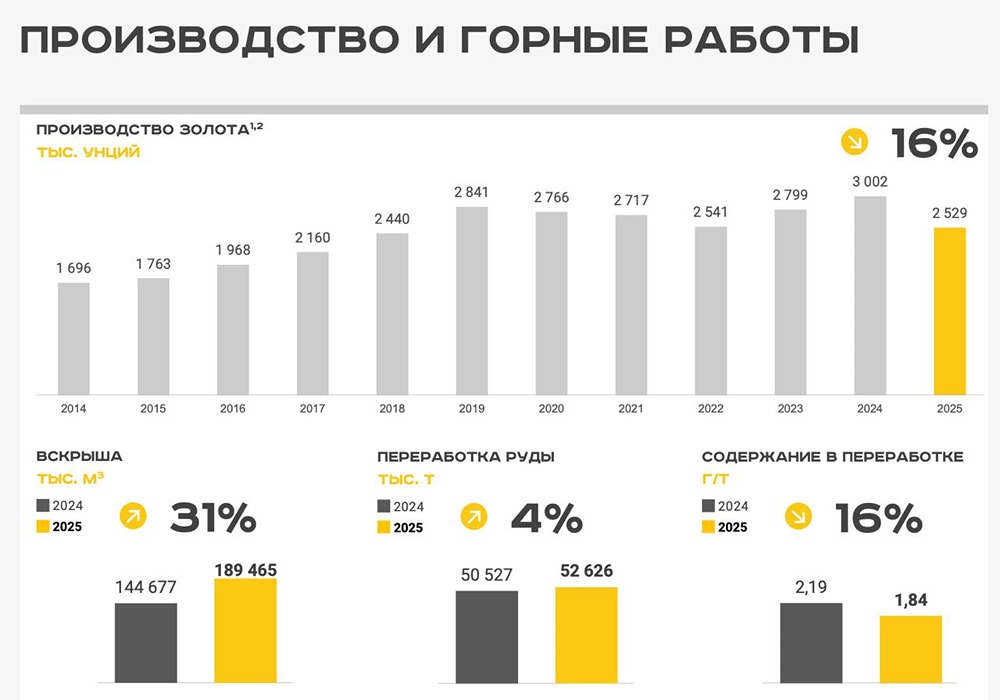

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)