![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Почему «ЕвроТранс» теряет доверие инвесторов: разбираем проблемы компании

👉 ЕвроТранс: разбираемся в ситуации. Финансовая отчетность компании выглядит неплохо, но ее достоверность вызывает сомнения. Давайте перейдем к сути дела. За последнее время вокруг ЕвроТранса накопилось много негатива, в основном из-за собственных ошибок компании. Основные проблемы: — Неудачное размещение выпуска облигаций БО-001Р-09 на 90% ниже рыночной стоимости. В первый же день торгов их цена упала более чем на 10%. Это было сделано для погашения другого выпуска облигаций (БО-001Р-02). — Блокировка счетов ФНС из-за долга в 223 млн рублей. — Уведомления от контрагентов о намерении подать в суд на банкротство компании «Трасса ГСМ». — Технический дефолт по народным облигациям. — Снижение кредитного рейтинга компании: Эксперт РА понизил рейтинг с ruA- до ruC, а НКР — до СС. — Недавний технический дефолт. Вместо ожидаемых 20,14 ₽ за облигацию компания выплатила 1,5–2,3 ₽. Остаток суммы был перечислен на следующий день. Все эти действия привели к тому, что ЕвроТранс сам закрыл для себя рынок облигаций. Банки также отказывают в займах, а попытки занять через цифровые финансовые активы (ЦФА) не увенчались успехом. В этом году компания не имеет крупных погашений, хотя ей предстоит выплатить более 10 млрд рублей. Основные выплаты по облигациям на сумму 30 млрд рублей запланированы на 2027–2030 годы. Однако до конца текущего года ЕвроТрансу нужно погасить ЦФА и выплатить амортизации на сумму более 10 млрд рублей, не считая процентов по долгам. У компании нет источников для покрытия этих расходов, поэтому рынок логично опасается за ее будущее. Несмотря на это, некоторые инвесторы верят в конспирологические теории о том, что Роснефть выкупит ЕвроТранс. Однако такие предположения не имеют под собой реальных оснований. Важно понимать, что риски, связанные с инвестированием в ЕвроТранс, очень высоки. Доходность в 40% годовых может показаться привлекательной, но она сопровождается соответствующими рисками. Если вложить средства в длинные облигации ЕвроТранса под 42% годовых на 5 лет, то через этот срок сумма вложений увеличится почти в 6 раз. Однако дела в компании обстоят не лучшим образом. Учитывая текущие новости и финансовое положение ЕвроТранса, можно предположить, что сейчас компания играет в игру «горячая картошка», где каждый пытается как можно скорее избавиться от своих облигаций. В конечном итоге это может привести к реальному дефолту. ❌ Я не держу облигации ЕвроТранса и считаю, что возможный шок для рынка может быть очень серьезным. Облигационный долг компании составляет более 30 млрд рублей, что значительно превышает долги других компаний, таких как «Монополия» (7 млрд рублей) и «Гарант-Инвест» (14 млрд рублей). Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

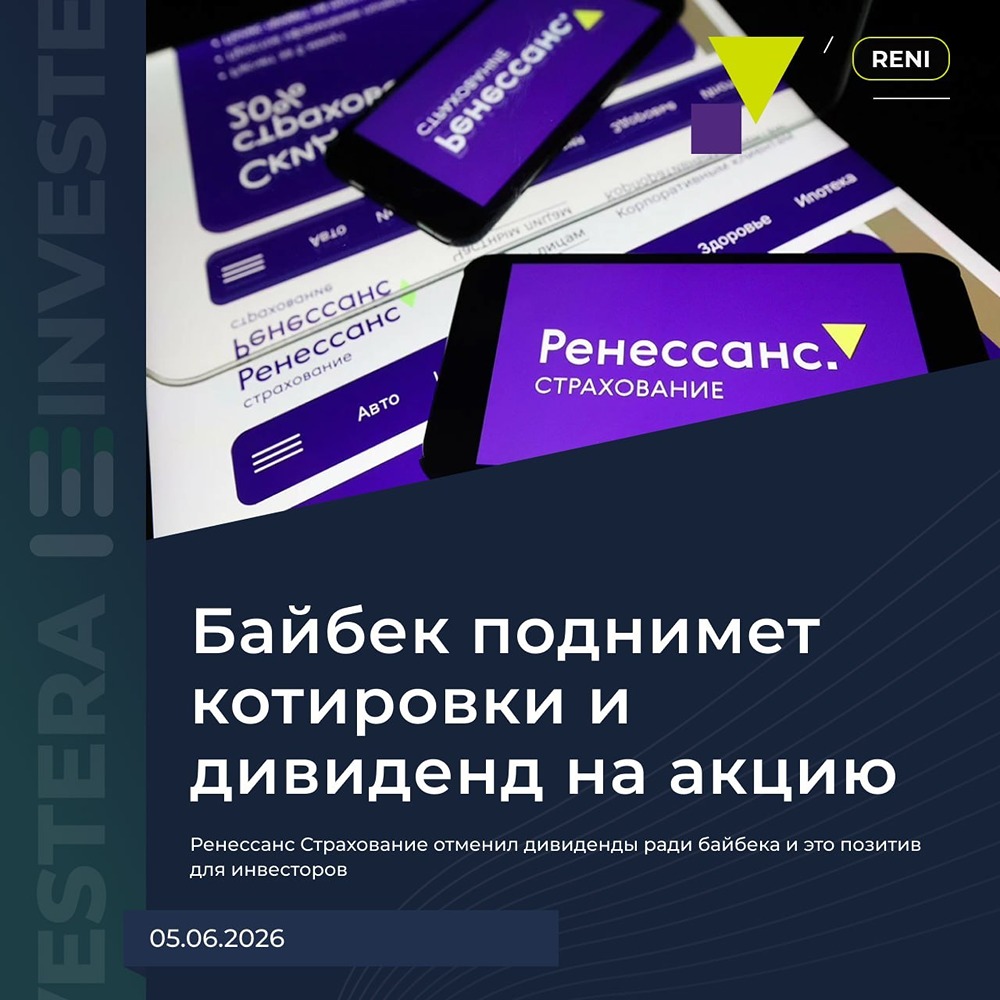

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

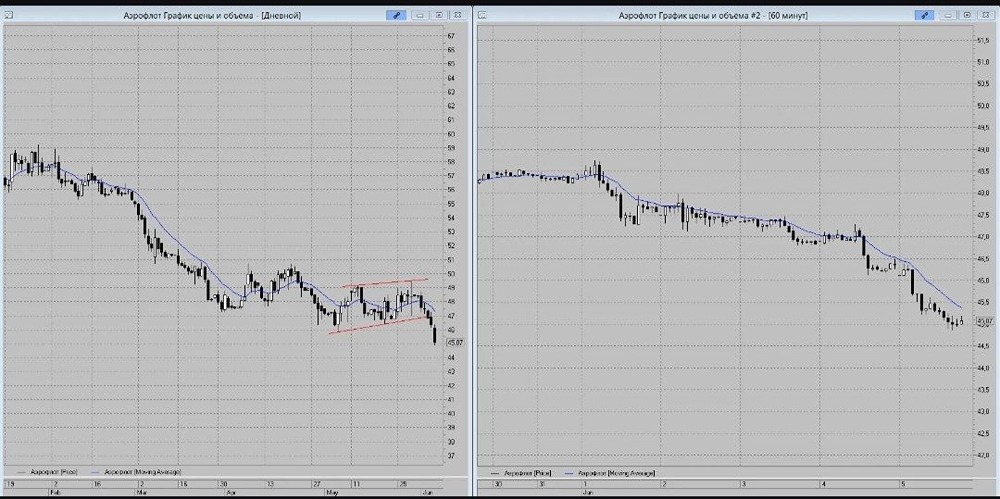

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

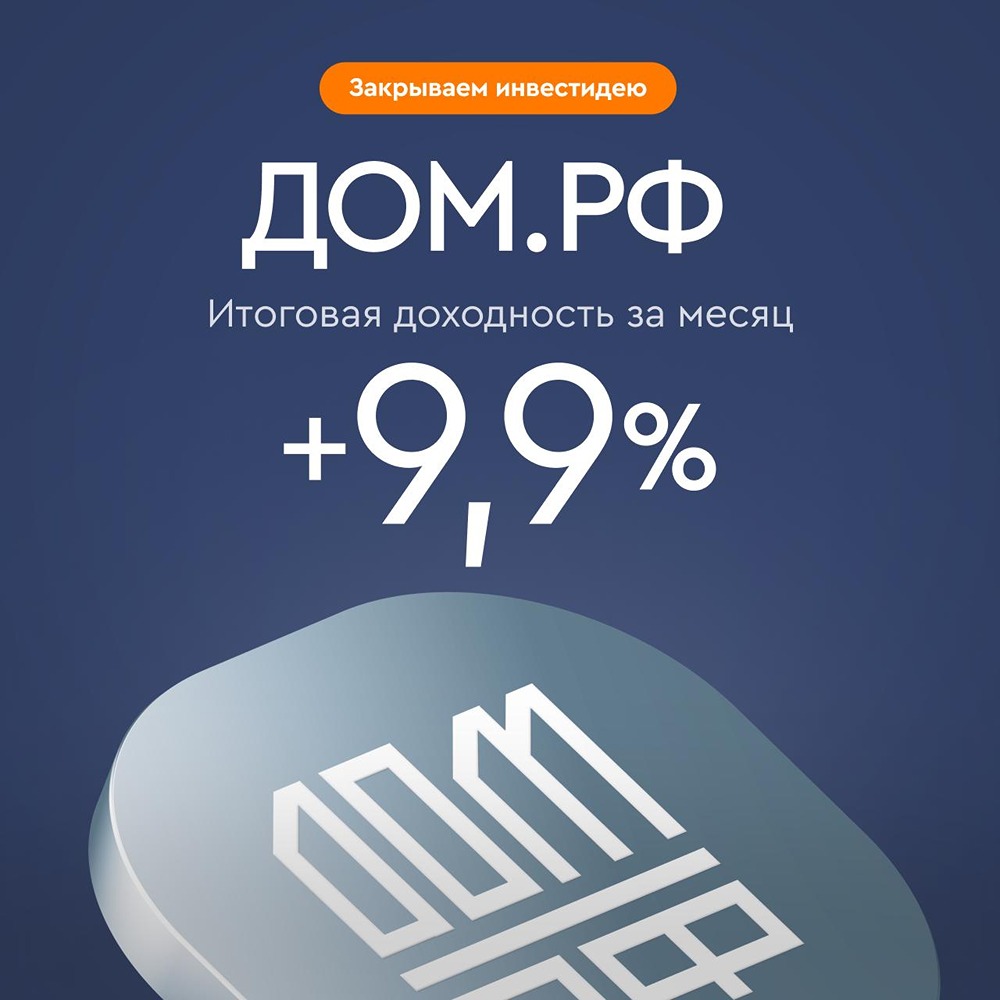

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)