![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

Прогноз по цене акций «Абрау-Дюрсо»: когда появится смысл начала покупок бумаг в портфель

Аналитика по компании Сектор: производство и реализация спиртных напитков. Последний обзор компании я делал 10 августа 2025 года. Тогда акции стоили 176 ₽ и снижались. Я ожидал отскок до 200-220 ₽, считая их недооцененными. Но акции выросли лишь до 188 ₽ и продолжили падение. Мой прогноз не оправдался. Следующий разбор я делал 11 марта 2025 года для «Финам». Акции росли на 1% до 161 ₽, и меня спрашивали о причинах. Я предположил, что снижение продолжится, а рост — это лишь временное явление. Сейчас акции торгуются по 137 ₽. Рассмотрим финансовое состояние компании и перспективы. Основные метрики - Капитализация: 210 млн $. - P/E: 9,02. - P/S: 0,7. - P/B: 0,77. - EPS: 15,22 ₽. - EBITDA: 4,52 млрд ₽. - EV/EBITDA: 5,51. По сравнению с прошлым обзором прибыль снизилась, а оценка по метрикам стала ниже. Рассмотрим подробнее. Новостной фон - Планы по дивидендам: гендиректор сообщил о выплатах за 2025 год (ТАСС). - Энотуризм: компания создала крупнейший в Европе центр энотуризма в Краснодарском крае (Титов). - Новый продукт: запуск игристого чая для высокой гастрономии (апрель 2026). Финансовое здоровье - Собственный капитал: рост на 7% в 2025 году и на 34% в 2024 году. - Чистый долг: рост на 3% в 2025 году и на 7% в 2024 году. - Net Debt / EBITDA: 2,21 (2024 — 2,32, 2023 — 4,15). Уровень долговой нагрузки средний, с тенденцией к снижению. Компания продолжает расти, хотя темпы ниже, чем в 2024 году. Выручка и прибыль - Выручка: рост на 8% в 2025 году, на 40% в 2024 году. - Прибыль: рост на 4% в 2025 году, на 43% в 2024 году. - Свободный денежный поток: рост на 124%, стал положительным. Будущее и оценки Прогнозов нет. Основные акционеры (конец 2023 года) - Зарицкая Е.А.: 58%. - Титов П.Б.: 31,8%. - Лозовский И.В.: 1%. Сравнение с конкурентами Среди публично торгуемых компаний Абрау-Дюрсо занимает среднее положение по капитализации. Оценка по метрикам выше, чем у НоваБев, и ниже, чем у КРИСТАЛЛ. Долговая нагрузка средняя по сектору. Рентабельность ниже, чем у НоваБев, но выше, чем у КРИСТАЛЛ. Рост выручки за 5 лет средний по сектору. Дивиденды Компания стабильно выплачивает дивиденды более 10 лет, но их размер скромный. В 2023 году — 1,87%, в 2024 — 1,49%, в 2025 — 2,79%. Дивиденды не являются основным источником дохода. Технический анализ Индикаторы дневного таймфрейма предполагают отскок. Ожидаю движение к уровню 145 ₽, откуда продолжится нисходящий тренд. Уровень поддержки — около 130 ₽. Если цена опустится ниже, возможно продолжение снижения до 115 ₽. Если поднимется выше, возможен выход из нисходящего тренда с целью 150 ₽. Выводы 2025 год был менее успешным для компании, чем 2024 год. Но ситуация не критична. Вероятно, улучшение экономической ситуации и рост российского фондового рынка приведут к росту акций Абрау-Дюрсо. Следите за уровнем поддержки 130 ₽ — это может быть интересной точкой входа. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

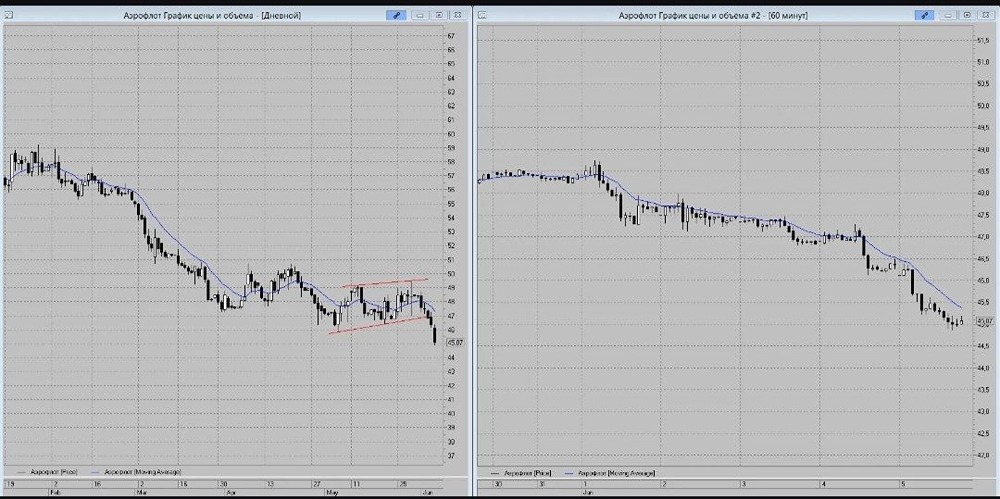

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)