![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Прогноз по цене акций «Лукойл»: когда ждать полноценного роста котировок на бирже

Аналитика по компании Сектор: Добыча нефти, газа и потребляемого топлива. Последний обзор по «Лукойлу» я делал 13 марта. Тогда акции стоили 5826 ₽. Я ожидал бокового движения в диапазоне 5600–6100 ₽. Но с тех пор акции постоянно падали. Ситуация оказалась хуже, чем я предполагал. Сейчас, 4 июня, перед открытием торгов, акции торгуются по 4900 ₽. Давайте посмотрим, как обстоят дела у компании и чего можно ожидать в будущем. Основные метрики: - Капитализация: 47,56 млрд $. - P/E: отрицательное значение, компания убыточна. - P/S: 0,92. - P/B: 1,03. - EPS: минус 1536 ₽. - EBITDA: 719,9 млрд р. (в 2024 году — 1621 трлн р.). - EV/EBITDA: 4,51. По сравнению с предыдущим обзором, компания стала убыточной, вероятно, из-за списания зарубежных активов. Подробный отчет за 2025 год я разберу позже. Новостной фон: - Лукойл может попасть под 21-й пакет санкций ЕС — Politico. - США продлили лицензию на продажу международных активов «Лукойла» до 27 июня. - Казахстан не ведет переговоров по выкупу активов «Лукойла» — министр энергетики — ТАСС. - Гана заинтересована в приобретении доли «Лукойла» на шельфе в Гвинейском заливе — BBG. - США пытаются полностью исключить «Лукойл» и «Роснефть» из международного бизнеса — Лавров. - Свободный денежный поток «Лукойла» в 2025 году составил 639,973 млрд руб., что на 37% меньше, чем годом ранее — отчет. Финансовое здоровье: - Собственный капитал за 2025 год упал на 47%. - Чистый долг вырос на 78%, с минус 104 трлн р. до минус 225,8 млрд р. - Net Debt / EBITDA: отрицательное значение, кэш превышает долг. Кэш все еще превышает долг. Вероятно, в 2026 году ситуация не будет такой критичной, как в прошлом году. Это разовое ухудшение, и, скорее всего, динамики не будет. Однако время покажет. Сейчас финансовое здоровье компании хорошее, но хуже, чем в 2024 году. Можно предположить, что такая динамика не сохранится. Выручка и прибыль: - Выручка за 2025 год снизилась на 15%. - Прибыль упала на 224%, до минус 1,05 трлн руб. - Свободный денежный поток снизился на 37%. Промежуточный комментарий: По основным показателям я не сравниваю с предыдущими периодами, так как компания списала свои западные активы (вероятно, частично), и это уже не тот Лукойл, что был в 2024 году. Сравнивать нет смысла. Будущее и оценки: - 26 марта АКБФ Инвестиции прогнозировали цену 7418 ₽. Предыдущие прогнозы варьировались от 6420 до 9000 ₽. Основные акционеры: Лукойл — вторая по капитализации компания в секторе. Однако из-за убыточности она уступает сектору по рентабельности. По долговой нагрузке компания находится на среднем уровне сектора. За последние пять лет выручка компании была ниже, чем у других игроков сектора. Дивиденды: - 2023: 14,23%. - 2024: 13,78%. - 2025: 7,92%. - 2026: 11,79%. Технический анализ: Наблюдается нисходящий тренд. Индикаторы на дневном таймфрейме предсказывают рост. Я учел оба фактора и спрогнозировал движение цен на акции. Выводы: Судя по отчетности, это уже не тот Лукойл, который был раньше. Капитализация сильно упала, а отрицательный долг сократился. Я думаю, что в 2026 году падение должно остановиться, и ситуация нормализуется. Однако в этот период я не буду вкладываться в компанию крупной долей. Для интереса я взял немного акций «Лукойла» в портфель, но брать много сейчас не стал бы из-за множества рисков. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

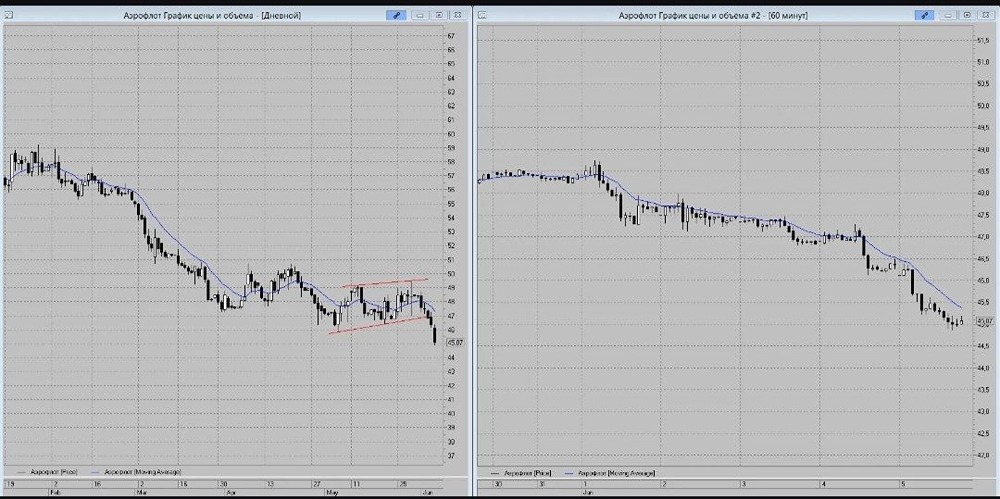

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)