![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Прогноз по цене акций Интер РАО: какая справедливая цена на 2026 год

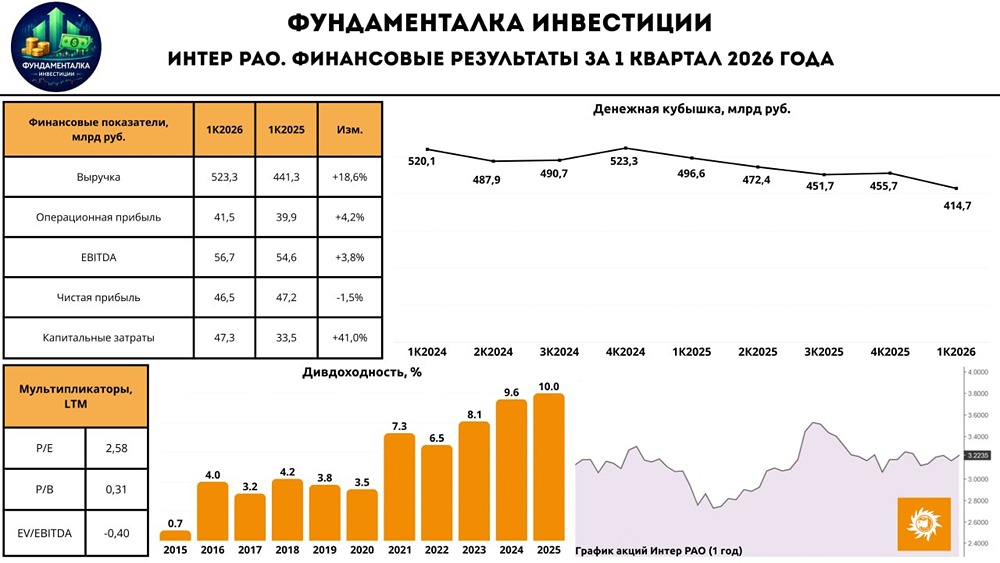

Интер РАО: российская энергетическая компания, управляющая активами в России и странах Европы и СНГ. Финансовые показатели: Выручка: • 2022 – 1265₽ млрд (+3,1% г/г); • 2023 – 1359,8₽ млрд (+7,5% г/г); • 2024 – 1548,5₽ млрд (+13,9% г/г); • 2025 – 1761₽ млрд (+13,7% г/г); • 2026 (1КВ) – 523,3₽ млрд (+18,6% г/г). Чистая прибыль: • 2022 – 117,5₽ млрд (+19,7% г/г); • 2023 – 135,9₽ млрд (+15,7% г/г); • 2024 – 144,2₽ млрд (+6,1% г/г); • 2025 – 131₽ млрд (-9,2% г/г); • 2026 (1КВ) – 46,5₽ млрд (-1,5% г/г). Мультипликаторы: • P/E: 2,57 (среднее 3,3); • P/BV: 0,31 (среднее 0,37); • P/S: 0,18 (среднее 0,25); • ROE: 11,1% (среднее 20,5%); • PEG: 0,2 (недооценена); • Долг/Капитал: 0,01 (среднее 0,5); • Цена по P/E: 3,3₽. • Модель DCF: 3,8₽. Ожидаемая годовая доходность: 16%. Вывод: компания недооценена, но текущих цен недостаточно для покупки. Дивиденды Интер РАО: • 2022 – 0,284₽ (+19,9% г/г); • 2023 – 0,326₽ (+14,9% г/г); • 2024 – 0,354₽ (+8,5% г/г); • 2025 – 0,321₽ (-9,2% г/г). Дивиденды за 2025 год составят 0,321₽, доходность 10%. • Купить до: 08.06.2026; • Реестр: 09.06.2026. Прогноз дивидендов за 2026 год: 0,29-0,31₽ (9,1-10%). Роста дивидендов в этом году не будет. Огромные инвестиции сокращают кэш на балансе и снижают процентные доходы, что давит на прибыль. Дивиденды по модели Гордона: • Темпы роста в год – 9,1%; • Теоретическая стоимость актива – 3,35₽ (на 5% выше текущей стоимости). Дивидендная политика: • Выплата 25% чистой прибыли по МСФО. Повышение коэффициента прибыли до 50%, как у других гос.компаний, не планируется. Планов менять дивидендную политику нет. Итог по Интер РАО: В первом квартале 2025 года выручка выросла на 19%! Это сильный показатель для такого бизнеса. Холодная погода, рост цен на электроэнергию и индексация тарифов стали причинами. Но рост прибыли не последовал. Падение процентных доходов, составляющих более половины прибыли, стало причиной. Интер РАО строит новые мощности и находится на пике капитальных затрат. • 2025 год: 190 млрд; • 2026 год: 269 млрд; • 2027 год: 214 млрд. Свободного денежного потока не хватает для таких инвестиций, поэтому компания использует резервы, приносящие процентные доходы. С конца 2024 года средства на балансе сократились с 523 млрд до 415 млрд на конец первого квартала. Снижение ставок по депозитам продолжается, что снижает процентные доходы. В 1КВ 2026 года доходы упали до 14 млрд против 20 млрд в 1КВ 2025 года. Эта тенденция сохранится, и даже индексация тарифов в октябре-ноябре (перенесена с июля) не компенсирует падение. Вердикт: Акции можно держать в консервативном дивидендном портфеле. Компания обеспечит стабильную доходность около 10%. Но прибыль будет под давлением, роста дивидендов не будет. Других драйверов роста нет, поэтому существенной переоценки акций не будет. За 10 лет бумага выросла на 128% (с учетом дивидендов) или на 8,6% в год. Последний отчет: 22 мая 2026. Анализ: Акции недооценены на 10% Справедливая цена: 3,5₽ Рыночная цена: 3,18₽ Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)