![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Прогноз цены акций АФК «Система»: какая главная проблема, почему не растут котировки

АФК «Система»: OIBDA растёт, долг тянет вниз Ключевые цифры: ▫️ Выручка: 303,3 млрд ₽ (+2,6% г/г) ▫️ Скорр. OIBDA: 111,4 млрд ₽ (+32,1%) ▫️ Чистая прибыль: 1,6 млрд ₽ (-20,8%) ▫️ Активы: 2,8 трлн ₽ ▫️ CAPEX: 52,3 млрд ₽ ▫️ Долг корпоративного центра: 383,3 млрд ₽ ▫️ Продажа доли в «Элементе»: 27 млрд ₽ На первый взгляд, отчёт выглядит неплохо по операционке. OIBDA резко выросла, активы увеличились, ключевые направления в портфеле продолжают развиваться. Разбираемся Главное, что стоит зафиксировать: у Системы сильные активы, но слабое место всё то же – долг корпоративного центра. Лучше всего в квартале выглядели телеком, отели и фарма. МТС дал 201 млрд ₽ выручки и 74,7 млрд ₽ OIBDA, финтех внутри группы тоже прибавил млрд ₽ OIBDA, финтех внутри группы тоже прибавил. Гостиничный бизнес растёт за счёт загрузки и новых проектов, фармацевтическое направление сохраняет высокий темп. Но до чистой прибыли этот рост почти не дошёл. При OIBDA выше 111 млрд ₽ итоговая прибыль составила всего 1,6 млрд ₽. Давят финансовые расходы, амортизация, слабые активы вроде «Сегежи» и обесценение гудвилла по части непубличных направлений. Главный вопрос – долг Чистые финансовые обязательства корпоративного центра выросли до 383,3 млрд ₽. При этом 51% долга нужно погашать в 2026 году, ещё 35% – в 2027 году. При высокой ставке такая структура давит на весь инвестиционный кейс. Продажа доли в «Элементе» Сберу за 27 млрд ₽ помогает, но масштаб проблемы не меняет. Рынок ждал куда более крупной истории с возможной продажей пакета Ozon. Такой пакет мог бы заметно разгрузить баланс, но после заявлений Сбера и самой Системы этот вариант, судя по всему, временно снят с повестки. Плюсы истории: [➕](https://mondiara.com/) OIBDA растёт сильными темпами [➕](https://mondiara.com/) МТС остаётся мощным якорным активом [➕](https://mondiara.com/) Ozon продолжает быстро расти и уже вышел в прибыльность [➕](https://mondiara.com/) менеджмент пытается сокращать непрофильные активы Риски: [➖](https://mondiara.com/) чистая прибыль слабая [➖](https://mondiara.com/) долг корпоративного центра продолжает расти [➖](https://mondiara.com/) крупные погашения приходятся на 2026–2027 годы [➖](https://mondiara.com/) без продажи крупного актива быстро снизить долговую нагрузку сложно В сухом остатке, АФК «Система» остаётся историей про качественные активы внутри тяжёлой долговой конструкции. Операционно портфель выглядит живым, особенно за счёт МТС и Ozon. Однако для роста акций этого мало – сейчас всё упирается в то, как холдинг будет разгружать свой баланс. Пока масштабного и понятного решения по долгу нет, рынок будет смотреть на Систему осторожно. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

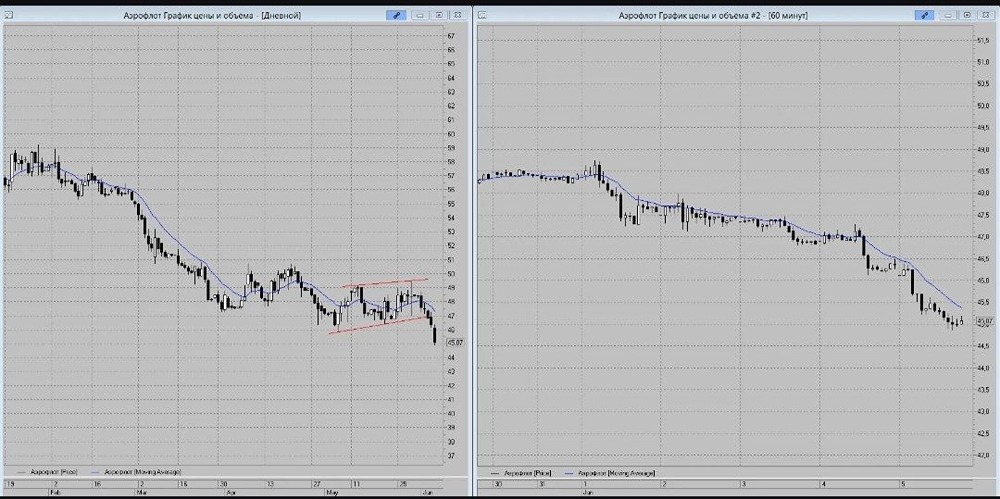

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

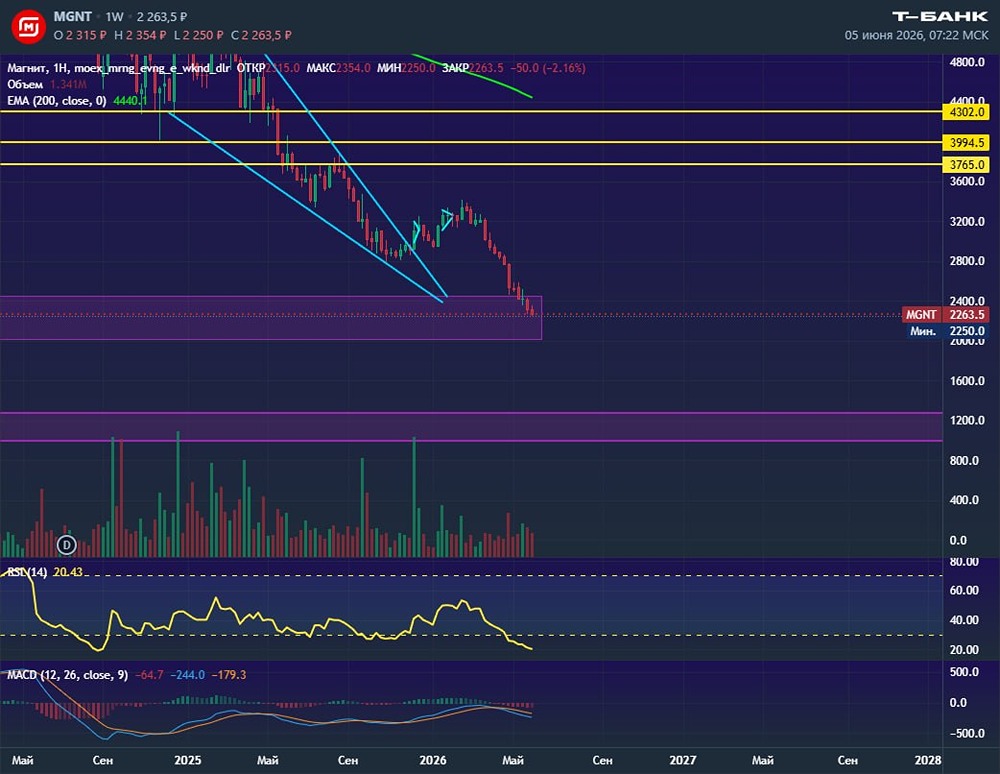

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

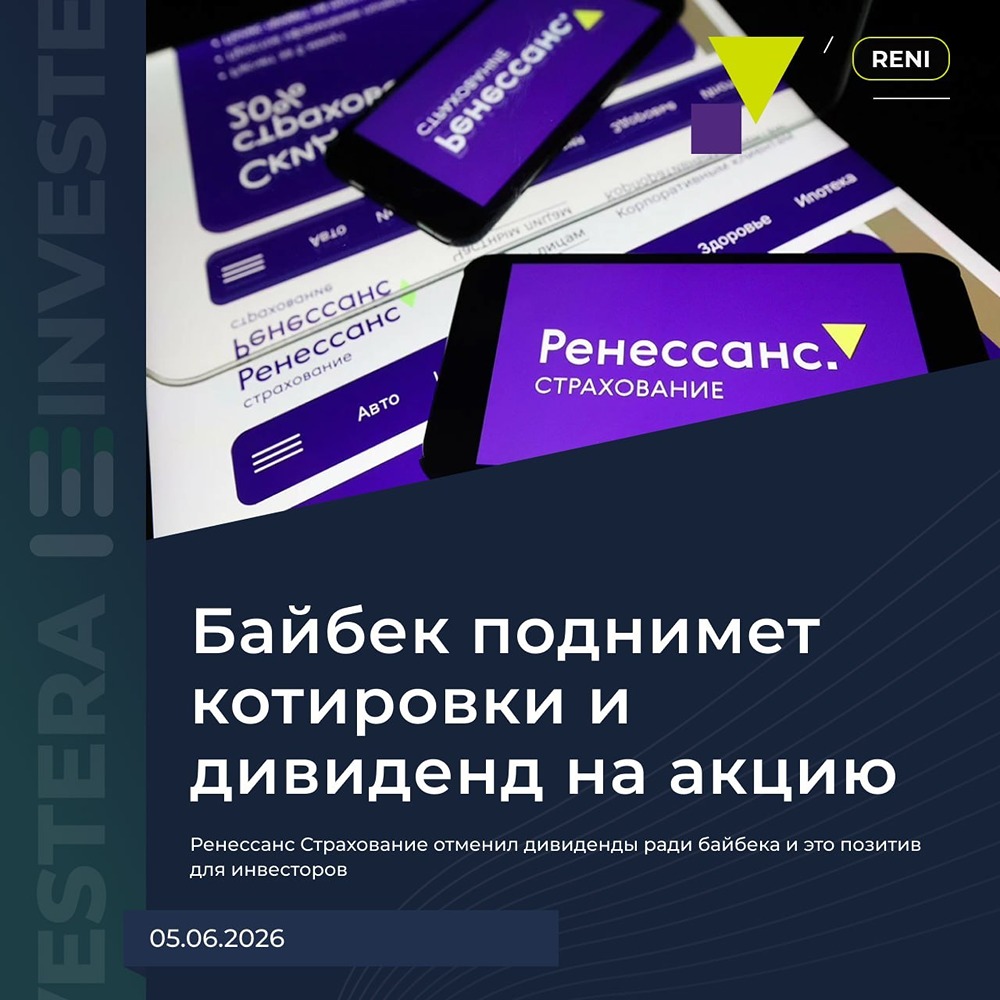

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

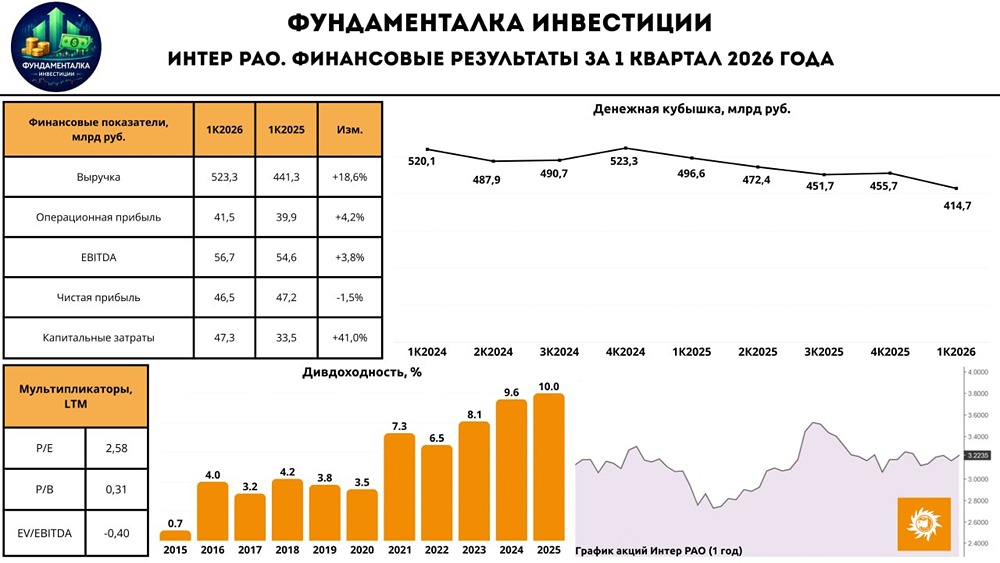

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

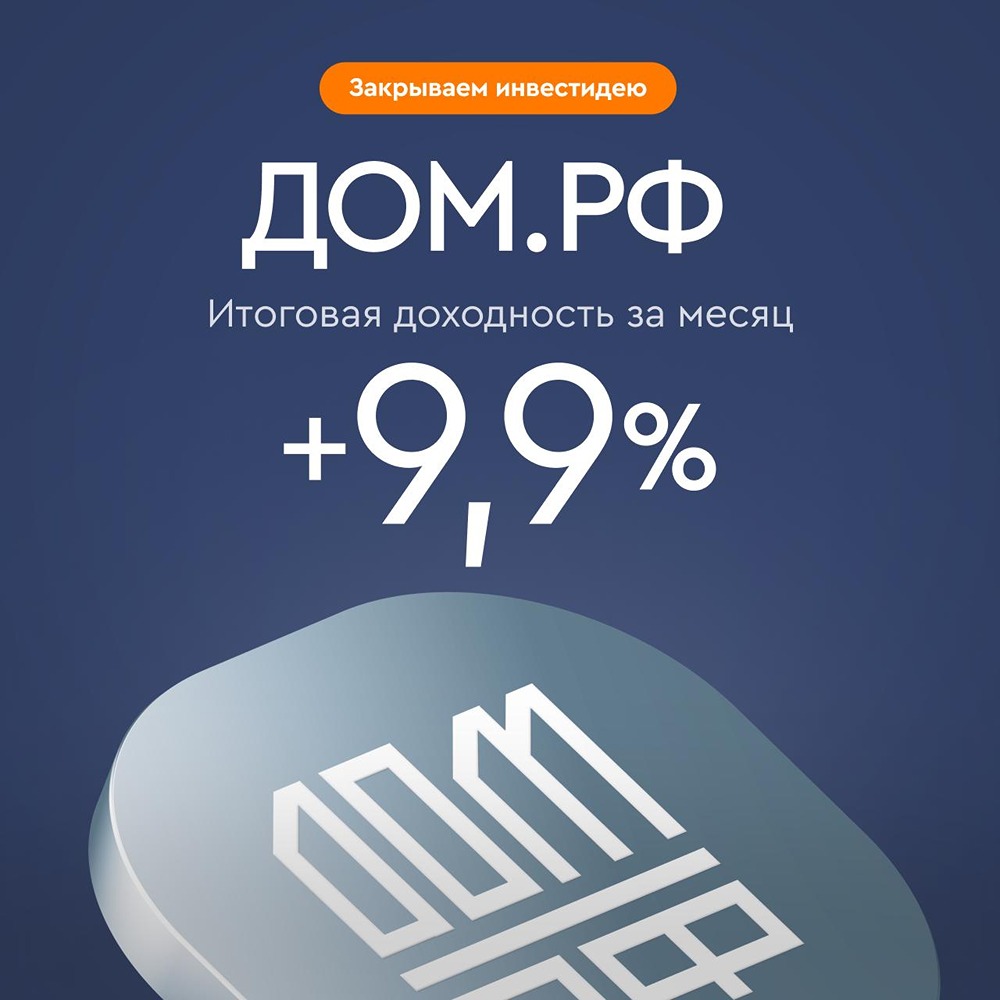

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)