![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Прогноз цены акций ВИ.ру: есть ли потенциал у котировок на 2026 год

Результаты за 1 квартал 2026 года После прошлогоднего IPO акции ПАО «ВсеИнструменты.ру» скорректировались до 71-79 рублей. Многие считали, что ретейл переживает не лучшие времена из-за жесткой кредитно-денежной политики и охлаждения рынка строительства. Однако свежий отчет по МСФО за первый квартал 2026 года показывает, что компания не только выживает, но и кардинально меняет стратегию, перестраивает бизнес-модель и начинает генерировать прибыль. «ВсеИнструменты.ру» — безусловный лидер российского онлайн-рынка DIY. Ассортимент компании насчитывает более 1,94 миллиона SKU, что на 12,1% больше, чем годом ранее. Ключевое преимущество — развитая логистика (1086 пунктов выдачи заказов) и сильный фокус на корпоративный сегмент (строители, производство, автосервисы). Ключевые показатели отчета за 1 квартал 2026 года (МСФО): Отчет демонстрирует смену парадигмы: компания перешла от наращивания выручки к максимизации рентабельности и сокращению неэффективных затрат. - Выручка: 39 миллиардов рублей (-4,1% г/г). Снижение связано с отказом от привлечения низкомаржинального трафика. - Продажи: Доля B2B-сегмента достигла 77,8%. Корпоративный сегмент вырос на 0,2% до 30 миллиардов рублей, число активных корпоративных клиентов увеличилось на 7,1% до 474 тысяч, а средний чек поднялся на 18,4% до 9 622 рублей. - Прибыль: Чистая прибыль составила 553 миллиона рублей, тогда как годом ранее был зафиксирован убыток в 669 миллионов рублей. - EBITDA (IFRS 16): выросла на 26,1% до 3,4 миллиарда рублей. Рентабельность по EBITDA увеличилась до 8,8%. - Свободный денежный поток (FCF): вырос на 60% до 1,3 миллиарда рублей. Компания завершила этап капитальных вложений и перешла к стадии «снятия сливок», сократив капзатраты на 13,5% по сравнению с прошлым годом. Финансовая устойчивость: стоит ли беспокоиться? Однозначно нет. В текущих условиях у «ВсеИнструменты.ру» феноменальный для ритейлера баланс: - Чистый финансовый долг: отрицательный (-3,27 миллиарда рублей). - Кэш-подушка: на счетах и депозитах — 12,47 миллиарда рублей, при этом весь финансовый долг (кредиты и облигации) составляет всего 9,19 миллиарда рублей. - Доходность кэша: за квартал процентные доходы от денежных средств на счетах составили почти 390 миллионов рублей, что в 1,9 раза больше, чем годом ранее. - Погашение облигаций: в августе-сентябре 2026 года компания должна погасить выпуск облигаций на 4 миллиарда рублей. Денег хватит с запасом — даже без привлечения кредитов доступно 24,5 миллиарда рублей невыбранных лимитов. - Кредитный рейтинг: АКРА повысило рейтинг компании до A(RU) со стабильным прогнозом. Вывод для инвесторов: облигации $VSEH — надежный актив с минимальным риском дефолта. Дивиденды: «ВсеИнструменты.ру» официально стала дивидендной компанией с целевым уровнем выплат не менее 50% чистой прибыли при соотношении Чистый Долг/EBITDA < 3х. На данный момент этот показатель составляет 0,6х. За 2025 год компания уже выплатила 2 рубля на акцию (1 миллиард рублей). За первый квартал 2026 года совет директоров рекомендовал выплатить еще 4 рубля (2 миллиарда рублей), отсечка — 22 июня. Итого: 6 рублей или около 7,6–8,4% дивидендной доходности к текущим ценам. Учитывая нераспределенную прибыль в размере 5,5 миллиарда рублей, компания готова продолжать щедро делиться прибылью с акционерами. Акции: оценка и прогнозы: Сейчас акции ВИ.ру торгуются с мультипликатором EV/EBITDA (LTM) около 3,15х. Это выглядит дешево для лидера рынка с отрицательным финансовым долгом и растущей рентабельностью. Рынок уже учел все негативные факторы, связанные со стагнацией DIY-рынка. Консенсус-прогноз ведущих инвестдомов — «ПОКУПАТЬ»: - SberCIB: таргет 90 рублей (+26%). - БКС: таргет 100 рублей (+40%). - Банк Синара: таргет 110 рублей (+54%). Итог: Компания перестала «пылесосить» рынок за любой ценой, сосредоточившись на корпоративном сегменте, закрыла 36 убыточных пунктов выдачи заказов и сформировала крупную денежную подушку. В условиях высокой стоимости капитала $VSEH стал бенефициаром, погасил долги и начал выплачивать дивиденды акционерам. Облигации компании идеально подходят для консервативного портфеля. Акции же — отличный выбор для дивидендного портфеля по текущим ценам с потенциалом роста более чем на 30–50%. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

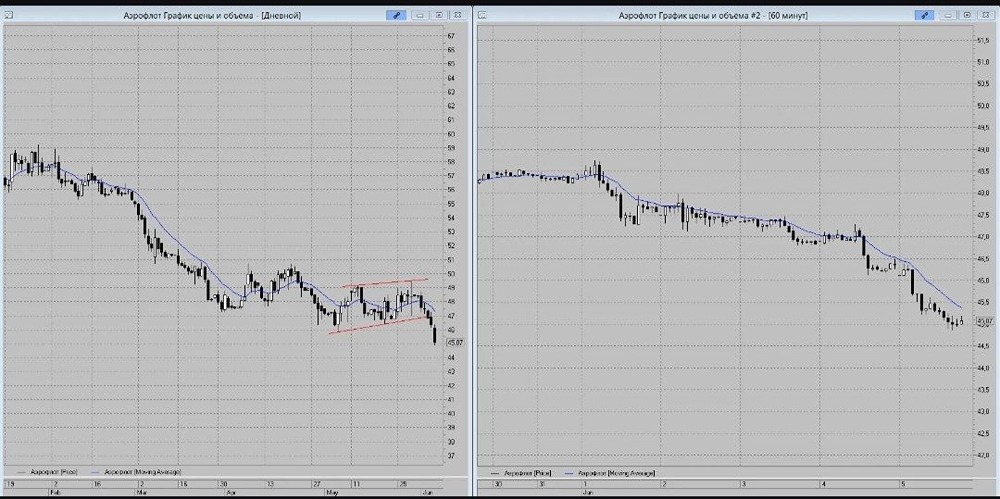

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества АБРАУ-ДЮРСО: АНАЛИЗ [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)