![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

Ралли золота на 155 % — почему акции «Полюс» показали слабый рост выручки

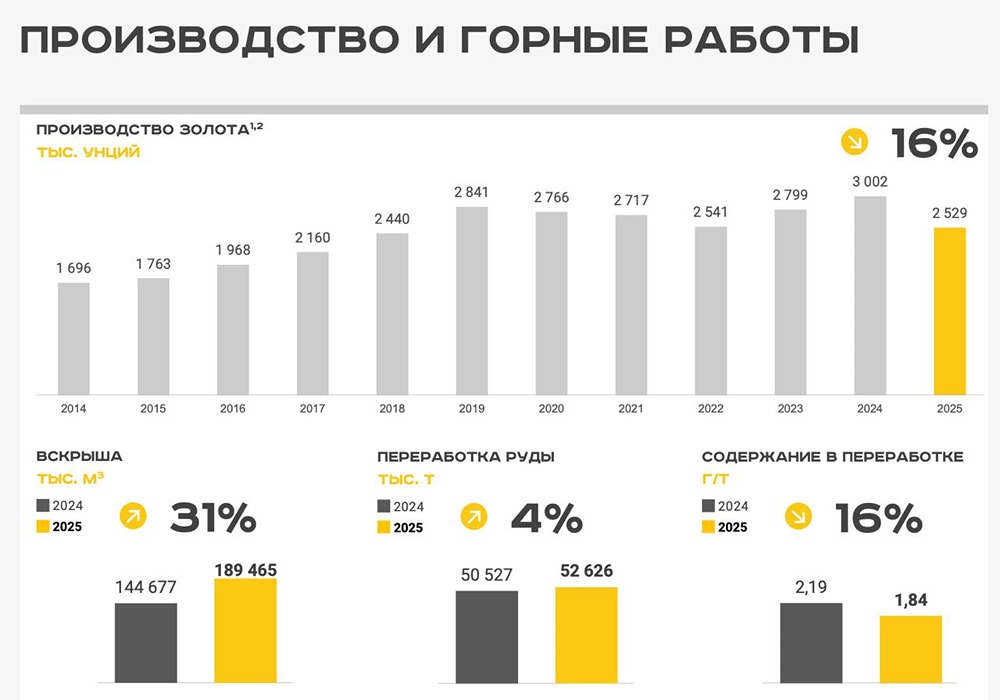

‼️ Полюс: почему рекордное ралли золота не спасло результаты? Прошлый год стал рекордным для рынка драгоценных металлов. Золото за 2025 год взлетело на 155% до $5600. С одной стороны, ралли на спотовом рынке драйвит доходы компаний, с другой — экономическая ситуация приводит к росту костов. Не будем лезть в дебри корпоративных конфликтов ЮГК или специфику Селигдара, а разберем отчетность Полюса за полный 2025 год как наиболее стабильного представителя сектора. Итак, выручка компании за отчетный период в рублях выросла всего на 2,6% до 712 млрд рублей. В долларовом выражении динамика выглядит лучше — плюс 19%, но для отечественного инвестора стоит смотреть на рублевую выручку. Получить такие цифры на фоне двукратного роста цен на золото — это, мягко говоря, неожиданно. Основной удар нанесла валютная переоценка: эффект укрепления рубля сократил потенциальные доходы экспортера примерно на 16,5%. Если взглянуть на операционку, то здесь тоже без оптимизма. Производство золота планово снизилось на 16% до 2,53 млн унций, а продажи упали на 18% до 2,54 млн унций. Главная проблема — снижение концентрации металла в руде, что потянуло за собой рост себестоимости. Стоит отметить, что это характерно для всех компаний сектора, но нам от этого не легче. Что касается эффективности и финансов, то чистая прибыль в рублях прибавила скромные 2,6% до 314 млрд рублей, а показатель EBITDA и вовсе просел на 3,7% до 517 млрд. Почему в столь позитивный для сектора период мы видим такую динамику? ▫️ Резко выросла налоговая нагрузка. После изменения методики расчета НДПИ в 2024 году при цене золота выше $1897 компания платит дополнительный налог, который «съедает» сверхприбыль. ▫️ Общие денежные затраты (TCC) взлетели на 93% до $739 за унцию. ▫️ Совокупные затраты (AISC) выросли на 87% до $1437. Рост цен на металл смог лишь компенсировать внутренние проблемы, но не вывел компанию на новый уровень доходности. Пик конъюнктуры в среднесрочной перспективе пройден. Теперь ставка в Полюсе возможна только в двух сценариях: девальвация рубля или запуск Сухого Лога. При дорогой нефти рубль получает дополнительную поддержку, поэтому ждать резкого ослабления пока не приходится. Что касается Сухого Лога, то выход на плановую мощность от 2,3 до 2,8 млн унций в год намечен только на 2030 год. Ждать еще четыре года — слишком долгий срок для планирования на нашем рынке, а закладывать этот рост в котировки начнут не раньше 2028 года. В сухом остатке идея в Полюсе выглядит отыгранной. Новый интерес к бумаге может появиться только в случае серьезного ослабления рубля или глубокой коррекции в самих акциях. Цены на золото после ралли 2025 года вполне могут уйти в коррекцию на несколько лет, а себестоимость добычи на новых проектах вряд ли будет такой же рекордно низкой, как раньше. Я свою позицию по Полюсу закрыл, жду более внятных сигналов к росту. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

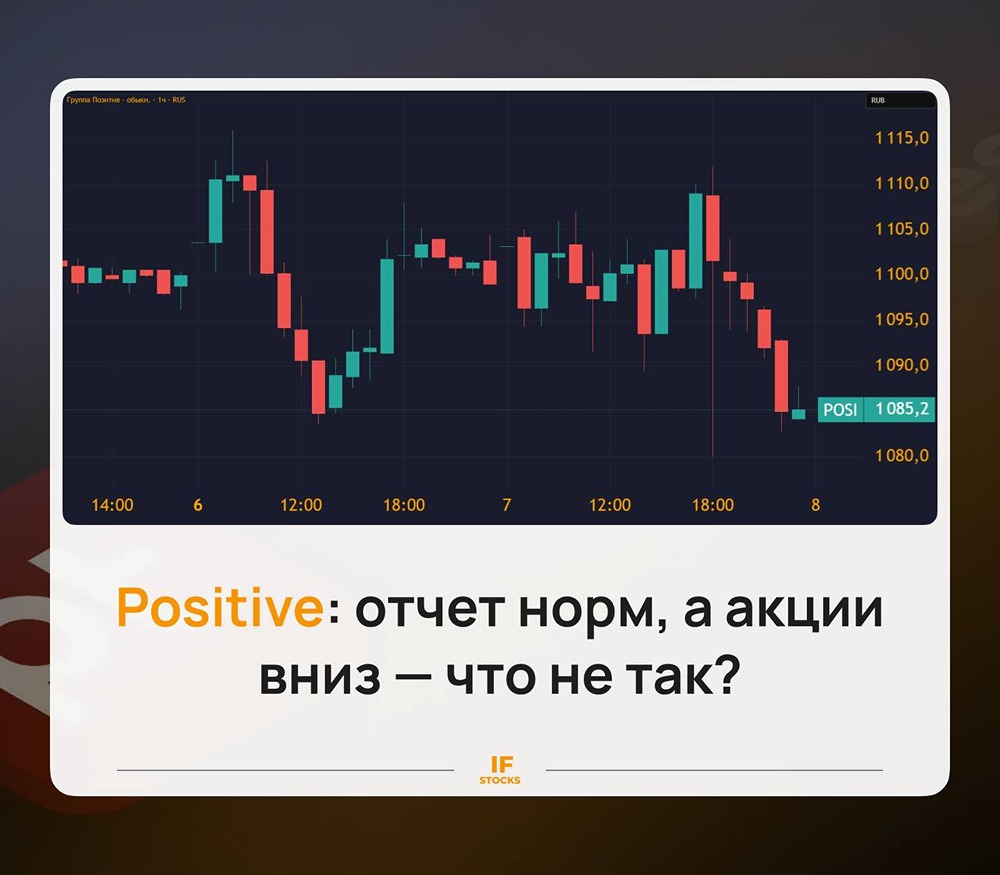

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

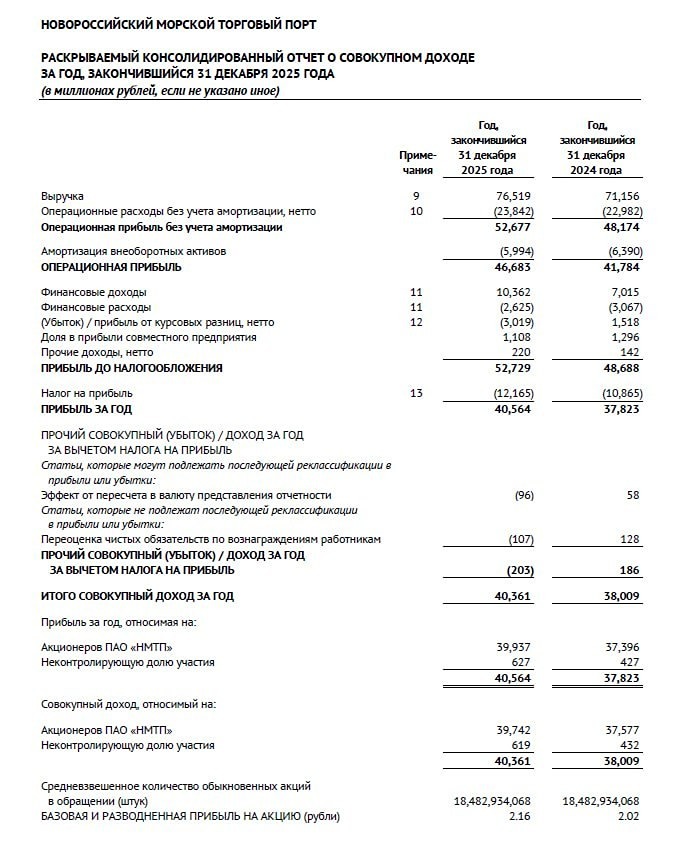

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

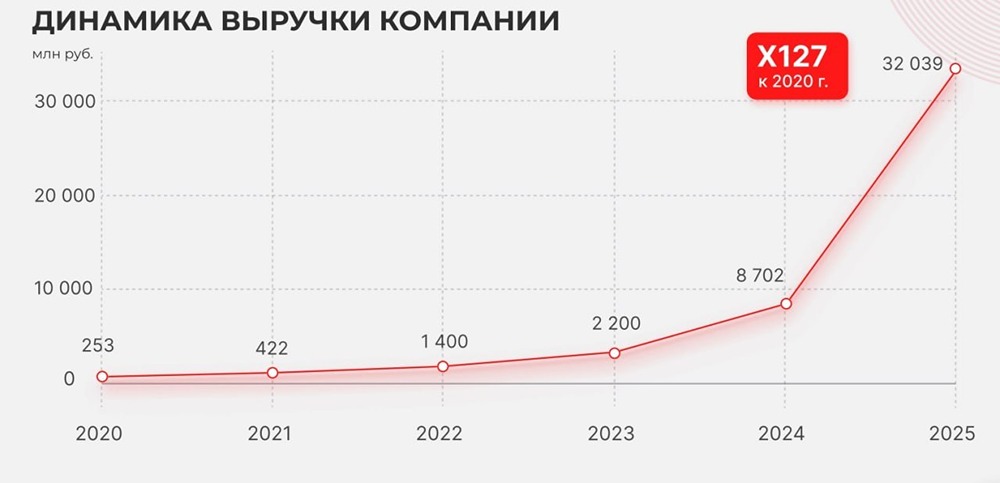

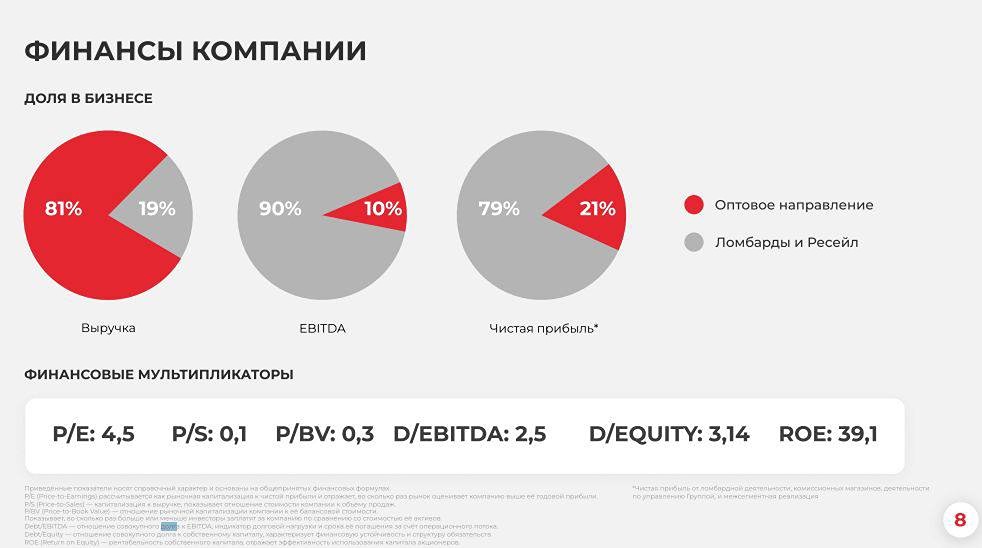

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)