![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

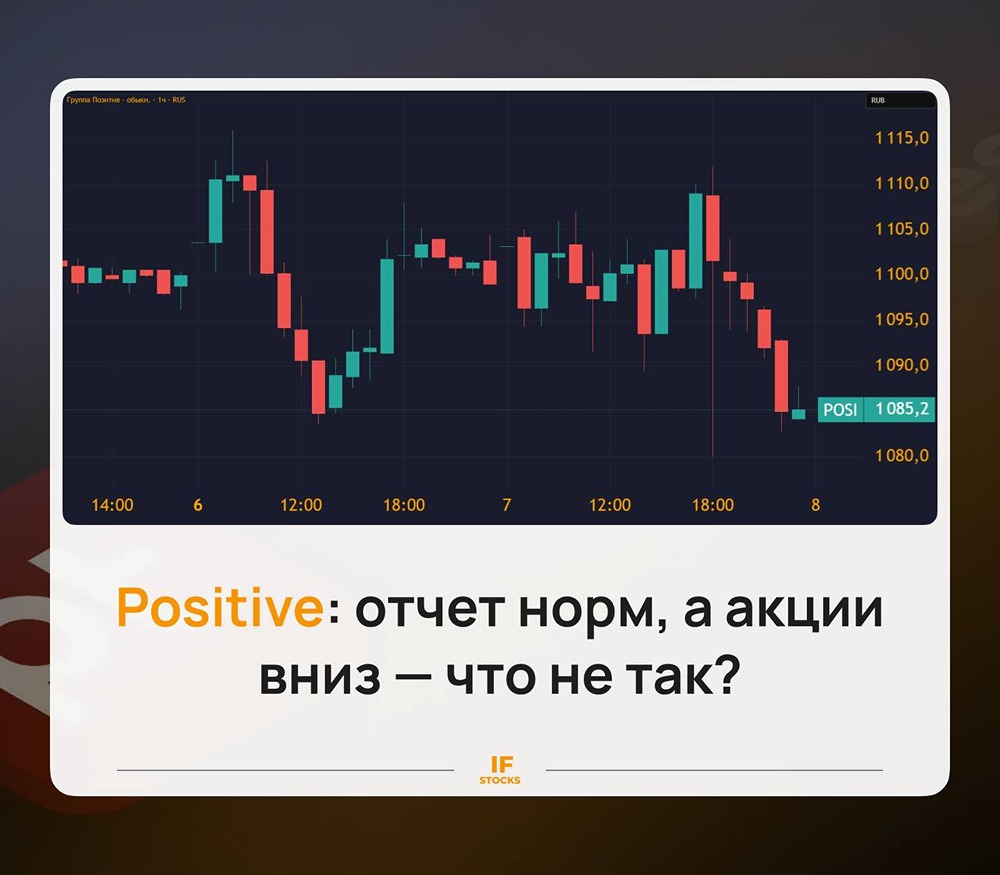

Стоит ли держать акции «Группы Позитив» с таргет‑ценой 1400 руб.?

📣 Мнение Freedom Finance Global. Акции Группы Позитив выросли на 0,74% на торгах 8 апреля, достигнув 1010 руб. Это произошло после публикации сильных финансовых результатов за 2025 год. Выручка компании увеличилась на 26,3% по сравнению с прошлым годом, составив 30,88 млрд руб. Валовая прибыль достигла 27,2 млрд руб., операционная — 9,33 млрд руб., а EBITDA — 12,3 млрд руб. с маржой 40%. Чистая прибыль выросла на 98,5%, до 7,27 млрд руб., а прибыль на акцию составила 102,14 руб. Оплаченные отгрузки увеличились на 40%, до 33,6 млрд руб., а управленческий показатель NIC вернулся к положительным значениям, достигнув 2,7 млрд руб. Наиболее успешным стал четвертый квартал. По нашим расчетам, за октябрь – декабрь 2025 года выручка Позитива составила около 20 млрд руб., что на 35,5% больше, чем годом ранее. Валовая прибыль увеличилась до 18,9 млрд руб., операционная — до 13,4 млрд руб., а чистая прибыль — до 13 млрд руб., что на 46% больше, чем в прошлом году. В последнем квартале компания сгенерировала почти 65% годовой выручки, что соответствует исторической сезонности бизнеса. ❗️ Улучшению показателей способствовала жесткая оптимизация расходов и новый продуктовый цикл. Общие расходы составили 29,9 млрд руб., а операционные расходы без учета фонда оплаты труда снизились на 25%. Продажи PT NGFW превысили 1 млрд руб. в первый же полный год, а к концу 2025 года достигли 3 млрд руб. Продажи PT X выбрали 16 клиентов, а воронка 2026 года включает более 1900 новых юридических лиц. Компания сохранила крупные инвестиции в разработку на уровне 9,1 млрд руб., но сократила штат на 17%, до 2,6 тыс. человек, сохранив ключевых специалистов. Налог на прибыль за 2025 год составил 108,9 млн руб., что связано с налоговыми льготами для ИТ-компаний. Это позволило увеличить чистую прибыль за счет мягкой налоговой нагрузки. По балансу и денежному потоку ситуация улучшилась. Капитал группы на конец 2025 года вырос до 24,34 млрд руб., чистый долг к EBITDA снизился до 1,66x, а к концу марта 2026 года — до 0,59x. Денежный поток от операционной деятельности достиг 6,6 млрд руб., хотя 7,0 млрд руб. было направлено на создание нематериальных активов. Совет директоров рекомендовал дивиденд 28,08 руб. на акцию, или 2 млрд руб., что составляет около 27,5% чистой прибыли. Это символическое распределение прибыли. Капитализация компании составляет около 78,4 млрд руб. Коэффициенты P/E, EV/EBITDA, P/S и P/BV находятся на уровне 10,8x, 8,0x, 2,5x и 3,2x соответственно. Дивидендная доходность может составить 2,5%, что приемлемо для быстрорастущего лидера рынка кибербезопасности. Точки роста включают масштабирование PT NGFW, расширение линейки защиты конечных устройств, рост продаж PT X в среднем и малом бизнесе, а также международный трек. В 2025 году компания провела 302 сделки в 22 странах, а продажи в дальнем зарубежье выросли в пять раз. Однако 99% выручки по-прежнему приходится на Россию и СНГ. Бизнес зависит от результатов последнего квартала, и компания привлекает краткосрочное финансирование для поддержания ликвидности. В 2025 году процентные расходы составили 4,1 млрд руб., а капитализация разработки требует монетизации новых продуктов. В первом квартале 2026 года прогнозируются отгрузки в диапазоне 4,5–4,8 млрд руб., выручка — 2,8–3 млрд руб., валовая прибыль — 2–2,2 млрд руб., операционный результат — 1,6–1,3 млрд руб., а чистый убыток — 1,7–1,3 млрд руб. Группа вернулась к росту отгрузок, нормализовала операционную эффективность и сгенерировала положительную чистую управленческую прибыль. Однако бумаги Позитива не недооценены настолько, чтобы давать агрессивную рекомендацию на покупку. 🔥 Подтверждаем таргет на отметке 1400 руб. (апсайд около 28%) и рейтинг «держать». Основным драйвером роста должно стать подтверждение того, что PT NGFW и PT X станут новыми крупными источниками выручки и прибыли. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)