![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Тайная сила «Т‑Технологий»: как компания добилась роста выручки на 49% при высокой ставке

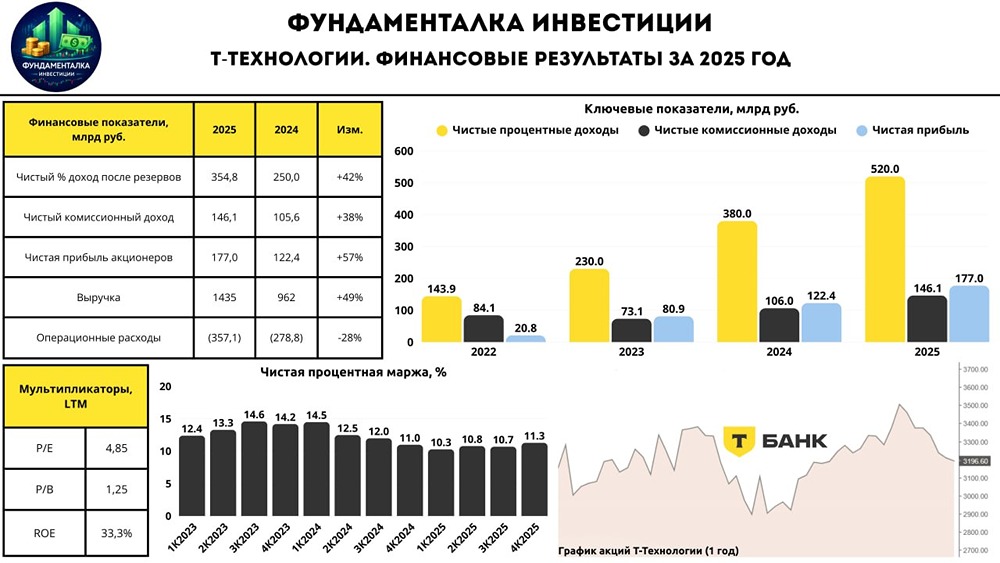

🏆 Т-Технологии: сильный год. На очереди анализ банковского сектора и финансового отчета экосистемы Т-Технологии за 2025 год: - Чистая процентная прибыль после резервов: 354,8 млрд руб. (+42% г/г). - Чистый комиссионный доход: 146,1 млрд руб. (+38% г/г). - Чистая прибыль акционеров: 177 млрд руб. (+45% г/г). Несмотря на высокую ключевую ставку в первой половине 2025 года и рост кредитного портфеля, чистая процентная прибыль после резервов увеличилась на 42% — до 354,8 млрд руб. Комиссионный доход вырос на 38% — до 146,1 млрд руб., благодаря расширению клиентской базы и продуктовой линейки. В итоге чистая прибыль акционеров достигла 177 млрд руб., что на 45% больше, чем годом ранее. Операционная прибыль акционеров без учета Яндекса выросла на 43% — до 174,4 млрд руб., превысив прогноз компании (+40% и более). - На конец 2025 года общее количество клиентов увеличилось с 47,8 до 54,1 млн. - Активные клиенты выросли с 32,3 до 34,3 млн. - Общая выручка достигла 1,4 трлн руб. (+49% г/г). - Операционные расходы выросли на 28% (медленнее, чем выручка). - Оценочный резерв под кредитные убытки вырос с 129,5 до 165,2 млрд руб. ❗️Рентабельность капитала (ROE) снизилась с 32,6% до 29,1% из-за интеграции Росбанка. По кварталам динамика выглядит позитивно: — 1К2025: 24,6% — 2К2025: 28,9% — 3К2025: 29,9% — 4К2025: 33,3% Чистая процентная маржа снизилась с 11,8% до 10,8% из-за удорожания фондирования. Однако по кварталам маржа выросла с 10,3% до 11,3%. Стоимость риска уменьшилась с 7,3% до 5,7%, что свидетельствует о высокой эффективности. Т-Технологии продолжают программу обратного выкупа акций на рынке, выкупая до 10% свободного обращения для мотивации менеджмента. К концу 2025 года было выкуплено 3 млн акций (1,1% капитала и 2,2% от free-float). Дивиденды и прогнозы По итогам четвертого квартала 2025 года совет директоров рекомендовал дивиденды в размере 45 рублей на акцию (1,4% доходности). Совокупный дивиденд за год составит 149 рублей на акцию (4,7% доходности): — 1К: 33 руб. — 2К: 35 руб. — 3К: 36 руб. — 4К: 45 руб. Прогнозы на 2026 год: — Рост операционной прибыли на 20%. — Увеличение дивидендов на акцию более чем на 20% (~5,4% доходности). — ROE на уровне 30%. Итоги Т-Технологии представили сильный финансовый отчет за 2025 год, показав высокие темпы роста по всем ключевым показателям. Компания продолжила программу байбэков, достигла целей по ранее заявленным прогнозам, нарастила ROE и чистую процентную маржу по кварталам, а также снизила стоимость риска. Важно отметить, что экосистема продолжила масштабироваться. В 2025 году были совершены несколько сделок M&A: - 64% акций Точка банк. - 25% доли в облачном провайдере Selectel. - 9,95% акций Яндекса. - 100% сервиса Авто.ру. Ранее был приобретен Росбанк. Эти шаги направлены на сохранение высоких темпов роста бизнеса. Прогноз на 2026 год консервативен, но, по словам менеджмента, будет выполнен. Если год пройдет успешно, гайд может быть пересмотрен в сторону увеличения. 2025 год стал успешным для Т-Технологий. В 2026 году компании предстоит вернуться к 30% ROE и интегрировать актив Авто.ру. Несмотря на более высокую оценку по сравнению со Сбером, кейс Т-Технологий привлекателен благодаря байбэкам, росту бизнеса и дивидендов. В этом месяце компания планирует дробление акций 1:10 для повышения их доступности для инвесторов. На мой взгляд, это интересный актив. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

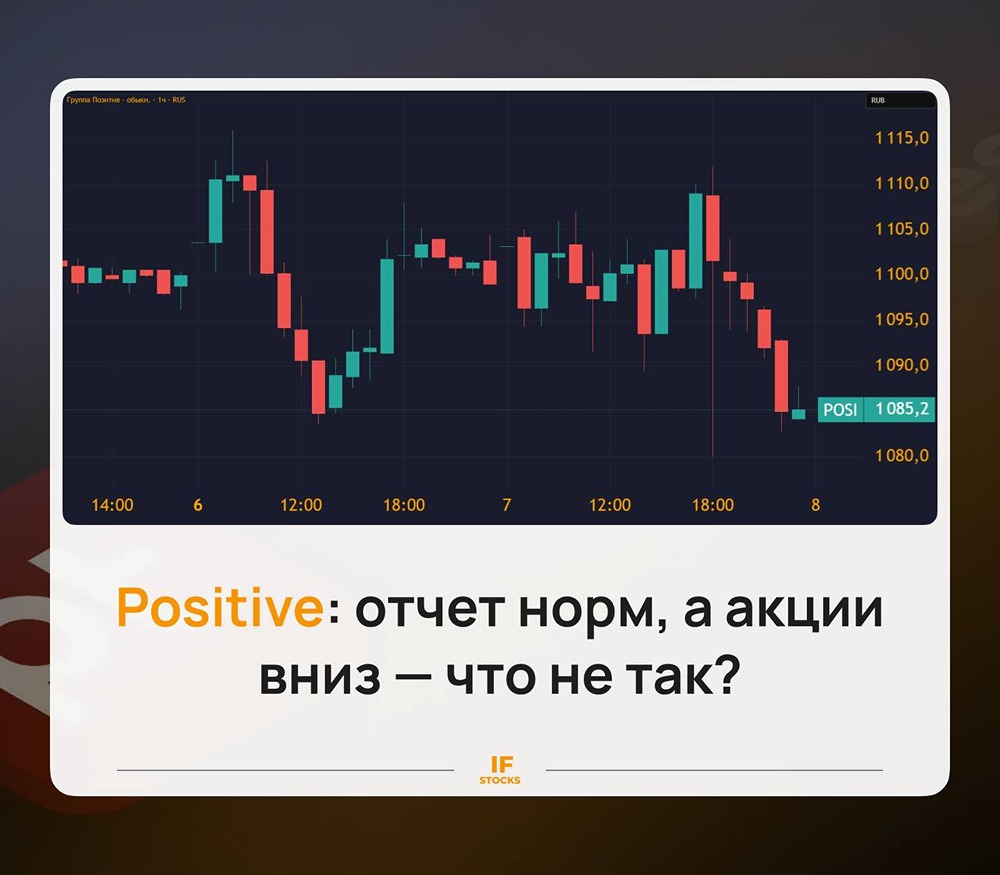

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

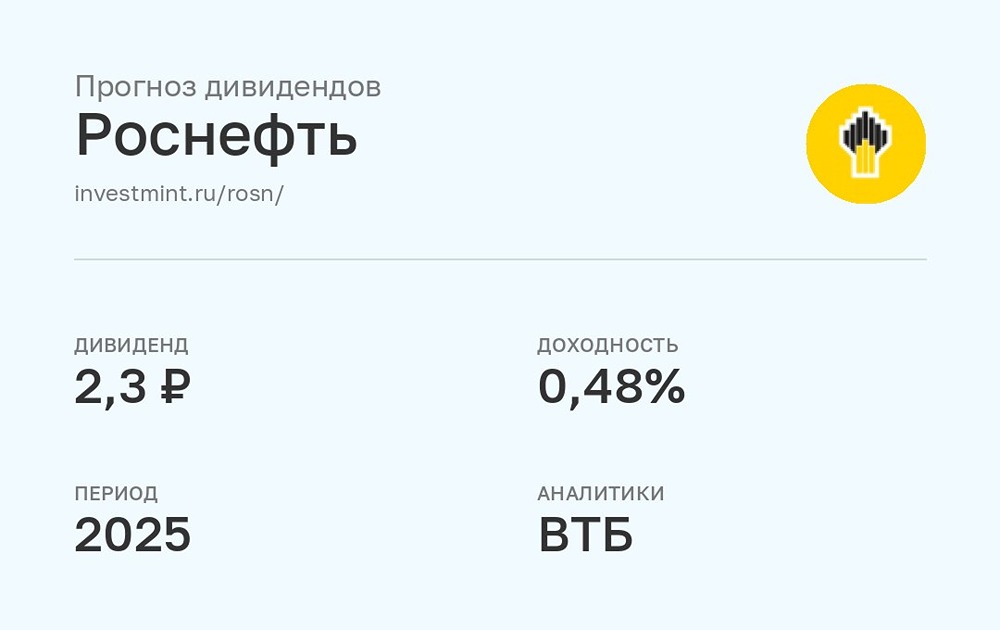

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

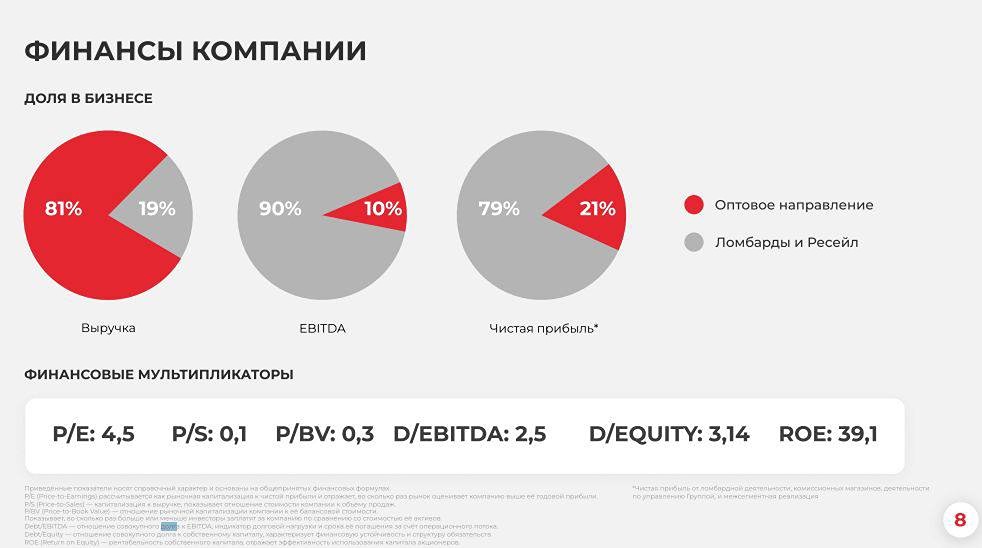

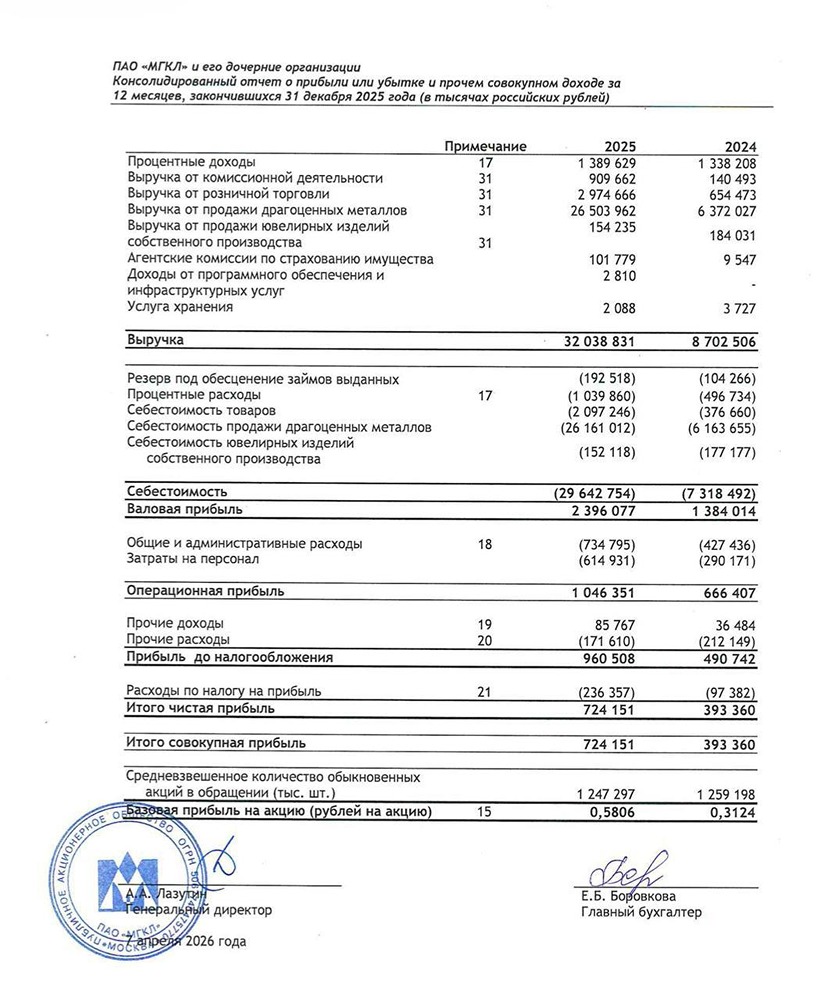

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

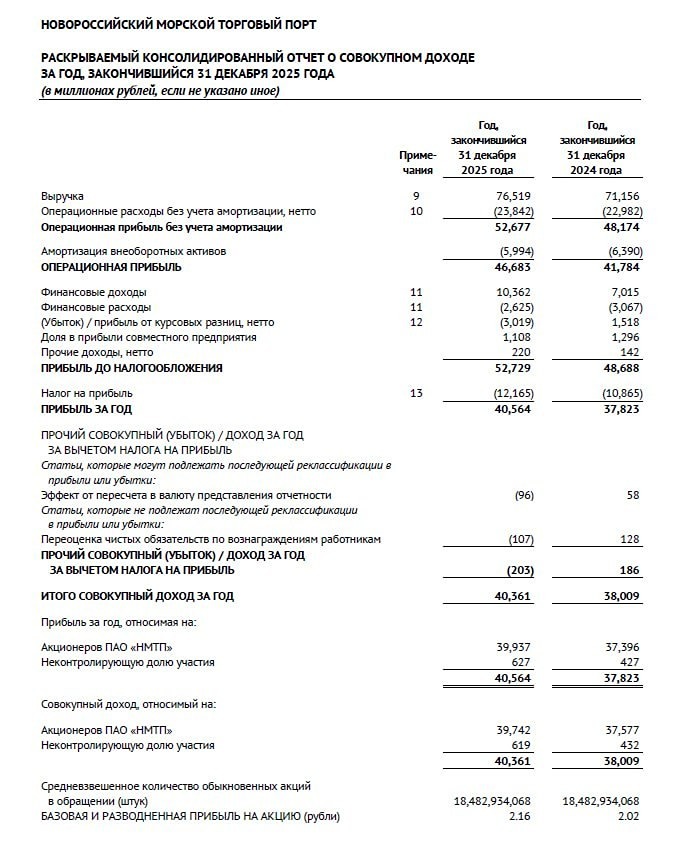

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

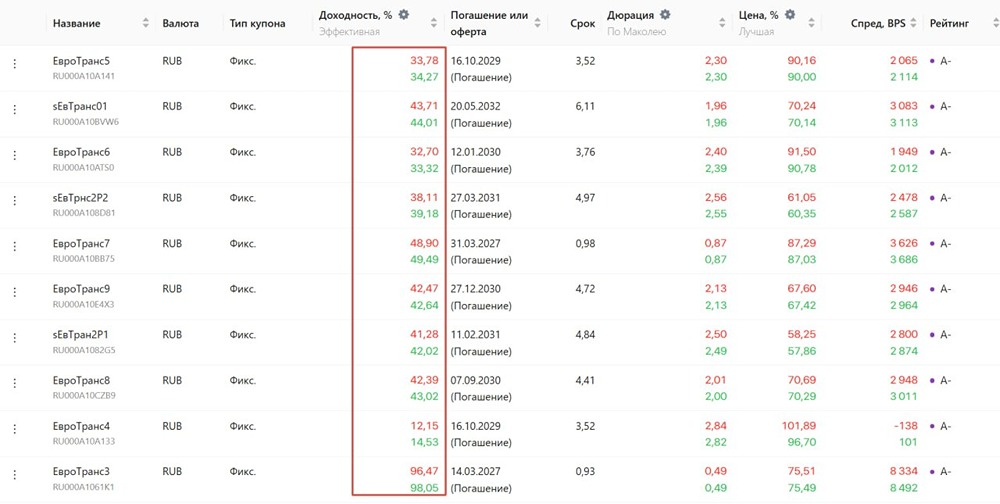

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

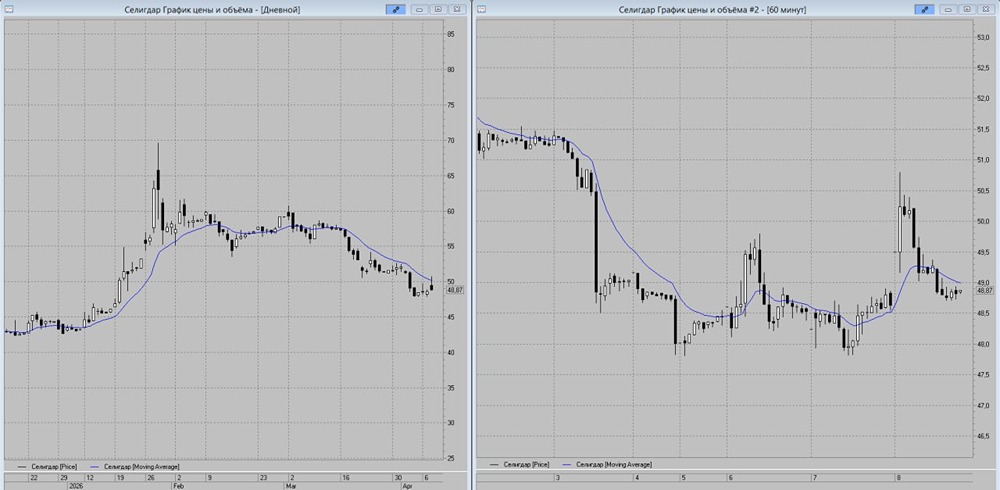

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

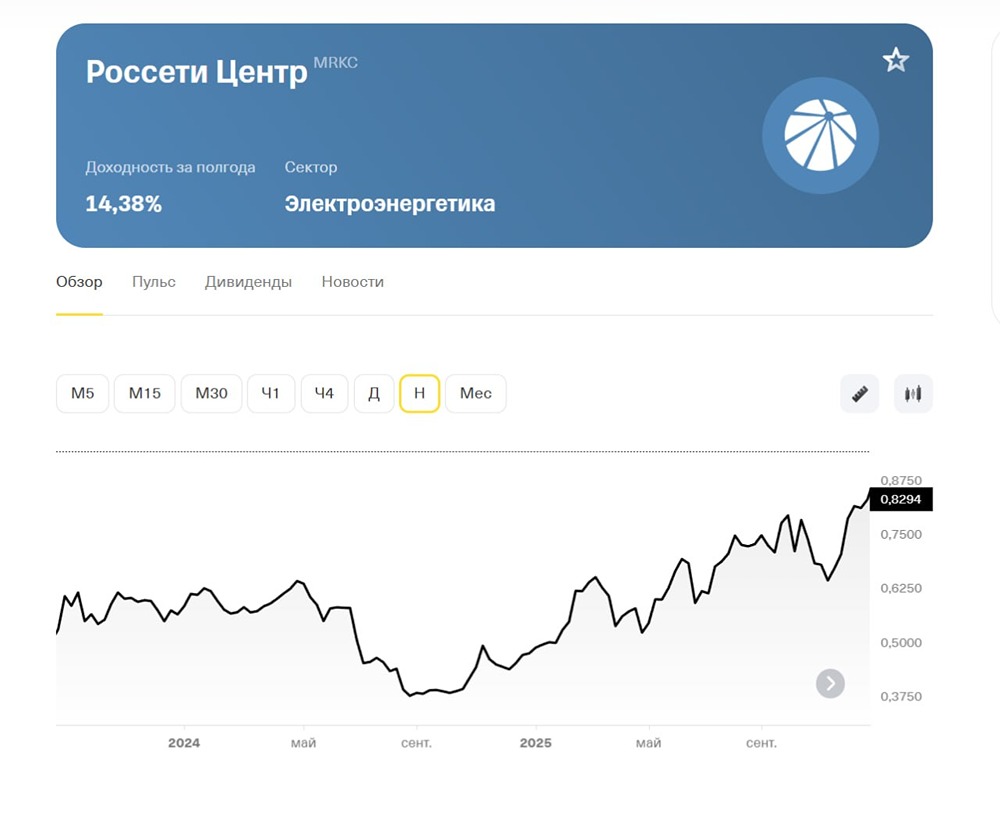

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

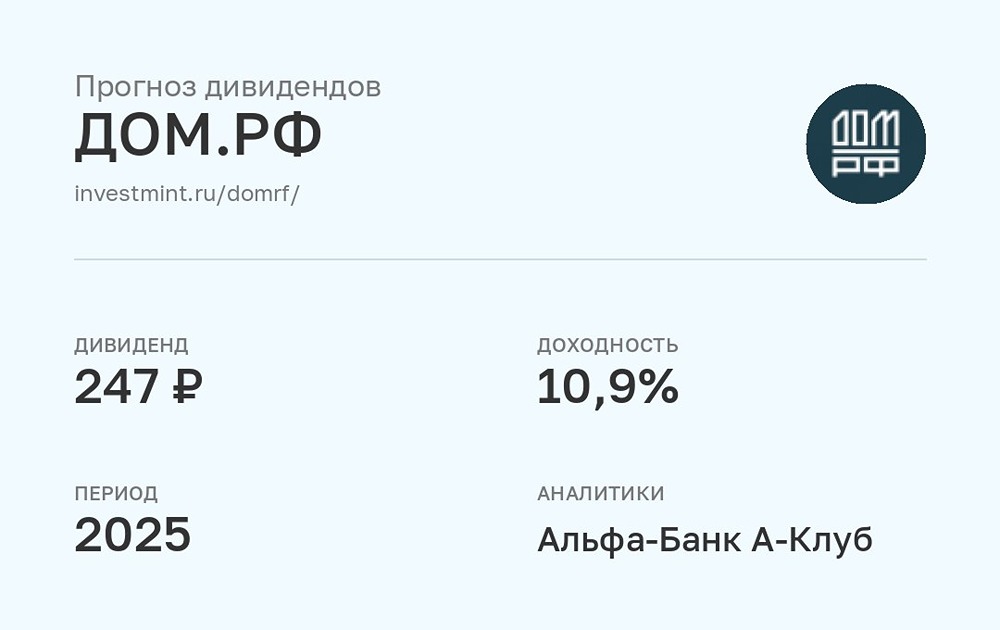

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)