![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

Есть ли потенциал роста у акций Позитива? Разбираем отчёт за 2025 год

❓ Что хорошего в отчете компании? Основные показатели за 2025 год: - Капитализация: 78,4 млрд ₽, 1100₽ за акцию. - Выручка: 30,8 млрд (+26,3% г/г). - EBITDA: 12,3 млрд (+90,8% г/г). - Чистая прибыль: 7,3 млрд (+98,7% г/г). - NIC: 2,7 млрд (вместо убытка в 2,7 млрд в прошлом году). - P/E: 10,7. - P/B: 3,2. - Дивиденд на акцию: 2,6%. Результаты за IV квартал 2025 года: - Выручка: 20 млрд (+35,5% г/г). - EBITDA: 14,2 млрд (+41,5% г/г). - Чистая прибыль: 13 млрд (+45,9% г/г). - NIC: 11,5 млрд (+55,5% г/г). Позитивные моменты: 1. Рост выручки и отгрузок: В 2025 году показатели вернулись к росту: отгрузки с НДС выросли на 40% до 33,6 млрд, а выручка — на 26% до 30,8 млрд. Результаты оказались ниже первоначальных прогнозов, но всё же уложились в ожидания (менеджмент обещал, что выручка не опустится ниже 33 млрд). 2. Оптимизация долга: На конец 2025 года чистый долг составил 21 млрд рублей, но с учетом поступлений за I квартал 2026 года он снизился до 6,4 млрд при коэффициенте ND/EBITDA 0,59. 3. Дивиденды: Совет директоров рекомендовал выплатить 2 млрд рублей или 73% от NIC за период. Фактическая выплата будет по результатам I квартала 2026 года. 4. Запуск NGFW: Долгожданный релиз продукта состоялся в ноябре 2025 года и уже принес 3 млрд рублей отгрузок (ранее ожидалось, что в 2026 году этот продукт обеспечит от 5 до 10 млрд). Негативные моменты: 1. Долгосрочная рентабельность: Ранее планировалось достичь рентабельности по NIC в 30% уже в 2027 году, но теперь это среднесрочная цель, и сроки неизвестны. 2. Свободный денежный поток (FCF): Бизнес пока остается убыточным: с учетом процентов по долгу убыток составил 3,2 млрд рублей. Основная причина — рост дебиторской задолженности на 26,2% г/г. В начале 2026 года ситуация должна улучшиться, и FCF станет положительным. Вывод: Отчет компании показывает положительные тенденции. Оптимизация бизнеса приносит результаты, и компания вернулась к выплате дивидендов. Цели на 2026 год выглядят реалистично. По моим оценкам, за 2026 год прибыль может превысить 10 млрд рублей (fwd P/E = 7,8). Рынок ИТ-сектора пережил спад, и доверие к нему снизилось. Однако дно, вероятно, уже пройдено, и начинается восстановление. Высокая ставка продолжает оказывать давление на бизнес, поэтому в первой половине 2026 года стоит быть осторожным с покупками. Однако потенциал роста остается, и в третьем квартале 2026 года может появиться хорошая возможность для инвестиций. P.S. Я пока присматриваюсь к компании, но с прогнозами в ИТ-секторе нужно быть осторожным, так как репрезентативные отчеты выходят только раз в год. Неудачная покупка осенью 2024 года многому меня научила. Однако в 2022 и начале 2024 года я реализовал несколько удачных идей в этой бумаге. Не является индивидуальной инвестиционной рекомендацией Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

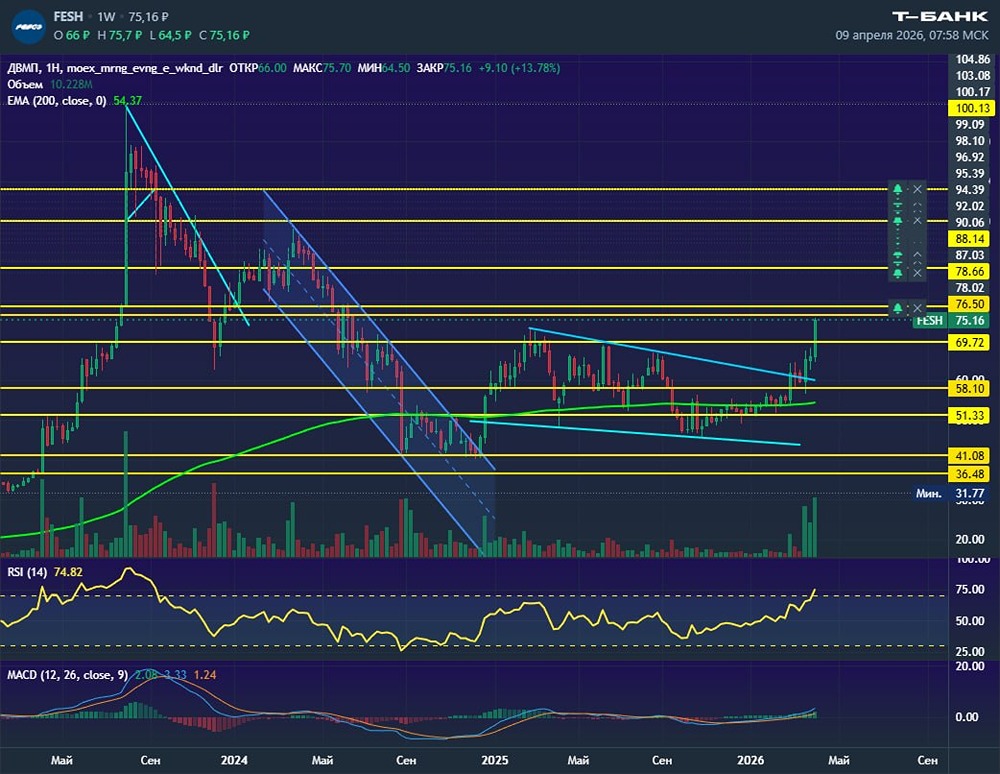

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

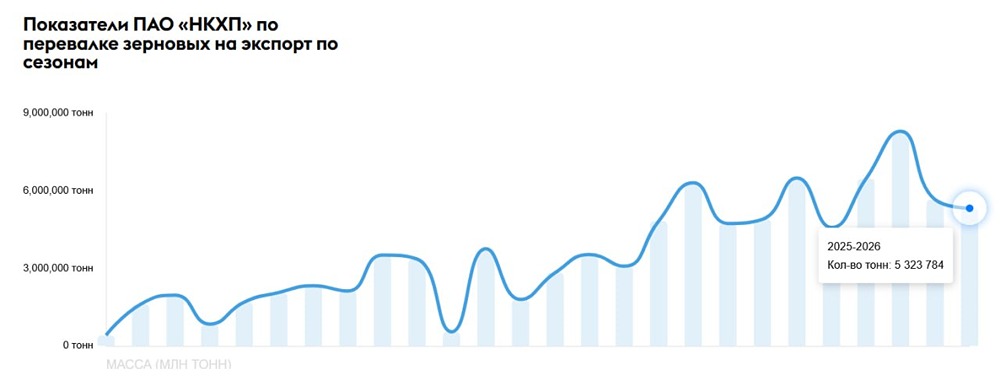

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

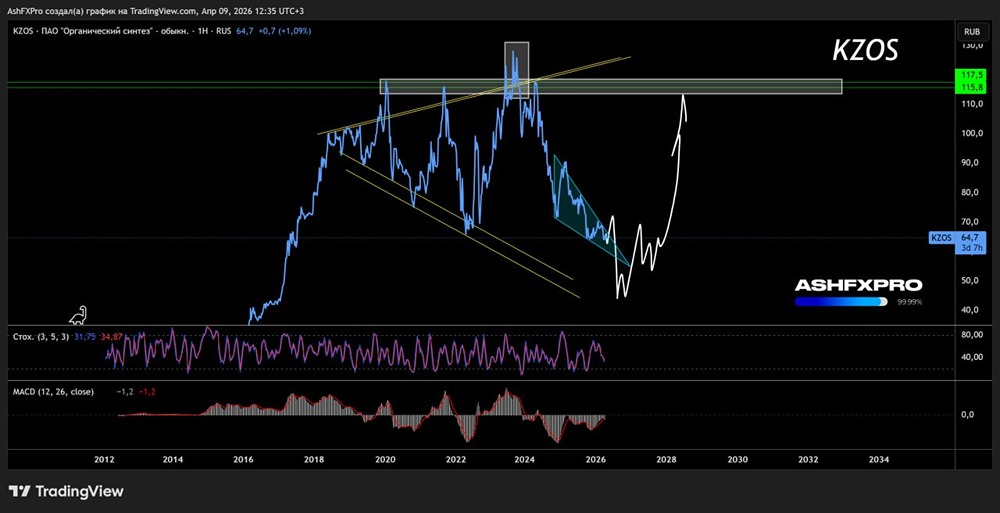

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

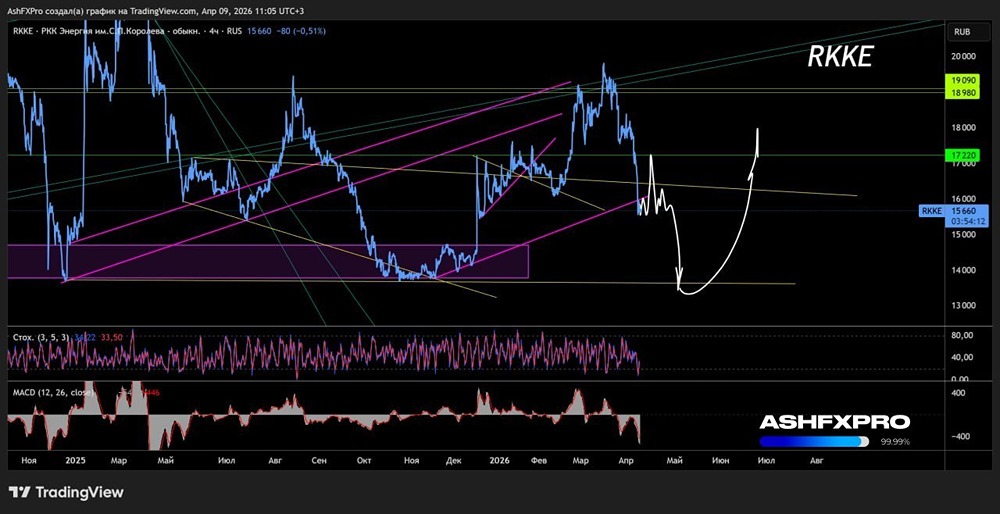

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)