![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

Вырастет ли цена акций «Инарктики»? Разбираем прогноз

🏆 Лидер рынка атлантического лосося и форели. Инарктика — ведущий производитель атлантического лосося и форели в России. Компания демонстрирует устойчивый рост финансовых показателей. Финансовые результаты Выручка: - 2021: 15,9 млрд руб. (+91,6% г/г) - 2022: 23,5 млрд руб. (+47,8% г/г) - 2023: 28,5 млрд руб. (+21,3% г/г) - 2024: 31,6 млрд руб. (+10,9% г/г) - 2025: 24,6 млрд руб. (-22,2% г/г) Чистая прибыль: - 2021: 5,3 млрд руб. (+70,9% г/г) - 2022: 10,3 млрд руб. (+94,3% г/г) - 2023: 9,2 млрд руб. (-10,7% г/г) - 2024: 10,3 млрд руб. (+11,9% г/г) - 2025: 2,1 млрд руб. (-49,7% г/г) Мультипликаторы - P/E: 16,7 (среднее 11,5) - EV/EBITDA: 8,7 (среднее 7,3) - P/S: 1,44 (среднее 1,1) - ROE: 5,4% (среднее 9,6%) - PEG: 0,8 (недооценена) - Долг/Капитал: 0,43 (среднее 0,87) - Цена по P/E: 510 руб. - Модель DCF: 660 руб. Ожидаемая годовая доходность: 20,5% Дивиденды Дивиденды за 9 месяцев: - 2021: 12 руб. - 2022: 38 руб. - 2023: 55 руб. - 2024: 50 руб. Дивиденды за 2024 год составили 7,7% или 50 руб. Промежуточных дивидендов за первое полугодие 2025 года не было из-за слабых результатов. Прогноз на 2025 год — 0-20 руб./акцию. Учитывая падение чистой прибыли, дивидендов, скорее всего, не будет. Гендиректор Инарктики не исключает выплаты дивидендов по итогам 2025 года и в 1 квартале 2026 года. Однако высокая долговая нагрузка и низкие ставки могут ограничить выплаты. Дивидентная политика Компания ориентируется на выплату дивидендов при наличии чистой прибыли по РСБУ, направляя от 20% до 50% скорректированной прибыли. Если показатель «Чистый долг / EBITDA» превышает 3,5, дивиденды не выплачиваются. Сейчас он составляет 1,8, что позволяет выплату. Анализ 2025 года Результаты 2025 года оказались слабыми из-за гибели рыбы в 2024 году. Выручка снизилась из-за падения объемов реализации (с 25,7 до 22,2 тыс. тонн) и средних цен (с 1200 до 1060 руб./кг). Укрепление рубля сделало импорт лосося и форели из Чили и Турции более выгодным. Акции компании достигли минимумов за последние 4 года, что отражает негативное восприятие инвесторами. Позитивным фактором стал рост биомассы рыбы в воде на 33% г/г до 30,1 тыс. тонн. Это важно для будущего роста выручки. В 2025 году было рекордное зарыбление. До товарного веса рыба доходит за 2 года, что создает потенциал для восстановления в 2026-2027 годах. Компания планирует развивать мальковые и кормовые заводы в России, удвоив производство рыбы до 60 тыс. тонн. В Новгородской области строится завод по производству рыбного корма, а в Карелии, Калужской, Нижегородской и Архангельской областях развиваются мальковые заводы. Выводы Инарктика продолжает развиваться, несмотря на серьезные вызовы. Компания адаптируется к изменениям на рынке и сохраняет долгосрочные планы. В среднесрочной перспективе акции могут оставаться под давлением из-за низких цен на лосось и снижения потребительского спроса. Однако восстановление биомассы и рекордное зарыбление создают потенциал для роста в 2026-2027 годах. За 6 лет акции Инарктики показали около 124% полной доходности с учетом дивидендов или 14,4% годовых. На 31 марта 2026 года рыночная цена составляет 401 руб., а справедливая — 480 руб. (недооценка на 20%). ‼️ Инарктика остается привлекательной для долгосрочных инвесторов, несмотря на текущие трудности. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

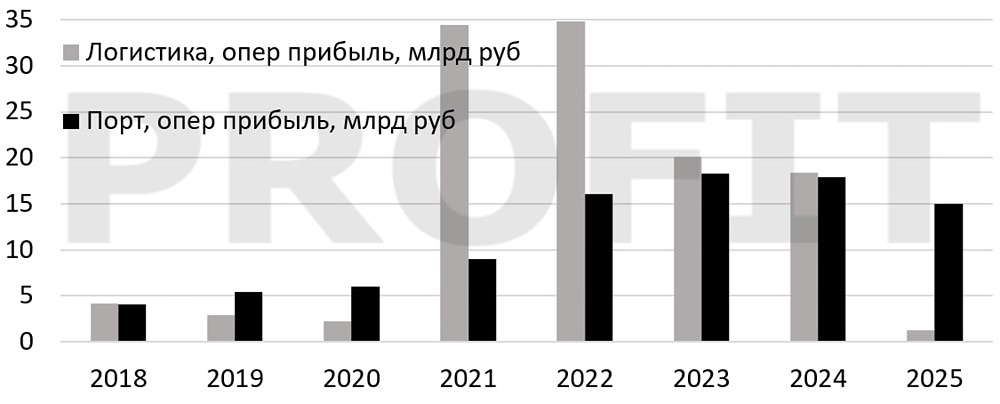

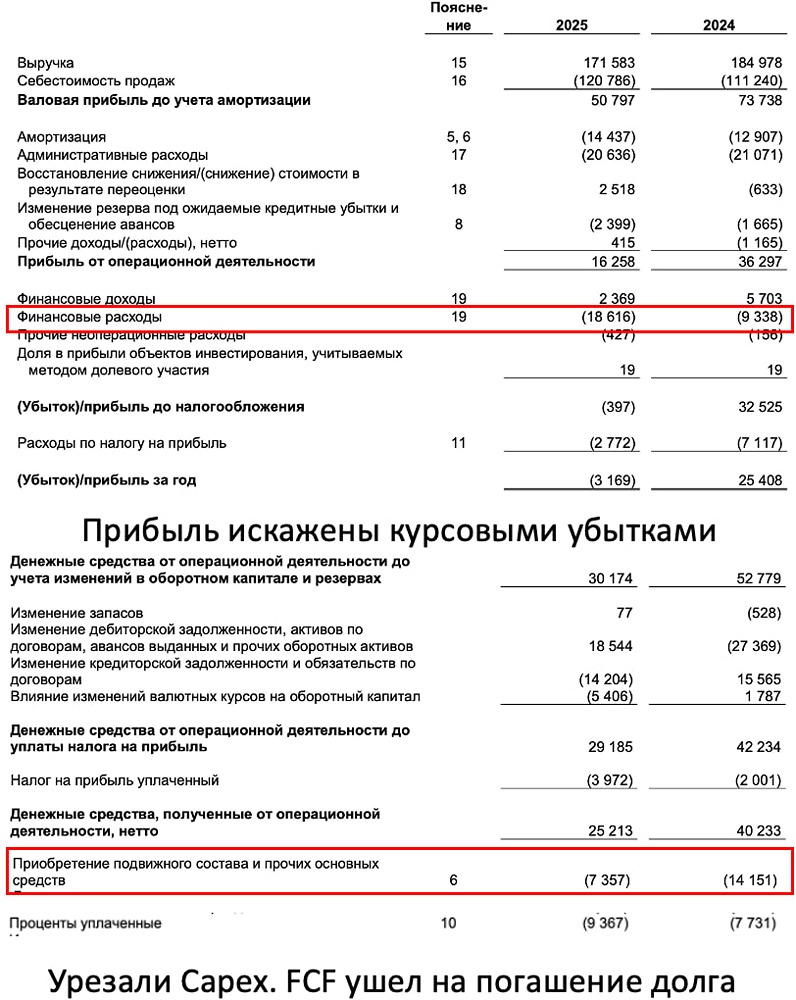

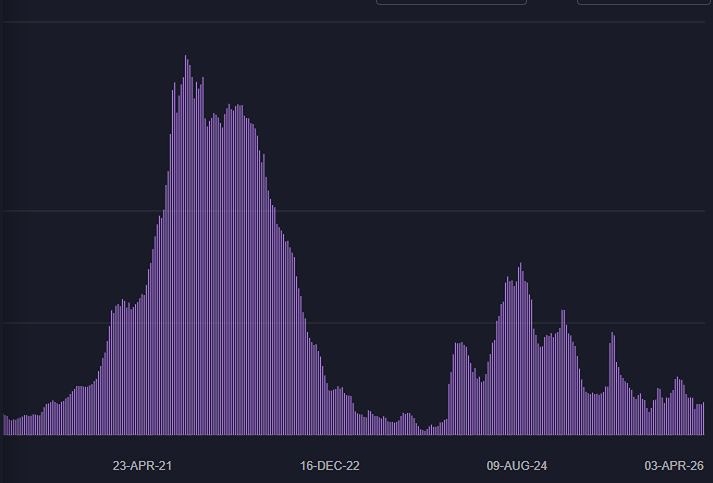

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)