![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

Выгодно ли инвестировать в ДВМП сейчас? Финансовые результаты 2025 года

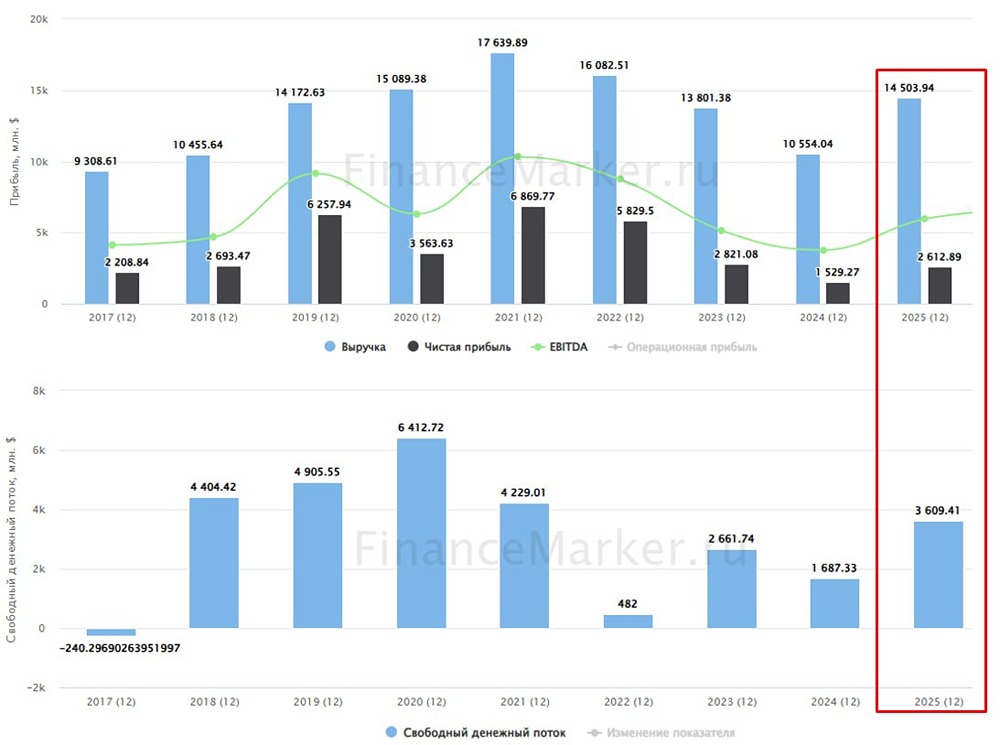

🚩 Убытки, СП с DP World и Росатомом, возможный делистинг ▫️ Капитализация: 220,4 млрд руб. / 74,7 руб. за акцию ▫️ Выручка 2025: 171,6 млрд руб. (-7,2% г/г) ▫️ EBITDA 2025: 28,4 млрд руб. (-47,9% г/г) ▫️ Чистый убыток 2025: 2,3 млрд руб. (против прибыли 26,8 млрд руб. годом ранее) ▫️ Скорректированная чистая прибыль (скор. ЧП) 2025: 4 млрд руб. (-82,9% г/г) ▫️ P/E: 55,7 ▫️ P/B: 1,4 ▫️ Дивиденды 2025: 0% Основные показатели за 2 полугодие 2025 года: ▫️ Выручка: 84 млрд руб. (-21,3% г/г) ▫️ EBITDA: 8,6 млрд руб. (-76,4% г/г) ▫️ Скор. ЧП: -2,8 млрд руб. (прибыль 18,8 млрд руб. годом ранее) В 2025 году ДВМП сохранил положительную динамику почти по всем направлениям: интермодальные перевозки выросли на 7% г/г, международные морские перевозки — на 5%, каботажные морские перевозки — на 19%. Однако перевалка контейнеров в ВМТП сократилась на 8% г/г. При этом на рынке транспортных услуг сохраняется спад: контейнерный рынок упал на 5% г/г, цены на фрахт в РФ продолжили снижаться. Импорт через порты Дальнего Востока сократился на 22% г/г, что привело к убыткам компании. Об этом я предупреждал еще в августе 2023 года, когда акции были на пике. Рост операционных показателей не трансформируется в рост выручки и прибыли из-за снижения ставок на фрахт. Существенного роста цен на фрахт пока не наблюдается, поэтому результаты за первое полугодие 2026 года также не будут выдающимися. Чистый долг с учетом обязательств по аренде по итогам 2025 года сократился на 2 млрд руб. до 22 млрд руб., ND/EBITDA = 0,8. Долговая нагрузка у ДВМП в норме. Главная новость для компании — создание СП «Глобальная Логистика», где 51% получит Росатом через имущественный взнос (92,5% ДВМП), а 49% — DP World через денежный взнос. ФАС одобрила сделку, так что это не спекуляции. Подробности сделки пока не раскрываются, но очевидно, что Росатом заинтересован в оценке ДВМП как можно выше. Будет ли компания сохранять публичный статус, пока неизвестно. Есть вероятность, что в среднесрочной перспективе выкупят оставшиеся 7,5% и проведут делистинг. Текущая оценка бизнеса завышена. Заложена реализация всех возможных эффектов синергии от нового СП и рост чистой прибыли в разы. Арабы готовы покупать долю по таким мультипликаторам. В 2022 году прибыль компании составила 38,6 млрд руб. Такое сочетание обстоятельств маловероятно повторится в обозримом будущем. Даже при прибыли 50 млрд руб. (что маловероятно при текущих убытках) P/E был бы равен 5,7. Вывод: Компания переоценена. Если бы не сделка с DP World, капитализация могла быть минимум в два раза ниже. ДВМП был бенефициаром дефицита логистических мощностей в 2021-2023 годах, но сейчас рынок нормализовался, и перевалка в портах Востока падает (контейнерооборот портов Дальневосточного бассейна снизился на 13%). Ожидать ощутимого роста выручки и прибыли в 2026 году не стоит, скорее всего, результаты будут на уровне прошлого года (или хуже). Но это не так важно, если компания потеряет публичный статус. ❗️ На мой взгляд, акции компании не представляют интересной идеи. Ждать спекулятивного роста под сделку не стоит, так как есть риск получить худшие условия. Тем более сделка может быть сорвана. К компании стоит присмотреться, когда глобальные цены на фрахт контейнеров начнут расти. Для этого нужны предпосылки. К посту прикреплён график глобального индекса цен на контейнерные перевозки. Не является индивидуальной инвестиционной рекомендацией Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

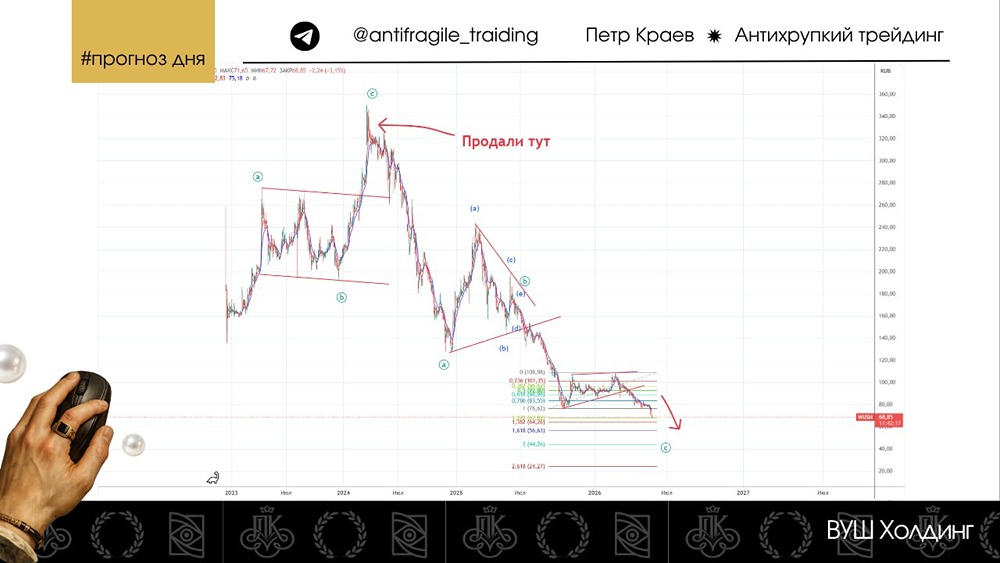

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

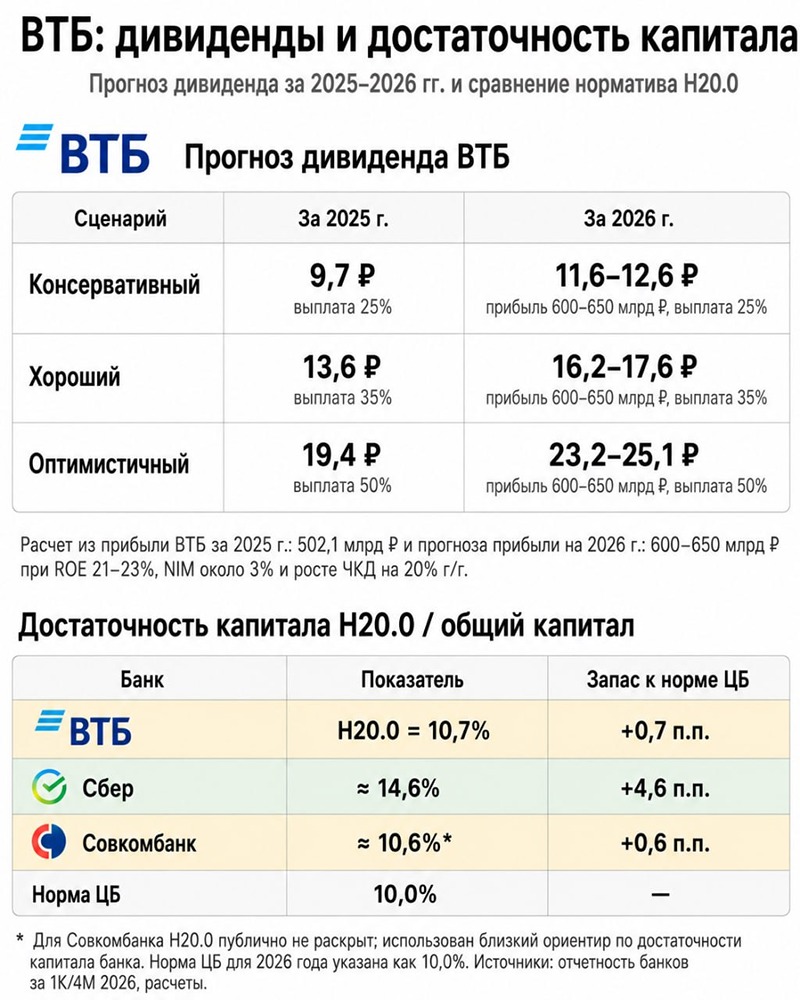

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

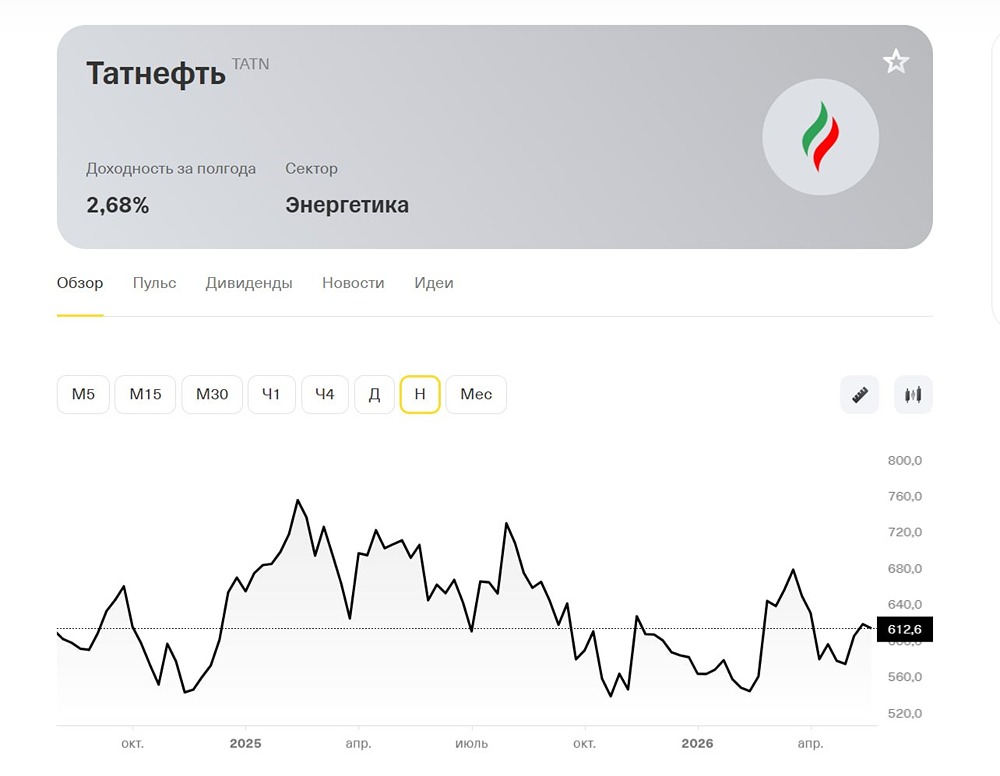

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)