![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РОССИИ

Сбербанк: рынок не учёл дивидендный потенциал — акции готовы к росту до 350 рублей

❓ Упустили дивиденды? После последней выплаты дивидендов акции банка не выросли, а значит, не принесли доход инвесторам. Ожидаем, что смягчение денежно-кредитной политики улучшит показатели банка и поддержит его прибыль. Мы открываем торговую идею «Лонг Сбер» и ждем, что акции вырастут до 350 рублей за штуку, что принесет более 10% прибыли за три месяца. Банк продолжает увеличивать чистую прибыль, торгуясь по низким оценкам. Однако цена акций не изменилась с прошлого лета, когда выплатили дивиденды. До следующей выплаты осталось 3,5 месяца, и за это время акции должны вырасти, отражая накопленные дивиденды. Три причины покупать • Чистая прибыль Сбера может вырасти на 13% до 1,9 трлн рублей. Это произойдет благодаря росту процентного дохода и снижению рисков. • ЦБ продолжит смягчать денежно-кредитную политику, что позитивно скажется на оценках банка и его прибыли. • Акции Сбербанка не выросли после последних дивидендов, что означает упущенную выгоду. По нашим оценкам, она может составить 12% от текущей цены. Цель: рост акций более чем на 10% до 350 рублей за акцию за три месяца. Катализаторы: • Заседания ЦБ по ключевой ставке: 24 апреля и 19 июня. • Ежемесячная отчетность банка по РСБУ: в первой декаде каждого месяца. • Отчетность по МСФО за первый квартал: 29 апреля. • Утверждение дивидендов за 2025 год: апрель–май. Риски: • Ухудшение геополитической или экономической ситуации. • Снижение комиссионного дохода. • Изменения в налоговом законодательстве для банков. • Быстрый рост затрат и инвестиций в проекты с неясной выгодой. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестидеи | акции РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

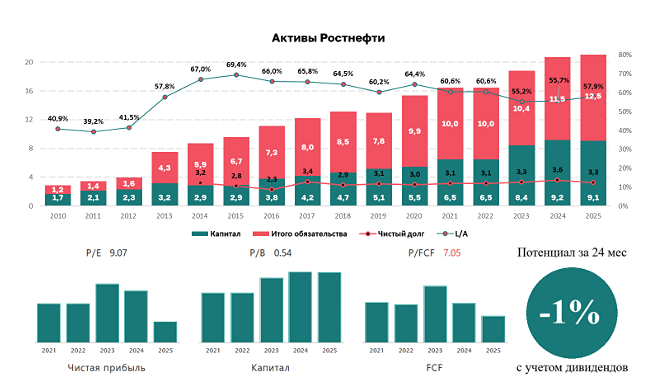

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

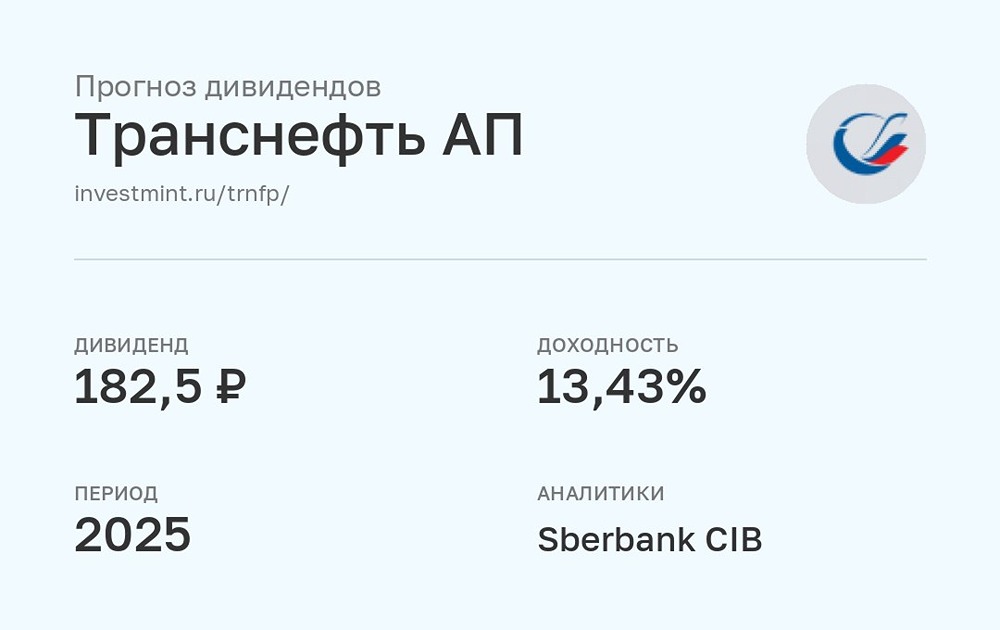

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

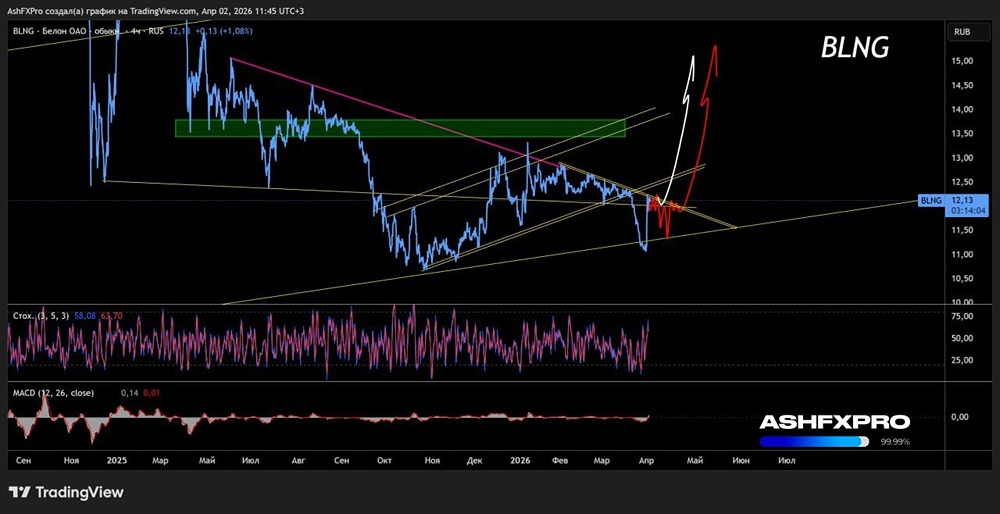

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)