![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды есть, прибыль падает: разгадываем загадку «Роснефти»

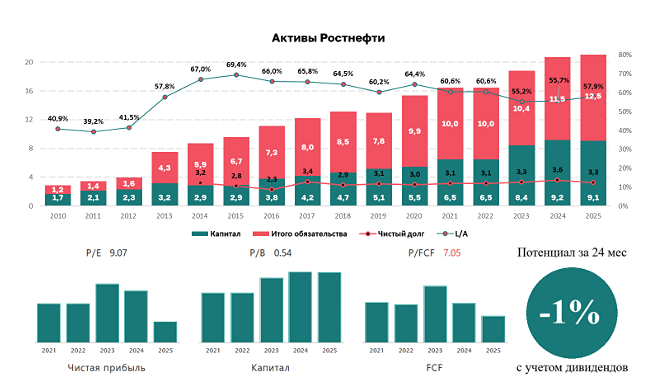

⚠️ Санкции и долги тянут вниз. Результаты за IV квартал 2025 года оказались слабыми: - Выручка: 1,9 трлн руб. (-24% год к году, -5% к предыдущему кварталу) - EBITDA: 532 млрд руб. (-25% год к году, -9% к предыдущему кварталу) - Чистая прибыль акционеров: 16 млрд руб. (-90% год к году, -50% к предыдущему кварталу) - Добыча нефти: 46,4 млн тонн (+2% к предыдущему кварталу) Ситуация ухудшилась из-за санкций США. Позитивные моменты: - Несмотря на санкции и рыночные трудности, компания продолжает генерировать положительный свободный денежный поток (109 млрд руб. в IV квартале) - Продолжается рост добычи нефти Негативные факторы: - Переработка нефти снизилась на 10% по сравнению с прошлым годом. Это связано с ограничениями на экспорт и атаками на нефтеперерабатывающие заводы - Операционные расходы выросли на 48% год к году. Помимо санкций, повлияли внутренняя инфляция, рост тарифов «Транснефти» и РЖД - Долговая нагрузка оказывает всё более критичное влияние на прибыль. Чистая прибыль упала до уровня 2017 года. Хотя соотношение чистого долга к EBITDA (1,5) нельзя назвать критическим, оно вызывает опасения Компания значительно сократила капитальные вложения на 38% по сравнению с прошлым годом. С одной стороны, это хорошо для свободного денежного потока. С другой стороны, это может означать перенос сроков запуска первой очереди проекта «Восток Ойл» с 2026 на 2027 год. Отмечается также рост финансовых расходов из-за высокой ключевой ставки Центрального банка, чтобы не вызывать вопросов у правительства о сокращении инвестиций в новые проекты. Дивиденды Ожидается выплата стандартных 50% чистой прибыли. Это составит 2,3 руб. на акцию с доходностью 0,5%. За весь 2025 год дивиденды составят 13,86 руб. на акцию с доходностью 3%. Роснефть — самая закредитованная из крупных нефтяных компаний (без учёта «Газпрома»). Игорь Сечин справедливо отмечает: - Не стоит переоценивать текущий рост цен на нефть. Он компенсируется увеличением фрахтовых ставок и страховых расходов - Основные бенефициары этого процесса — транспортные компании, страховщики и банки, а не нефтяники Падение в нефтяном секторе уже началось. Ожидается снижение ещё на 10–15% после завершения конфликта на Ближнем Востоке. Этот конфликт, безусловно, повысит доходы весной, но к осени цены вернутся к прежнему уровню. Мы закрыли позицию в акциях Роснефти через несколько недель после начала конфликта и пока не планируем возвращаться к ним. Не является индивидуальной инвестиционной рекомендацией Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

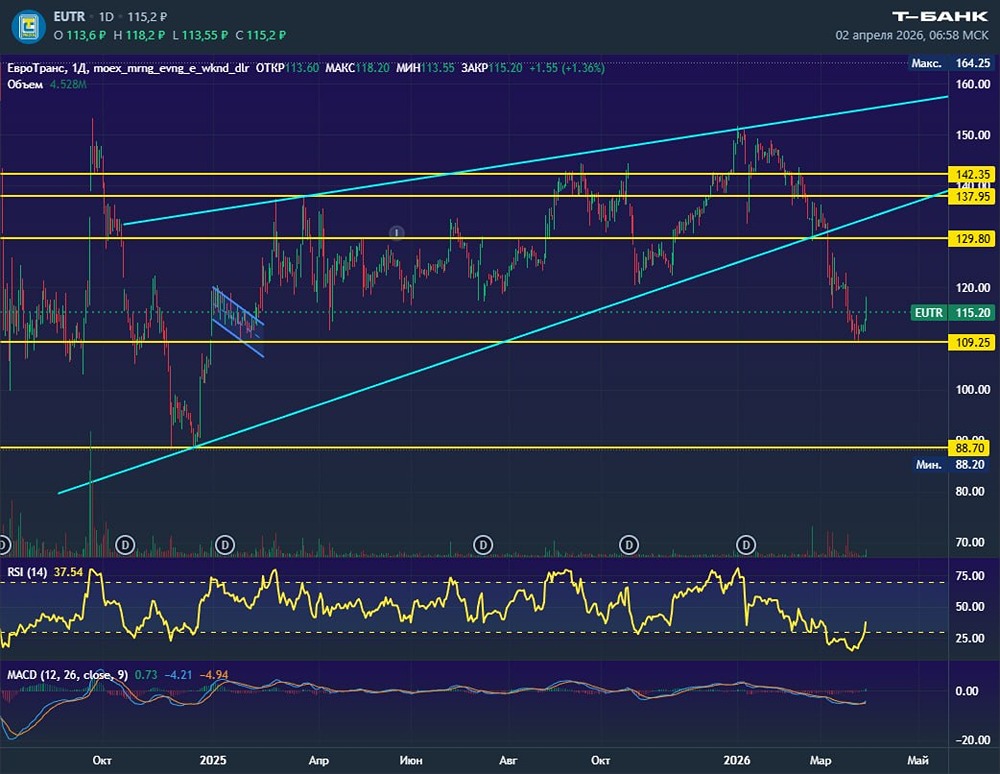

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

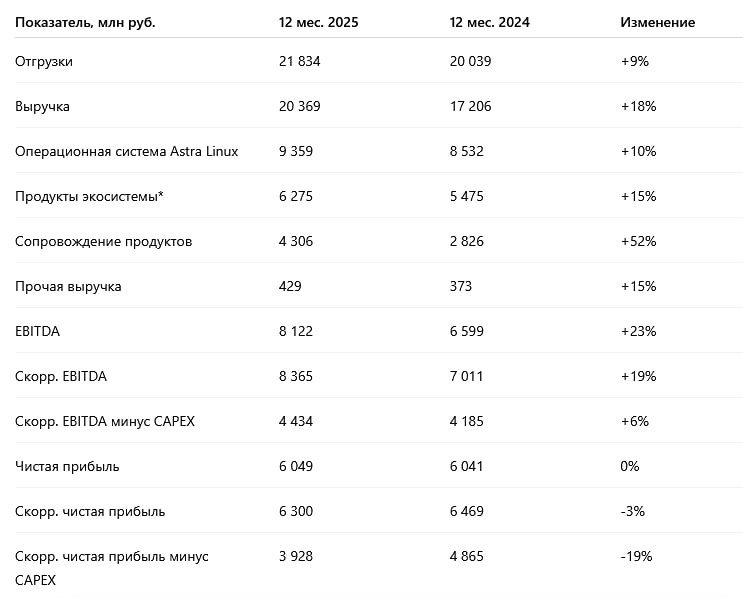

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)