![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

СУРГУТНЕФТЕГАЗ [анализ] [SNGS]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды «Сургутнефтегаза»: ждать ли роста в 2026‑м при курсе $85?

❌ Честно — это, наверное, самая моя нелюбимая компания в плане анализа. Чтобы вы понимали, почему — отчет «Сургутнефтегаза» сейчас выглядит так: Что в отчете (из того, что видно и до чего можно додуматься): ▪️ Чистый убыток за 2025 год — (251,2) млрд руб. (против прибыли +923,3 млрд в 2024). ▪️ Причина — укрепление рубля: курс доллара упал со 101,68 до 78,23 руб. ▪️ Валютная переоценка потянула на около 850–950 млрд руб. отрицательного эффекта по расчетам. Крутой отчет, правда? Вот тебе чистая прибыль, и давай открывай наши старые отчеты, обкладывайся средними ставками по депозитам, курсом доллара на конец каждого года с 2022 года и попробуй рассчитать, сколько у нас сейчас в кубышке, в чем она хранится и сколько мы вообще заработали на операционном уровне, что у нас в этом году убыток в 251,2 млрд рублей. Поэтому это упражнение я каждый год искренне ненавижу. Иногда фактические цифры выходят близко к тому, что я ранее рассчитывала, и я радуюсь, но в этом году по моим расчетам убыток у них должен был быть как бы больше, но он вышел меньше. Поэтому я опять тут пару часов перебирала цифры, и по моим расчетам выходит, что валютная кубышка у них сейчас где-то 40 млрд долларов + 1,5 трлн рублей еще в рублевых депозитах. То есть как будто за прошлый год там еще часть долларовой кубышки перетекла в рубли. По крайней мере при такой конфигурации кубышки я +/- расчетом на ряде цифр с 2022 года прихожу к приблизительно такому же чистому убытку, который компания раскрыла за 2025 год. Понятно, что из-за убытка дивиденды за 2025 год будут минимальными, это не новость, и про это мы с вами знаем еще с прошлого года. Но для префов Сургута всегда важнее дивиденды не текущего, а будущего года, которые будут зависеть от курса доллара на 31.12.2026 и ключевой ставки на момент объявления. Дальше я потратила еще час на моделирование того, что может произойти уже в 2026 году с учетом неопределенности в ценах на нефть, курсе доллара на 31.12.2026 года и ключевой ставки на март 2027 года, и в итоге думаю, что здесь два базовых сценария в виде доллара по 85 и по 90 рублей на конец года. Если будет реализовываться первый сценарий, то расчетный дивиденд на текущих данных получается около 5,64 рублей на преф, что дает около 13% дивидендной доходности к текущим и вилку справедливой цены от 41,76 рублей за акцию до 53,69 рублей за акцию в зависимости от ключевой ставки. Если второй — то расчетный дивиденд увеличивается до 6,98 рублей на акцию и вилка таргетов поднимается до 51,67-66,44 рублей за акцию. Пока как на базовый сценарий, наверное, буду ориентироваться на доллар 85 — ключ 10% и таргет около 53 рублей за акцию, но в любом случае, если доллар не подведет, 2026-й год для Сургута может быть гораздо более интересным, чем прошлый. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

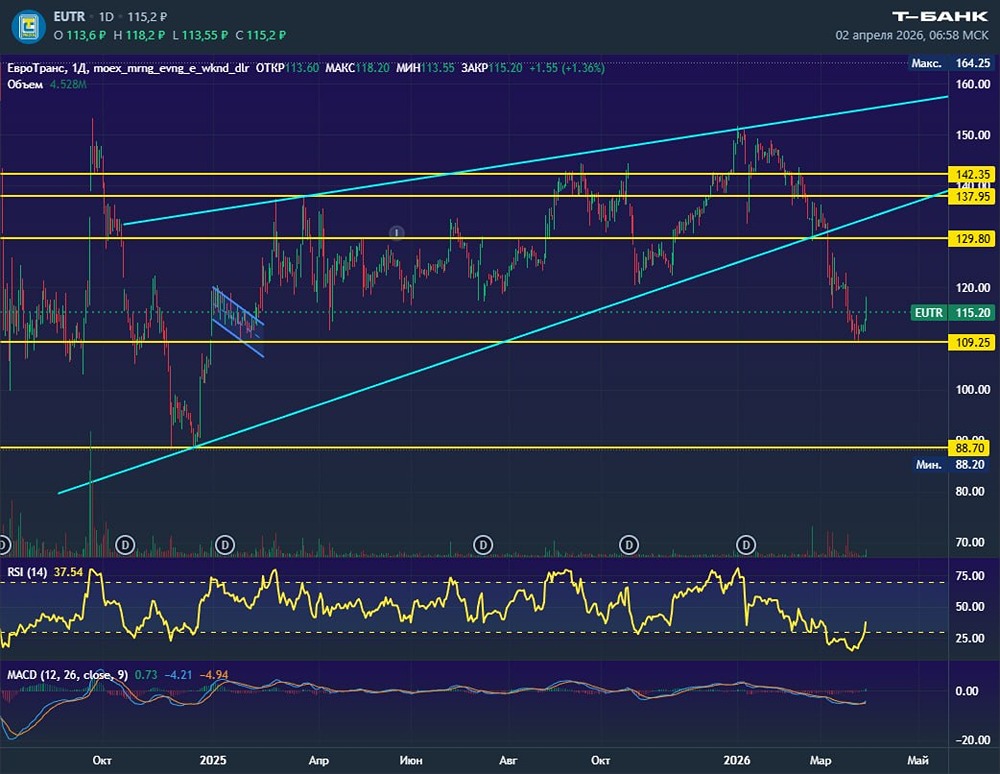

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)