![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АСТРА [анализ] [ASTR]

АНАЛИЗ АКЦИЙ РОССИИ

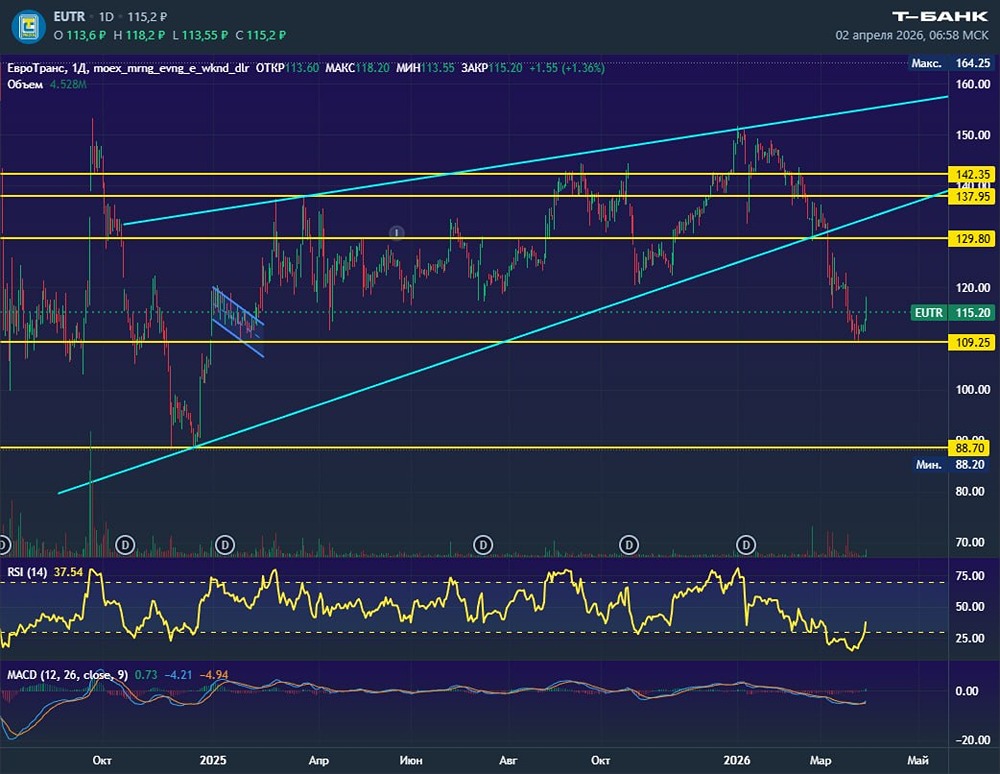

«Астра» планирует дивиденды 4,68 руб. на акцию по итогам 2025 года

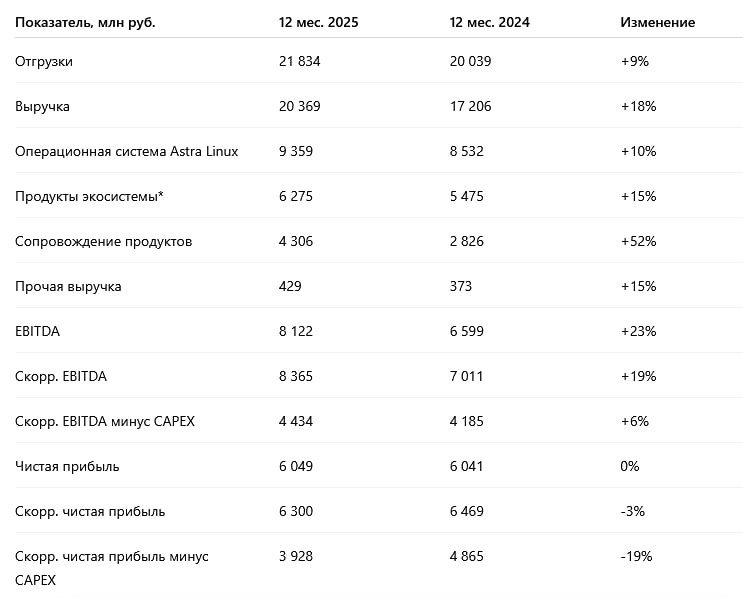

👉 Астра отчиталась за 2025 год: лучше ожиданий. Давайте посмотрим на свежий отчет Астры по МСФО за 2025 год. Что в отчете: ▪️ Выручка — 20,4 млрд руб. (+18,4% г/г) ▪️ EBITDA — 8,1 млрд руб. (+23,1% г/г) ▪️ EBITDAC — 4,4 млрд руб. (+6,0% г/г) ▪️ Чистая прибыль — 6,0 млрд руб. (+0,1% г/г) ▪️ NIC — 3,9 млрд руб. (-19,0% г/г) ▪️ Рентабельность EBITDA — 39,9% ▪️ Чистая рентабельность — 29,7% ▪️ ND/EBITDA — 0,26х В целом отчет вышел чуть лучше моих ожиданий. Главный позитив — рост выручки на 18,4% г/г, потому что на фоне слабых данных по темпам роста отгрузок я тут ждала рост поскромнее. Выручка от продаж флагманского продукта, операционной системы, растет на скромные 9,7% г/г, продажи продуктов экосистемы чуть лучше (+14,6% г/г), но основной рост обеспечен за счет роста сегмента сопровождения продуктов (+52,4% г/г, 21,1% в выручке). Это позитив, так как сопровождение продуктов относится к рекуррентной выручке и для инвестора чем выше доля рекуррентной выручки — тем более предсказуемы денежные потоки и тем менее выражены сезонные колебания. Операционная прибыль растет с чуть менее скромными темпами роста (+13,4% г/г) на фоне опережающего роста расходов на НИОКР и маркетино. При этом рентабельность по EBITDA сильная, 40%, что говорит о хорошей эффективности. А вот чистая прибыль почти не изменилась. Основные причины: в 2024 году были крупные государственные субсидии и высокие проценты по депозитам, а в 2025 году они исчезли. Плюс с января 2025 года налог на прибыль для IT-компаний повысили с 0% до 5%, что съело около 300 млн рублей прибыли. Из умеренного негатива отмечу рост дебиторки и снижение ее оборачиваемости с 167 до 183 дней. Деньги от дистрибьюторов стали поступать медленнее. При этом 76% всей дебиторки приходится на пятерку крупнейших дистрибьюторов – это высокая концентрация риска, но не сказать, что они одни такие и в секторе, и на Мосбирже в целом. Из позитива — финансовое положение тут очень устойчивое. Долговая нагрузка остаётся очень низкой: ND/EBITDA = 0,26х, свободный денежный поток сильный (1,27 млрд рублей). Компания активно инвестирует в развитие, CAPEX остается высоким – 4,4 млрд руб. (22% от выручки) и для IT-компании это основа для будущего развития. На операционном уровне все достаточно стабильно. Отгрузки выросли на 9% до 21,8 млрд руб., количество клиентов превысило 18,5 тыс. Компания расширяет экосистему: число партнерских решений Ready for Astra превысило 4 300 (+28%). В 2025 году выпущено 174 релиза продуктов, включая новую версию ОС Astra Linux 1.8.4. В планах — развитие программно-аппаратных комплексов, облачных решений и ИИ. Менеджмент ожидает, что отложенный спрос начнет реализовываться в 2027 году, а до 2030 года выручка будет расти более чем на 30% ежегодно. Звучит достаточно интересно для долгосрочного инвестора, если эти прогнозы будут реализовываться. В части дивидендов компания планирует рекомендовать выплату не менее 25% от скорректированной чистой прибыли за вычетом CAPEX. Это около 982 млн руб., или 4,68 руб. на акцию. Текущая дивидендная доходность составляет около 1,8% — не для дивидендных инвесторов, но компания инвестирует в рост. Поэтому Астра остается качественной историей роста с высокой рентабельностью и нулевым долгом. Операционные показатели устойчивые и если компания действительно в будущем сможет расти на 30% по выручке г/г, то, на мой взгляд, она будет достаточно интересна долгосрочным инвесторам с горизонтом 5+ лет. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1843) по акциям Астры остается без изменения — около 380 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)