![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Ловушка убытка: как «Транснефть» сохраняет дивиденды при списании инфраструктуры?

⚡️ Транснефть: стабильные дивиденды, несмотря на вызовы. Финансовые итоги за IV квартал 2025 года: - Выручка: 360 млрд рублей (-1% г/г). - EBITDA: 136 млрд рублей (+5% г/г). - Чистый убыток: 3 млрд рублей (годом ранее была прибыль 37 млрд рублей). Выручка компании с 2024 года держится на уровне 340–360 млрд рублей. Несмотря на негативные факторы, такие как запрет экспорта бензина и ограничения на экспорт других нефтепродуктов, а также снижение выручки от реализации нефти, компания демонстрирует суперстабильную динамику. Рост EBITDA обусловлен снижением себестоимости продаваемых углеводородов, что является крупной статьей операционных расходов (32%). Подешевление нефти в этом случае можно считать позитивным фактором. Убыток компании связан с обесценением инфраструктуры, которое составило 98 млрд рублей (в 6 раз больше, чем годом ранее). Обесценение зависит от нескольких факторов: - Снижение грузооборота (рассматривается по направлениям). - Повышение налоговой нагрузки и медленный темп снижения ключевой ставки. - Атаки на инфраструктуру (крупные атаки произошли в ноябре-декабре на НМТП и КТК). Важно отметить, что списания не влияют на дивиденды, так как они выплачиваются из скорректированной чистой прибыли. Для оценки реальной ситуации в компании лучше ориентироваться на показатель EBITDA. Дивиденды за 2025 год: Если учитывать 50% чистой прибыли акционеров без учета прибыли совместных компаний, неконтролирующих долей, переоценки финансовых активов и обесценения, то дивиденды составят около 140 млрд рублей и 193 рубля на привилегированную акцию. Доходность составит 14%, возможно, чуть больше — около 200 рублей. Прогнозы на 2026 год: - Ожидается новые списания из-за атак на инфраструктуру и ограничений на экспорт нефтепродуктов. - На прибыль будет оказывать давление более медленная динамика индексации тарифов (5,1% против 9,9% в 2025) и проблемы в нефтяном секторе. Нормализация цен на нефть может привести к снижению инвестиций в нефтедобычу. - В консервативном сценарии дивиденды составят 190 рублей с доходностью 14%, выплата планируется летом 2027 года. Несмотря на внешние вызовы, Транснефть остается стабильной компанией с высокими дивидендами. Атаки на балтийские порты повлияли на котировки, но эта проблема носит среднесрочный характер и не приведет к значительному снижению дивидендов, как показывает опыт 2025 года. При падении котировок до 1200–1250 рублей компания будет выглядеть привлекательно для инвестиций под дивиденды летом этого года. Однако основным долгосрочным недостатком является медленное повышение тарифов, что ограничивает рост дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

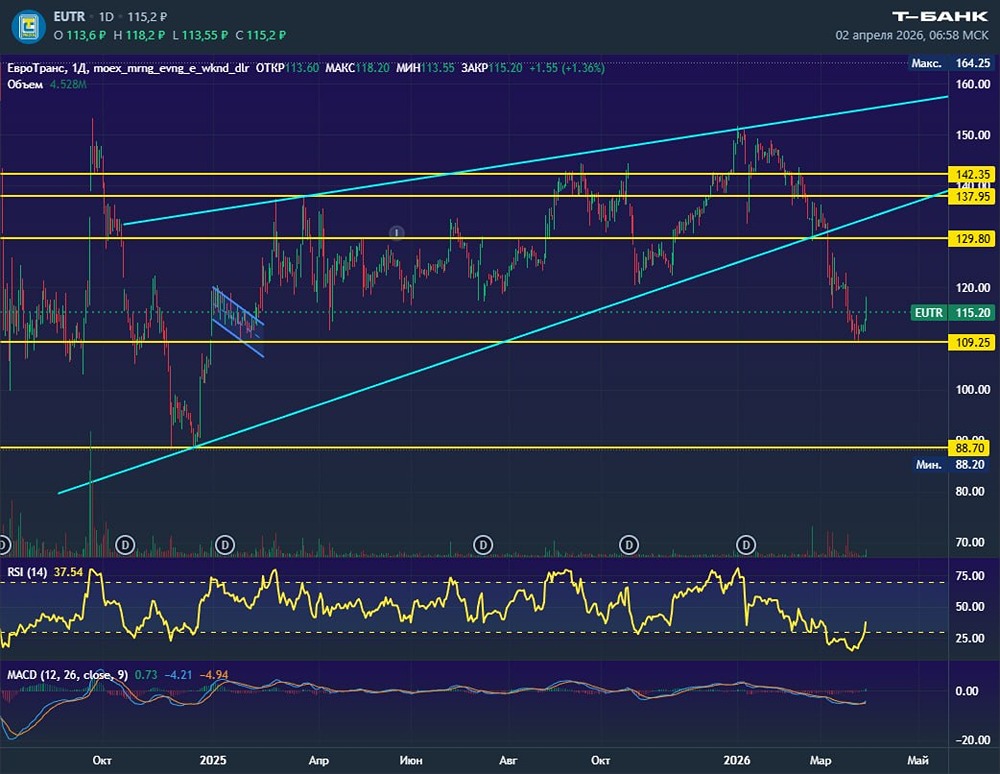

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)