![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

ТАТНЕФТЬ [анализ] [TATN]

АНАЛИЗ АКЦИЙ РОССИИ

Риск одного НПЗ: что скрывает высокая оценка акций «Татнефти»?

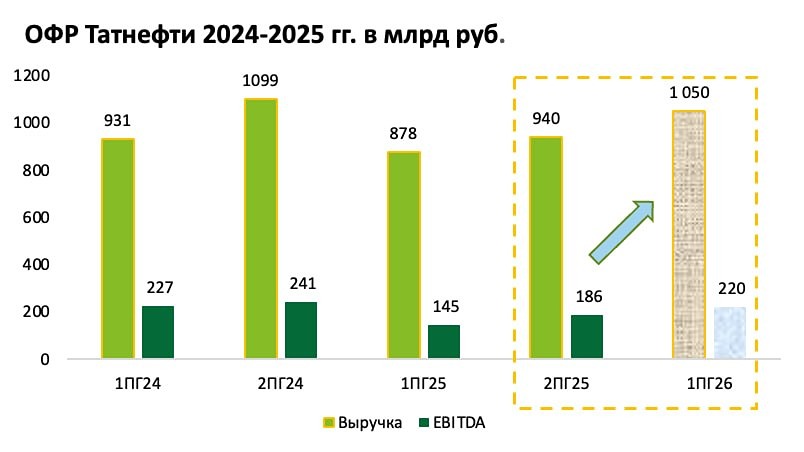

⚠️ Риск единственного НПЗ. Вышел отчет за 2025 год у компании «Татнефть». Отчет за год плохой по цифрам, хотя 2 полугодие отработали неплохо + внезапное улучшение конъюнктуры даст буст для 1 полугодия 2026 года! 📌 Что в отчете — Выручка. Упала с 2030 до 1818 млрд рублей (878 млрд — 1 полугодие и 940 млрд — 2 полугодие). Эффект крепкого рубля, низких цен на нефть и снижения демпферных выплат, хотя у переработки дела получше будут! — Операционная прибыль. Упала с 403 до 254 млрд рублей (111 млрд — 1 полугодие и 143 млрд — 2 полугодие) — классические ножницы при падении доходов и инфляции затрат, но второе полугодие лучше первого из-за положительных спредов в нефтепродуктах к сырой нефти! — Долг и FCF. Урезали Capex год к году со 174 до 141 млрд рублей, что несильно помогло FCF, упавшему с 230 до 144 млрд рублей (убрал эффект от банка «Зенит»), который полностью ушел на выплату дивидендов, поэтому чистая кубышка за год ужалась с 104 до 32 млрд рублей, но по-прежнему NET DEBT отрицательный! — Продажа шин. Компания полностью продала свой шинный бизнес за 26 млрд рублей (при стоимости чистых активов на 83 млрд рублей), вроде продешевили, но сегмент в 2025 году принес 2 млрд убытка (в 2024 году 10 млрд рублей прибыли), так что цена справедливая, да и актив второстепенен для компании! 📌 Мнение по «Татнефти» Отличная компания без долга, которая стабильно генерит кэш и радует дивидендами в полной мере акционеров, вот только из-за чрезмерной любви инвесторов цена оторвана от реальности: P/E = 9.5 за 2025 год и форвардный P/E = 6.5 за 2026 год с дивидендом от 60 до 75 рублей, даже с учетом позитива вокруг Ирана! После историй вокруг Усть-Луги, НКНХ и Куаза сильно бы напрягся, так как все мощности по переработке сконцентрированы в одном месте. Если хочется компанию из нефтегаза, зарабатывающей на переработке, то обратил бы внимание на «Газпромнефть» (Омский НПЗ далеко)! Вывод: второе полугодие отработали лучше первого + конъюнктура резко улучшилась, но цена учитывает будущий позитив, но не учитывает риск для НПЗ Танеко. Cубъективная позиция — Наблюдать! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)