![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

НМТП [анализ] [NMTP]

АНАЛИЗ АКЦИЙ РОССИИ

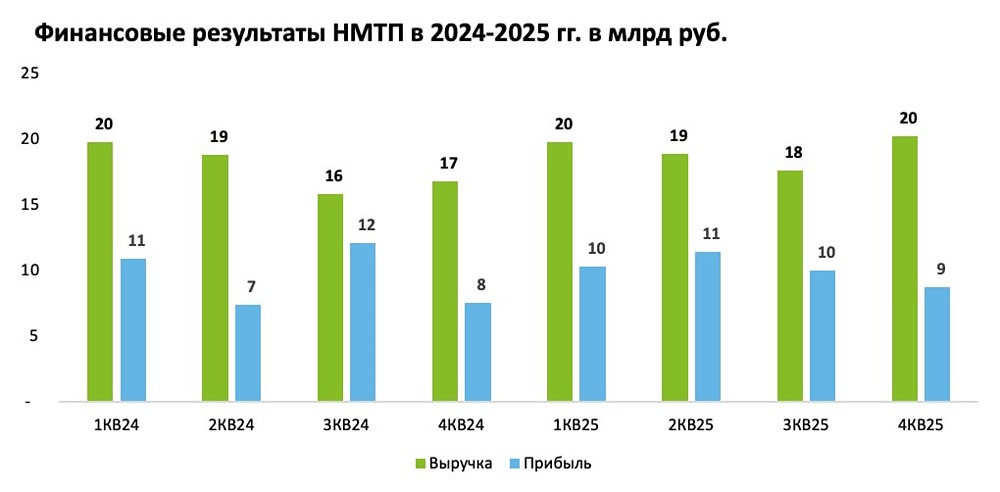

Тайны акций НМТП: как компания показала рост +7,5 % вопреки рискам атак

👉 По итогам года: — ВЫРУЧКА: рост на 7,5% (до 76,5 млрд руб.) преимущественно за счёт сегмента стивидорных и дополнительных услуг порта. — ОПЕРАЦИОННАЯ ПРИБЫЛЬ: выросла на 11,7% (до 46,7 млрд руб.). Темпы роста операционной прибыли опережают темпы роста выручки. Переуступка дебиторской задолженности дала почти −2,5 млрд к операционным расходам. — ЧИСТАЯ ПРИБЫЛЬ: увеличилась на 7,2% (до 40,6 млрд руб.). Отставание роста чистой прибыли от операционной частично объясняется убытком от курсовых разниц (3,0 млрд руб.), в то время как в 2024 году была прибыль (1,5 млрд руб.). ВСЁ В РАМКАХ МОДЕЛИ ❓ Что важно? ‼️ В ближайшие месяцы мы получим дивиденд около 1 рубля или доходность почти 12% к текущей цене. Риск атаки БПЛА, который я подчёркивал в предыдущих заметках, сработал, но не в Новороссийске, как думалось, а в Приморске. Мы видели недавние атаки и повреждения, предположительно, резервуаров с топливом. Благо порт не обладает большим количеством сложных высокотехнологичных мощностей, которые затруднительно восстановить. Конечно, если успешные атаки будут повторяться каждые несколько дней в течение длительного времени, это уже другой разговор. Однако важно понимать, что лишь 25% операционной прибыли приходится на Приморск! И когда мы говорим о каких-либо задержках отгрузки нефти, РЕЧЬ ИДЕТ О СРАВНИТЕЛЬНО НЕБОЛЬШИХ ЦИФРАХ относительно всего бизнеса. Вижу, как многие волнуются из-за атак на Приморск касательно НМТП. Я бы тут отметил, что если понимать цифры, понимать фундаментальный анализ, то всё выглядит не так страшно. На курсе мы часто говорим, что умение анализировать компании, самим копаться в цифрах помогает вам крепко держать акции, т. к. они уже не являются абстрактным графиком. Понимая долю Приморска в общей операционной прибыли, вы уже не будете в случае очередной паники скидывать акции на лоях. Также напомню, что в этой идее мы ждём реализацию совместных проектов с «Металлоинвестом», что является одним из наиболее важных драйверов раскрытия стоимости. Однако ждать этого раскрытия придётся ещё несколько лет — это явно не акция для «иксануть» до конца года. Пока спокойно получаем дивиденды не хуже чем в Сбере. Спасибо за внимание! Я продолжаю считать эту компанию одной из наиболее интересных историй на сегодняшнем рискованном рынке. Целевую цену оцениваю примерно в 12 рублей за акцию, потенциал роста составляет 40%. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

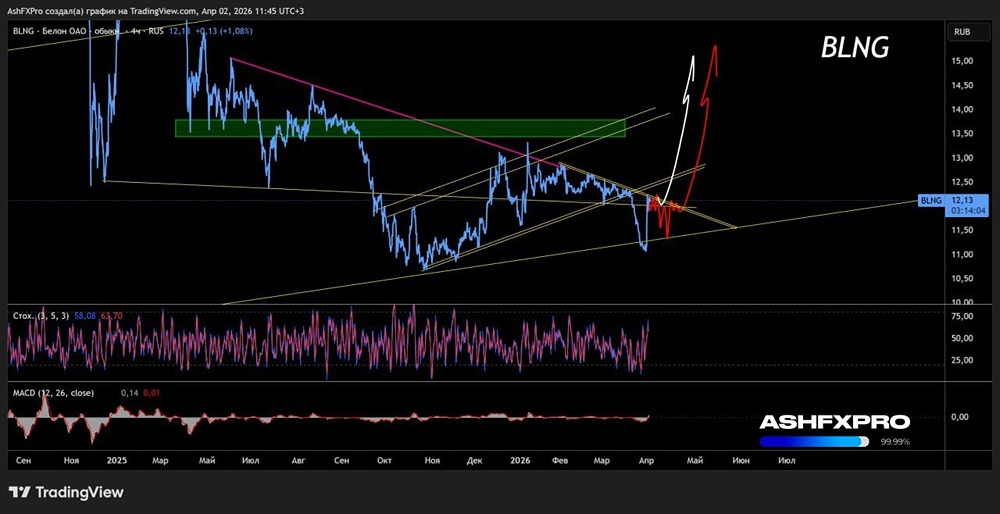

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)