![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

Акции IVA Technologies упала на 50 % после IPO — дно достигнуто?

⚠️ IVA Technologies также столкнулась с падением после IPO, потеряв около 45-50% от пиковых значений. На фоне стагнации выручки ситуация начинает меняться: акции, которые ранее считались перспективными, теперь рассматриваются как история трансформации. Рынок ожидал значительного роста, а получил лишь фиксацию результатов на уровне прошлого года. Однако, если присмотреться внимательнее, всё не так плохо. При текущей капитализации около 17-18 млрд руб. компания выглядит следующим образом: ➠ Выручка за 2025 год осталась на уровне 3,2 млрд руб. Отсутствие роста стало главным поводом для беспокойства инвесторов. Возможно, компания достигла предела текущего спроса или замедлила цикл принятия решений из-за волатильности. ➠ EBITDA составила 2,2 млрд руб., что на 7% меньше, чем в прошлом году. Однако рентабельность по EBITDA достигла феноменальных 68%, что является редкостью в ИТ-секторе. ➠ Чистая прибыль снизилась на 25% до 1,42 млрд руб. Это связано с амортизацией затрат на новые продукты и увеличением штата бэк-офиса. Инвестиции в будущее сокращают текущую прибыль. ➠ Чистый долг к EBITDA составляет всего 0,32x, что свидетельствует о финансовой устойчивости компании. Это особенно важно в условиях высокой процентной ставки. Компания поделилась своими планами и прогнозами: ➠ Инвестиции в R&D выросли на 22% до 1,76 млрд руб. Основное внимание уделяется развитию искусственного интеллекта и облачных технологий. ➠ Прогноз по выручке на 2026 год составляет 4-5 млрд руб. ➠ Заложен фундамент для масштабирования благодаря экосистемным продуктам IVA One. Стоит отметить интересный факт: снижение прибыли связано с началом амортизации капитализированных затрат. Ранее эти деньги находились в активах, а теперь списываются в расходы. Это не влияет на денежный поток, но ухудшает итоговую цифру в отчёте. Вопрос в том, насколько быстро новые продукты начнут приносить реальную выручку и смогут ли они компенсировать эти списания. Мультипликаторы компании выглядят следующим образом: P/E около 12,5x и EV/EBITDA около 8x. Для ИТ-сектора это не слишком высокие значения, но и не низкие. Если компания выполнит прогноз на 2026 год и достигнет выручки в 4,5 млрд руб., форвардный EV/EBITDA может снизиться до 5,5-6x, а P/E — до 8-9x. Запуск новых продуктов продолжается, но 2025 год стал переломным. Под котировками нащупывается дно, но для настоящего разворота необходимы подтверждения роста продаж в 1-2 квартале 2026 года. Пока я наблюдаю со стороны, но IVA Technologies остаётся в «листе ожидания». Сигнал на стабилизацию получен. Не является индивидуальной инвестиционной рекомендацией Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

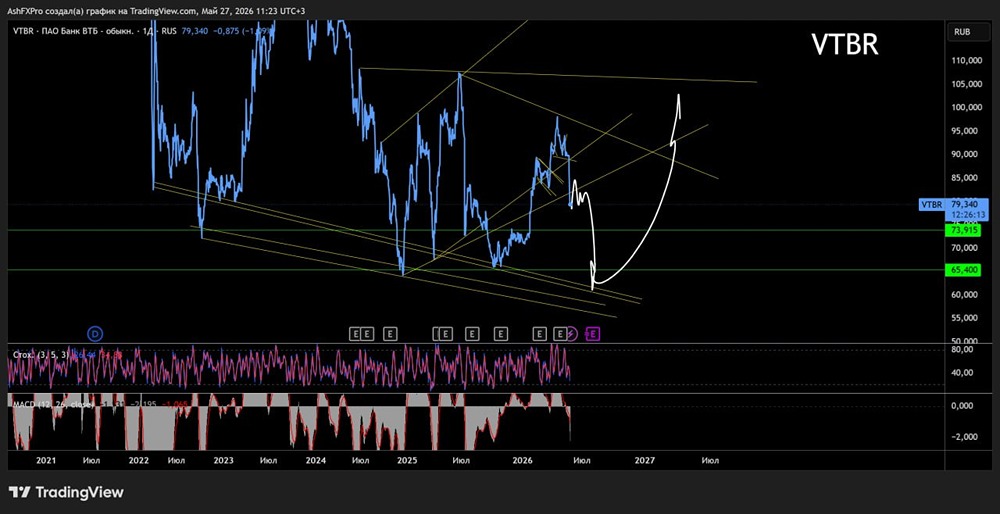

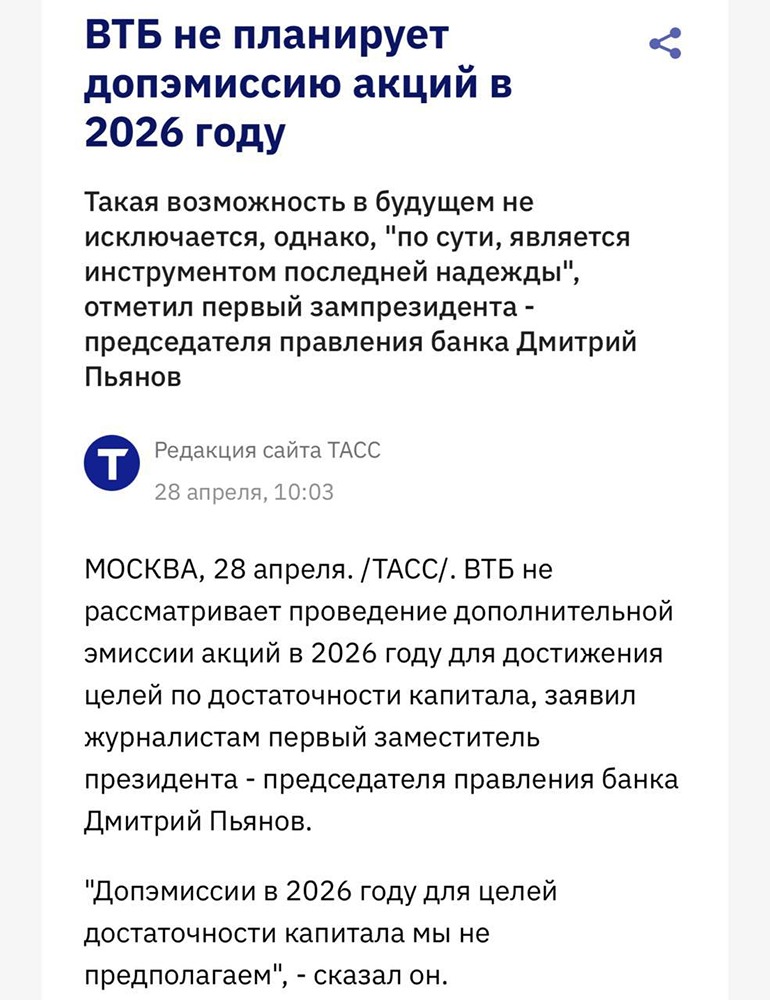

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

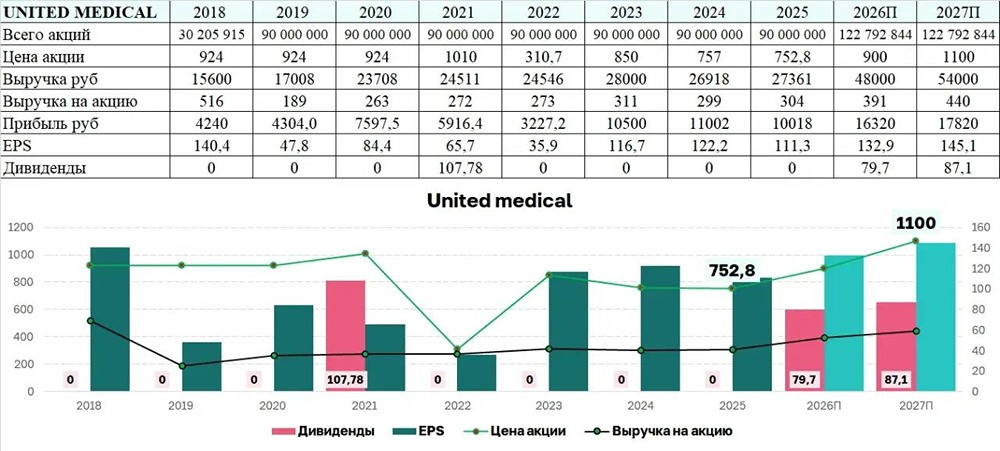

![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

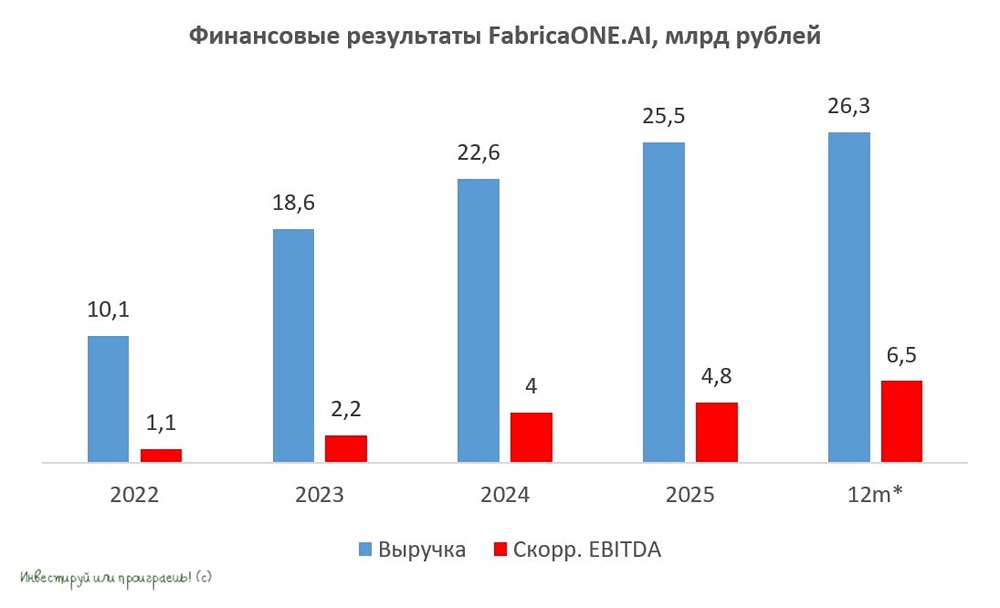

![Аватар сообщества ФАБРИКА ONE.AI: АНАЛИЗ [FIAI]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)