![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Прогноз цены акций Озон Фармацевтика: стоит ли сейчас покупать и какая справедливая цена

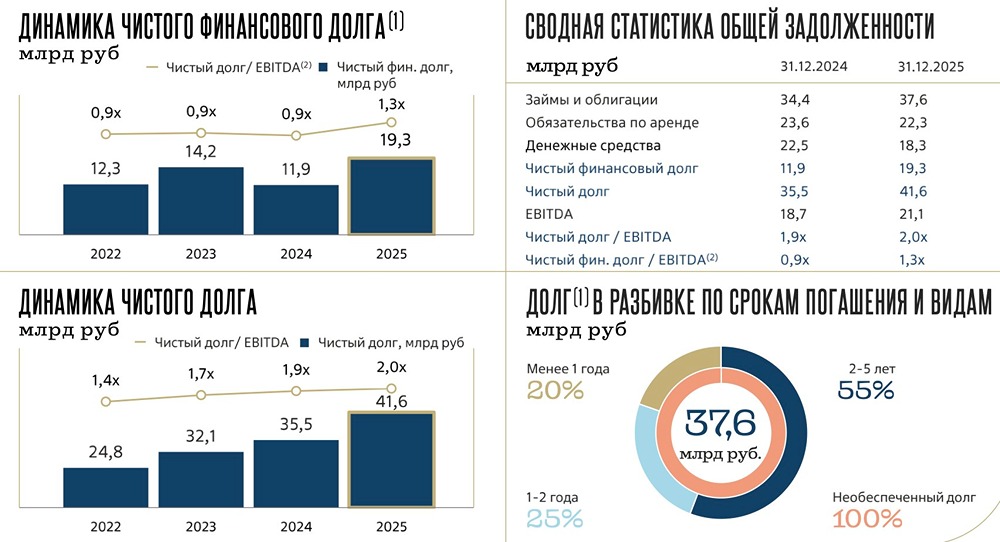

Обзор Озон Фармацевтика Озон Фармацевтика — динамично развивающаяся российская фармацевтическая компания. Финансовые показатели: - Выручка: - 2022: 19 млрд руб. - 2023: 19,7 млрд руб. - 2024: 25,6 млрд руб. - 2025: 31,6 млрд руб. Рост выручки: 16% - Прибыль: - 2022: 3,7 млрд руб. - 2023: 4 млрд руб. - 2024: 4,6 млрд руб. - 2025: 6,2 млрд руб. Рост прибыли: 12% - Основные метрики: - Капитализация: 55,8 млрд руб. - Темпы роста EPS: 10% - P/E: 9,05 (среднее: 12,2) - P/S: 1,77 (среднее: 2,2) - EV/EBITDA: 5,32 (среднее: 7,1) - ROE: 18,6% (среднее: 20%) - Чистый долг: 8,98 млрд руб. (-10% г/г) Акции компании торгуются немного ниже справедливой стоимости. Дивиденды: - 2024: 0,44 руб. на акцию - 2025: 1,07 руб. на акцию Дивиденды за четвертый квартал 2025 года составят 0,27 руб. на акцию (0,6%). Это соответствует прогнозам. Доходность актива с учетом дивидендов: 14%. Прогноз дивидендов за первый квартал 2026 года: 0,27-0,32 руб. на акцию (0,56-0,67%). Общий объем выплат за 2025 год составил 1,07 руб. (19,7% от чистой прибыли). В этом году значительного роста коэффициента прибыли на дивиденды не ожидается, дивидендная доходность сохранится в диапазоне 2-4%. Дивидендная политика: Компания ежеквартально выплачивает 25% от чистой прибыли, учитывая текущую долговую нагрузку (Чистый долг/EBITDA: 1-2x). Анализ акций: - Операционные и финансовые показатели компании продолжают расти. - Выручка за 2025 год увеличилась на 24% до 31,6 млрд руб. Этому способствовало расширение ассортимента, увеличение представленности в аптеках и активное участие в госзакупках. - Каждая двадцатая упаковка на аптечном прилавке принадлежит Озон Фармацевтике. Однако рост выручки также связан с увеличением цен на упаковку на 17%. Это произошло из-за инфляции, укрупнения упаковок и использования более дорогих препаратов. Перспективы на 2026 год: Ожидания нейтральные. Компания прогнозирует рост выручки на 15-25%. Учитывая снижение инфляции и высокую базу 2025 года, активный рост будет затруднен. Капитальные затраты вырастут до 5,5-6,5 млрд руб. (в 1,5 раза больше, чем в 2025 году) из-за разработки новых препаратов. Однако в 2027-2028 годах эти инвестиции могут привести к ускорению роста выручки и прибыли. Заключение: Перспективы бизнеса зависят от успеха новых разработок и препаратов, запланированных к запуску в 2027-2028 годах. Если новые препараты окажутся успешными, компания сможет ускорить рост. В противном случае потребуется проведение дополнительных клинических исследований, что потребует времени и ресурсов. Итоговая прогнозируемая цена: 55 руб. (+18,3%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

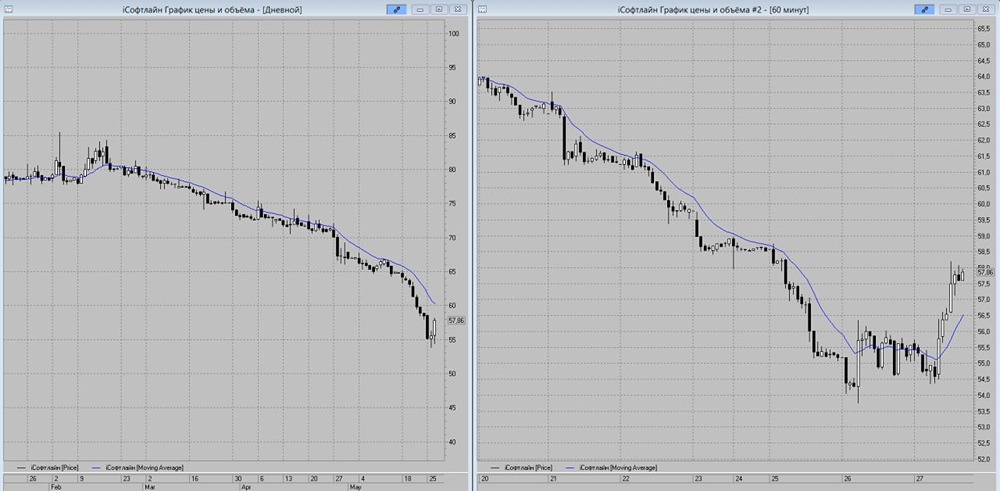

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)