![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Прогноз цены акций Новабев: пришло ли время для покупок или повременить

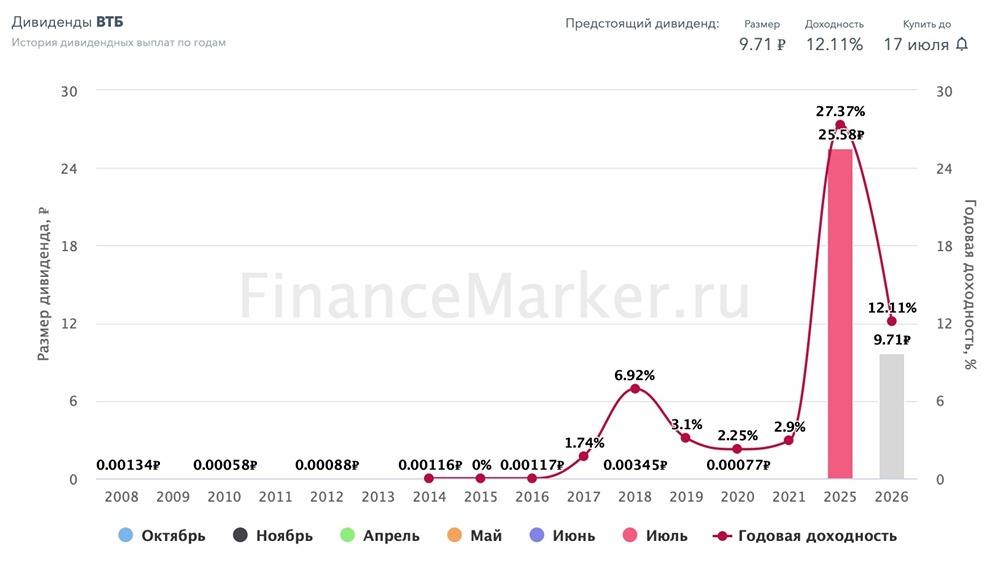

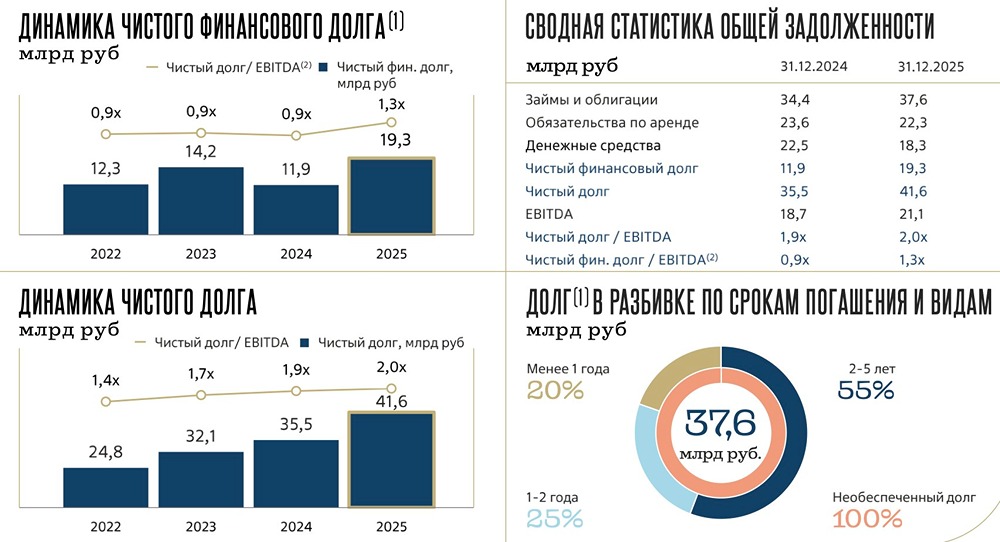

На таком рынке уже не то что покупать акции «НоваБев Групп» надо, но и начинать «употреблять их продукцию». Это шутка, если что: употребление алкоголя вредит вашему здоровью, правда, вместе с этим драйвит выручку компании. О ней-то мы сегодня и поговорим, разобрав финансовый отчет компании за полный 2025 год и операционный за первый квартал 2026 года. Итак, выручка Группы за отчетный период выросла на 10% до 149,3 млрд руб., чистая прибыль — на 13% до 5,2 млрд. Прибыль на акцию взлетела на 39%, но тут магия бумажных переоценок представлена во всей красе. После прошлогоднего квазисплита компания «вернула» часть акций под свой контроль, и средневзвешенное количество в обращении сжалось со 113,4 млн до 91,4 млн. Меньше знаменатель — выше EPS. А вот отгрузки за 2025 год просели на 2%, за первый квартал 2026 года — на 5%. Это обусловлено, цитирую, плановой ассортиментной оптимизацией: компания последовательно выводит из оборота низкомаржинальные региональные марки, перераспределяя ресурсы в пользу более эффективных позиций. Количество магазинов «ВинЛаб» за 2025 год прибавило 134 шт. до 2175, EBITDA розницы подскочила на 22% до 12,1 млрд руб., а клуб лояльности перевалил за 10 млн участников. Однако рынок фокусируется на прошлогодней кибератаке, размытии после сплита и слабых отгрузках начала 2026 года, игнорируя рост рентабельности по EBITDA и валовой маржи до 14,2% и 36% соответственно, что лучше показателей многих ритейлеров. На дивидендах стоит остановиться подробнее. Дивиденды за 2025 год составят 30 рублей на акцию, ориентируя нас на доходность в 7,9% (только финальные дивиденды дадут 2,8%). Однако аналитики уже закладывают на 2026-й выплаты в 30–40 руб., что сулит 8–11% доходности по текущим. Долговая нагрузка при этом растет (+17,2% до 41,6 млрд), но ее соотношение к EBITDA все еще приемлемое — 2x. Потенциальный драйвер — возможное IPO «ВинЛаба». Сеть уже приносит 60% выручки и почти половину EBITDA Группы. «Выделение» заставит рынок наконец оценить розницу по достоинству и помочь раскрыть внутреннюю стоимость бизнеса. «НоваБев» сейчас оценивается в среднем по рынку. Стоит обратить внимание, что большинство скриннеров берут для расчета 126 млн акций, в то время как прибыль и дивиденды распределяются на 91,4 млн. С этим учетом мультипликаторы выглядят уже привлекательно. Бизнес «НоваБев» улучшает ряд финансовых показателей. Если общий вектор его развития сохранится, а ключевая ставка продолжит свое снижение, то на фоне стабильных дивидендов и результатов можем увидеть разворот и в акциях. Правда, для этого нужен приток ликвидности в рынок. В текущих обстоятельствах ждать этого не стоит, поэтому идею по «НоваБев» я бы охарактеризовал как «спящую». Еще вернемся к ней в будущем. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)