![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

ВТБ: зачем нужна допка и объединение с WB

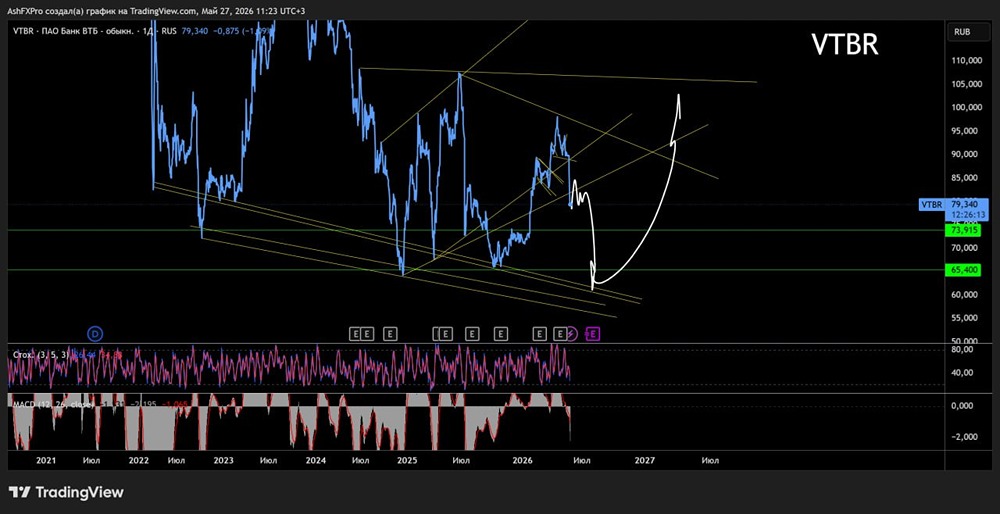

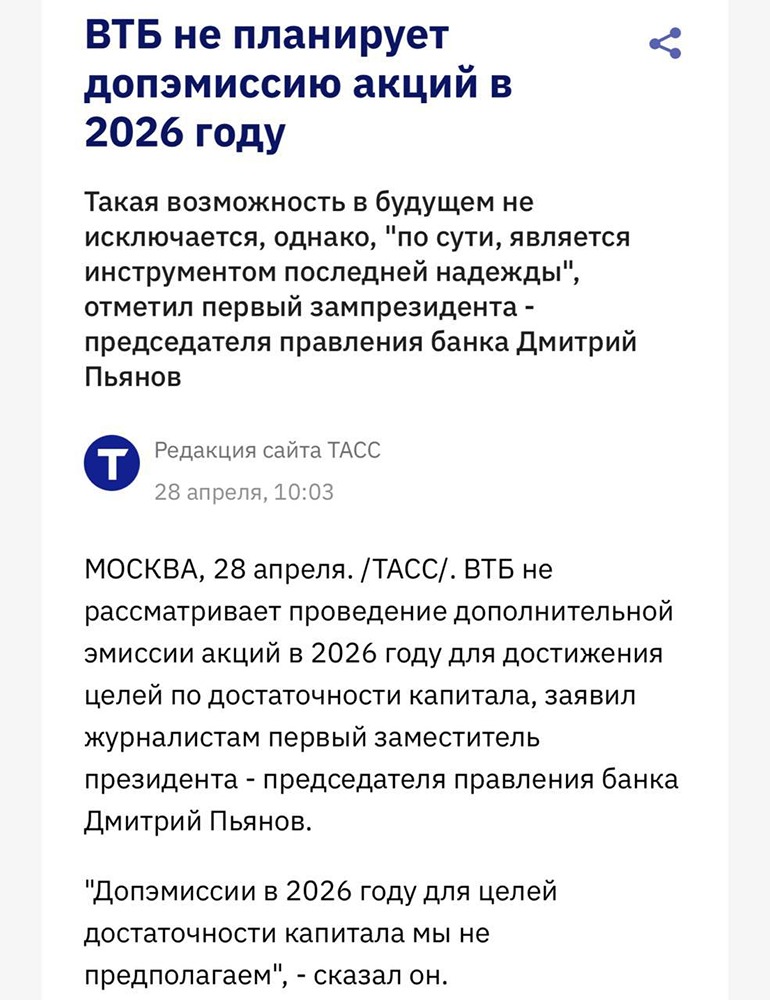

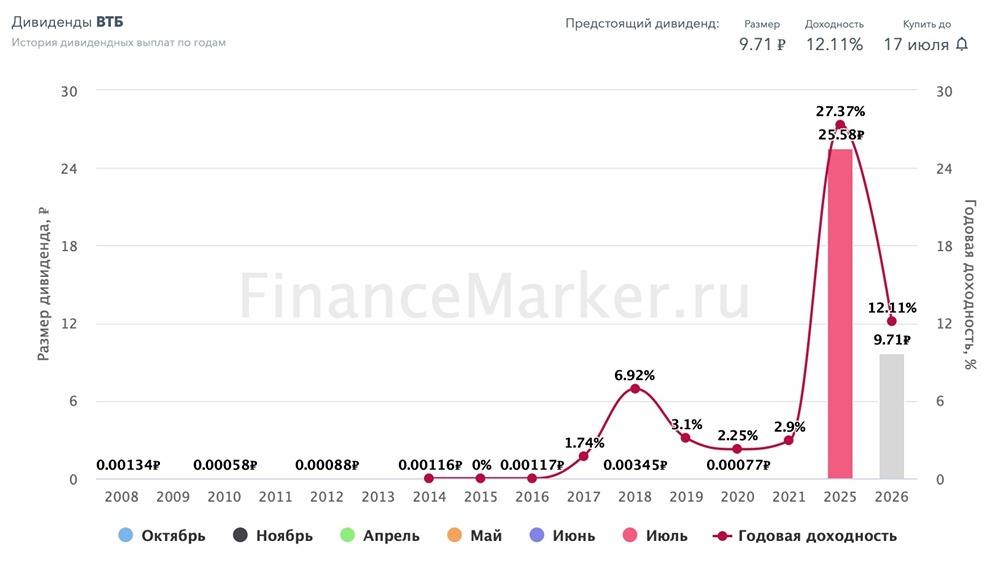

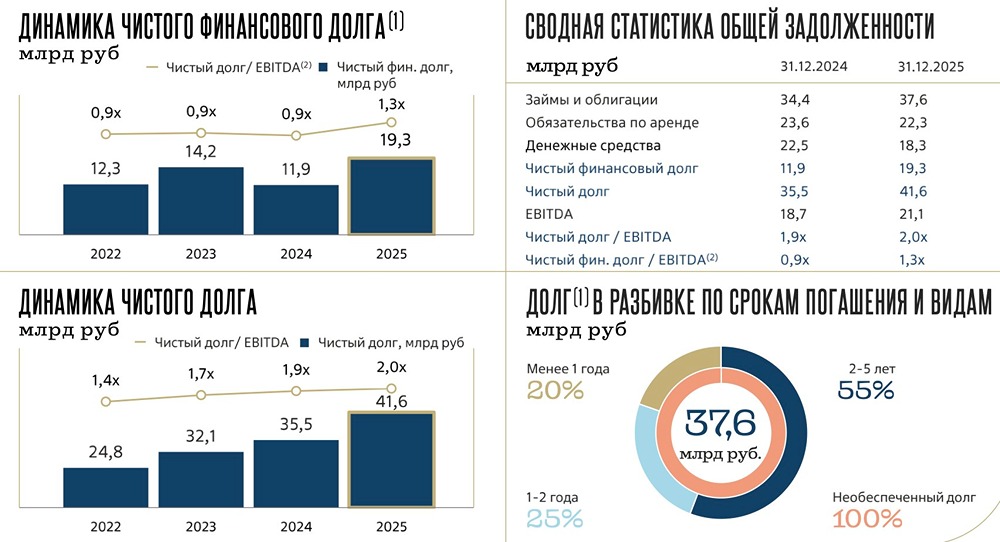

Пыль чуть улеглась, Пьянов рассказал еще немного деталей по допке и партнерстве с маркетплейсом №1 РВБ (Wildberries). Давайте разбираться: ▫️ ВТБ заплатит 9,7 рублей дивиденда — это 12,3% ДД или 25% чистой прибыли за 2025 год. ▫️ ВТБ проводит допэмиссию акций. Могут выпустить самое большое до 49% акций, это 547 миллиардов рублей. Детали сделки: [▫️](https://mondiara.com/) Допэмиссия пройдет осенью по 87 рублей за акцию. Пьянов говорит, что есть якорные инвесторы, которые верят в сделку с РВБ. Раньше мы слышали, что компания проводит SPO с дисконтом к рынку, чтобы привлечь инвестора, как это было прошлой осенью. Но захотят ли инвесторы купить акции с премией к рынку (если премия сохранится)? Насколько это твердые цифры? [▫️](https://mondiara.com/) 49% новых акций — это верхний предел, по факту может быть и меньше. Но все равно акций на сотни миллиардов рублей. Государство в любом сценарии сохранит контрольный пакет акций. 3) Участие в допэмиссии будет доступно каждому инвестору, но это будет иметь смысл при наличии какой-то премии в стакане к цене допэмиссии. О РВБ В 2025 оборот GMV составил 6,1 триллион рублей, чистая прибыль составила 175 миллиардов рублей. Выручка и прибыль выросли больше чем на 50% г/г. Это крупный IT-бизнес, прибыльный, растущий. В целом это один из самых вкусных активов на рынке. Синергии сделки: [▫️](https://mondiara.com/) У ВБ 80 миллионов активных клиентов vs 31 миллиона розничных клиентов у ВТБ. Синий банк получает эффект первого касания, расширяет свою сеть отделений (Почта Банк + ВБ, есть почти везде). Получит доступ рекламный и продуктовый к крупнейшей e-commerce-платформе и огромным потокам данных. [▫️](https://mondiara.com/) ROI от партнерства составит более 30%. По словам Пьянова, банка ROE вырастет (текущий органический ROE 20% у ВТБ). Прибыль 2026 не будут пересматривать, основной эффект будет в 2027, у банка есть амбиции на триллион прибыли на горизонте нескольких лет. Резюме Допэмиссия не вынужденная, а направленная на рост бизнеса. KPI менеджмента ВТБ привязаны к котировке, ну и в целом после сделки, по словам менеджмента, ROE должен вырасти. И у того же Т мы видели успешные примеры допок — акционеры от нее выигрывали. ВБ действительно интересный актив — растущий, прибыльный. Но остается много неизвестных (цена покупки, размер допки), и эта неопределенность пугает инвесторов — особенно в такие неспокойные времена. Пока в ВТБ 12,3% ДД за 2025, за 2026 будет зависеть от payout и размытия компании, при сохранении payout будет как в 2025. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Granite Trade | Торопов Степан

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)