![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Прогноз цены акций МТС: есть ли драйверы роста и что делать сейчас инвестору

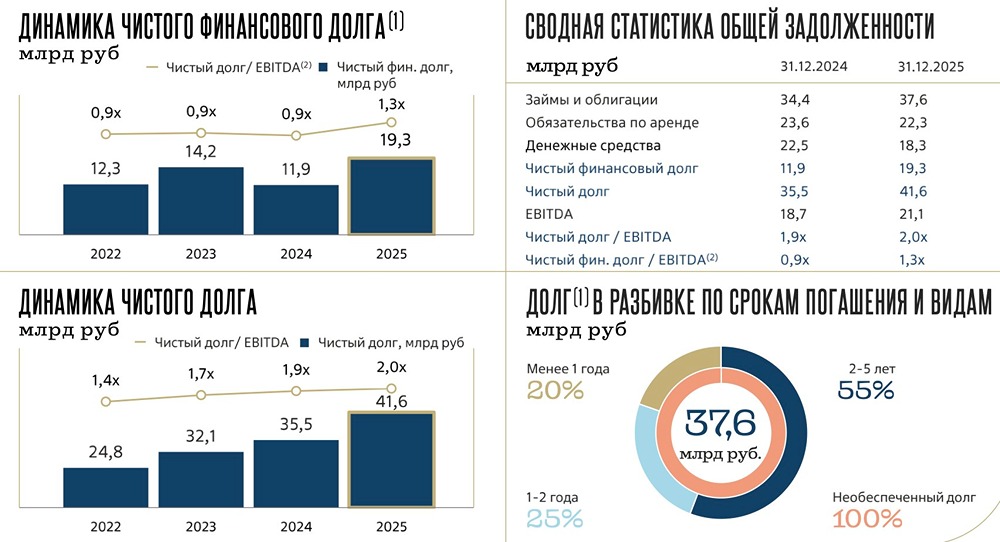

МТС — отталкивается от локального дна Хороший отчет за Q1 26: ▫️ Выручка 201 b₽ (+15% г/г) ▫️ OIBDA 74,7 b₽ (+18% г/г) ▫️ Чистая прибыль 7,2 b₽ (+46% г/г) ▫️ Net Debt/OIBDA 1,6 (-0,2 пункта г/г) Телеком-сегмент стабилен, выручка растет двузначным темпом. Основной негатив, повлиявший на замедление общей выручки, — рекламный и IT-сегмент. В рекламе доход +2%, в MWS -5% г/г. Причины — спад спроса из-за жесткой ДКП. Чем компенсируют замедление развивающихся направлений: [▫️](https://mondiara.com/) В телекоме — ростом дохода от повышенного спроса на фиксированную связь [▫️](https://mondiara.com/) В финтехе — ростом клиентской базы, сокращением расходов на фондирование капитала. Это самый быстрорастущий сегмент (выручка +18%) Рост чистой прибыли — восстановление на низкой базе по мере преодоления жесткой ДКП. Другие драйверы: [▫️](https://mondiara.com/) Сокращение долга. -5% г/г [▫️](https://mondiara.com/) Снижение средней ставки. Замещают долг более дешевым, процентные расходы не выросли г/г, значимая часть долга по плавающей ставке [▫️](https://mondiara.com/) Net Debt/OIBDA — комфортный, на уровне «Ростелекома». Держится на рекордно низком уровне с 2021 Раньше «Ростелекома» активизировали инвестпрограмму, капвложения +29% г/г. Это еще один признак прохождения дна финансовых показателей. Рассматривают продажу башенного бизнеса. Это может дополнительно поддержать устойчивость дивидендов. Главный драйвер для компании — продолжающееся снижение ставки. Это не только упрощение работы с долгом, но и ускорение роста развивающихся сервисов, прибыли банка. Еще драйвер — IPO AdTech, «Юренты». Скорее всего, одно из них состоится в осеннее окно. Рынок опасается снижения дивидендов, но не считаем это вероятным сценарием, АФК «Системе» слишком сильно нужен этот кэш. Однако новую див. политику огласят не раньше 2027 года. Форвардная див. доходность 15% — одна из лучших на рынке. МТС по-прежнему лучше «Ростелекома». Покупка недалеко от нижней границы 20-летнего боковика традиционно оправдывала себя. Тем более тут и дивидендов осталось ждать недолго. Одна из самых привлекательных дивидендных идей этого сезона. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)