![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Что случилось с акциями ВТБ: почему они без остановки падают

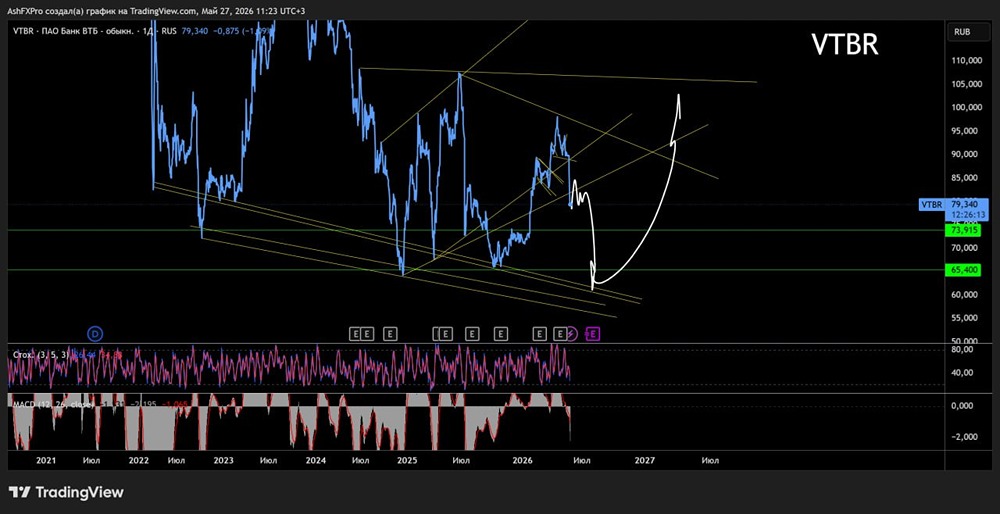

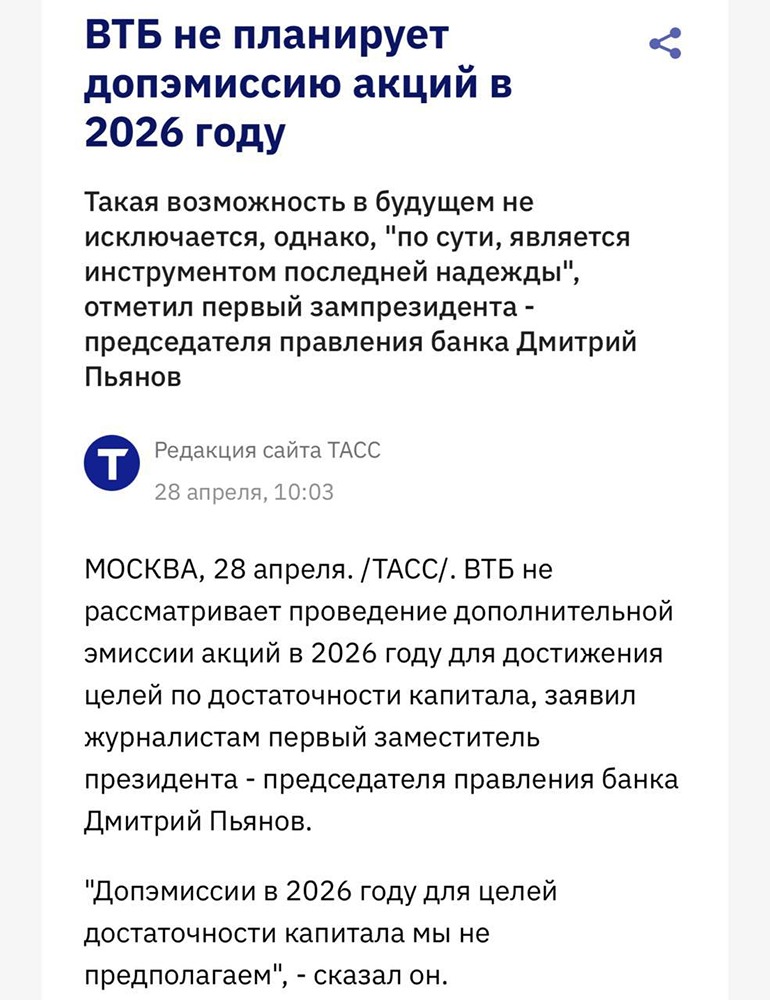

Акции теряли больше 10% после новостей о дивидендах и допэмиссии Вчера набсовет ВТБ рекомендовал дивиденды за 2025-й год в размере 9,71 р. на акцию (12,1% к текущей цене). Это нижняя граница прогноза — 25% от чистой прибыли МСФО. Надежды части инвесторов, ожидавших распределение 50% от чистой прибыли, не оправдались, поэтому акции на этом прилично просели. Также вчера анонсирована допэмиссия по цене 87 р. за акцию, точный размер допэмиссии пока неизвестен. Пока только понятно, что она будет существенной (до 6,3 млрд акций или до 547 млрд р., но банк говорит, что «с запасом»). Доля государства в ВТБ не упадет ниже 50%. Закрыть SPO планируется осенью этого года. Банк говорит, что уже договорился об участии институциональных якорных инвесторов. Для поддержания достаточности капитала допка слишком крупная и явно планируется для других целей. Средства пойдут на обеспечение крупной сделки и партнерства с Wildberries. На первом этапе будет куплена 5% доля в WB Банке, но, судя по масштабу SPO, в перспективе может быть приобретена и доля в самом маркетплейсе (сам ВТБ говорит, что речи о контроле не идет). Судя по тому, как работает финтех у того же OZONа, вполне вероятно, что для ВТБ партнерство с платформой, которая имеет охват около 80 млн человек, тоже будет выгодным и поможет улучшить конкурентоспособность. С точки зрения инвестиций, мы потом посмотрим на параметры будущих сделок (пока они неизвестны). Сейчас понятно, что банк потенциально получает огромную инфраструктуру и клиентскую базу, дальше последуют какие-то новые шаги. В апреле менеджмент ВТБ уже кратко описывал идею происходящего: банки и маркетплейсы будут превращаться в цифровую агрегатор-платформу, через которую клиент получит доступ к разным услугам в формате «одного окна». Посмотрим, как это будет выглядеть и какие результаты даст. Что касается финансовой части, банк ждет возврата на инвестиции в WB более 30% и, как результат, роста собственного ROE. Пока что официальный прогноз по прибыли на 2026-й год сохраняется — более 600 млрд р. (в 1 кв. 2026 уже заработано 132,6 млрд р.). Единственное, существенной статьей доходов так и остаются доходы по операциям с финансовыми инструментами, которые в 1 кв. 2026 принесли 100,8 млрд р., хотя в этом году эта статья доходов снизилась на 60,1% г/г и оказала не такое сильное влияние на итоговый результат, как раньше. Если SPO пройдет в полном объеме, то количество акций вырастет до 19,2 млрд штук, что при текущей цене даст капитализацию чуть больше 1,5 трлн р. При прибыли в 600 млрд р., прогнозный мультипликатор P/E все равно будет около 2,5 (нормально, если прибыль и дивиденды будут оставаться стабильными). В общем, будем следить за развитием событий. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)