![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Почему ВТБ объявил допэмиссию сразу после дивидендов — и что это значит для инвесторов

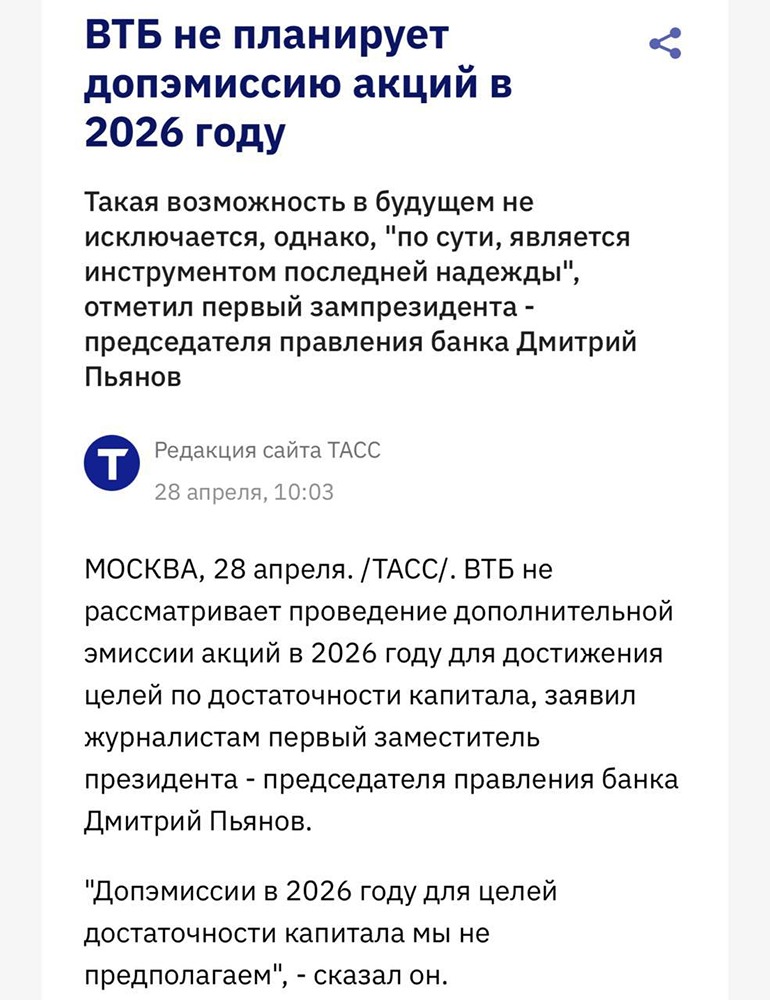

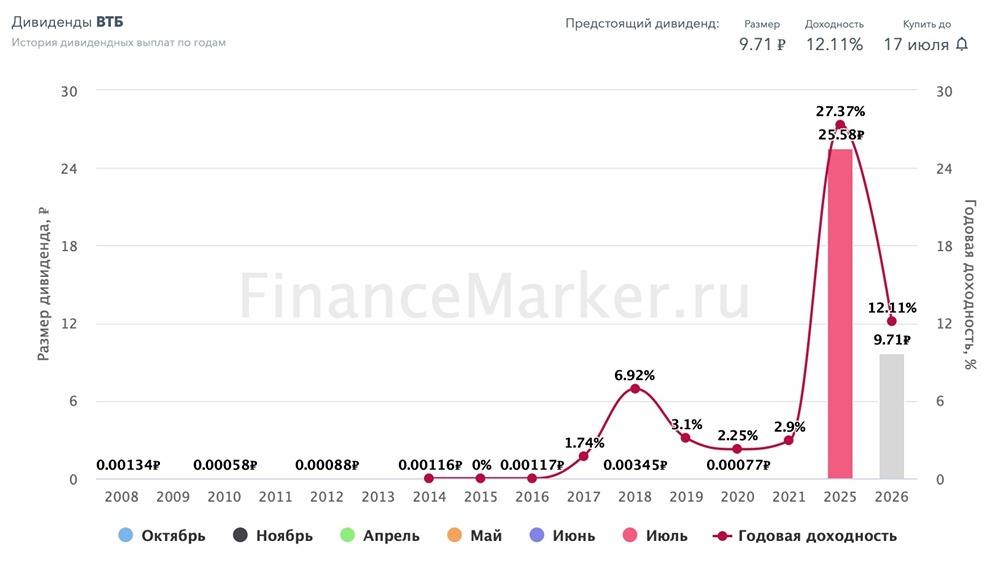

ДИВИДЕНДНЫЙ СЮРПРИЗ Новость №1: Набсовет ВТБ рекомендовал выплатить дивиденды по итогам 2025 года в размере ₽9,71 на акцию (12,1% к текущей котировке). Новость №2: ВТБ РАЗМЕСТИТ ДОПЭМИССИЮ В ОБЪЕМЕ ДО 49% АКЦИЙ, ГОСДОЛЯ ОСТАНЕТСЯ ВЫШЕ 50%, СРЕДСТВА ПОЙДУТ НА ФИНАНСИРОВАНИЕ ПАРТНЕРСТВА С WB, РАЗВИТИЕ ОСНОВНОГО БИЗНЕСА, ЦЕНА — 87 РУБ./АКЦИЯ. За 2 дня акция упала на 11,3%. 28 апреля выходила новость [«ВТБ не планирует допэмиссию акций в 2026 году»](https://tass.ru/ekonomika/27241353). Но нет! Опять, как и год назад, вместе с дивидендами объявили о допэмиссии. Однако сейчас выплатят не 50%, а 25% от прибыли. Разница существенная, ведь в прошлый раз был неожиданный див. сюрприз 50%, тогда как сейчас мы уже полгода гадали, будет между 25% и 50% ЧП. ДИВИДЕНДОВ ВЫЙДЕТ 9,7 РУБ. НА АКЦИЮ (12% ГОДОВЫХ). Отмечу, что за пару дней до решения по дивам фьючерсы закладывали 11 рублей дивидендов. В целом играть в эту игру с инсайдерами желания не было. Похоже, переговоры с ЦБ, которые тянулись несколько месяцев, ни к чему не привели, так как ранее менеджмент прямо говорил, что 25% — это минимум, а хотят 50%. Всё же доходность неплохая дивидендная, но зачем она, когда есть все эти бесконечные трудности с достаточностью капитала? Может, долгосрочно лучше иметь что-то проще, как Сбер? Но главная ложка дёгтя — это сама допэмиссия. Планируют выпустить до 6,3 млрд новых акций, что составляет почти половину от текущего количества! Доля государства с текущих 74% опустится до 50%, капитализация вырастет с одного трлн до более чем полутора при текущей стоимости акций. В 2025 ВТБ заработал 502 млрд руб., 25% от прибыли — это 9,7 руб. дивиденда на акцию. РАЗМОЮТ В ПОЛТОРА РАЗА. Мы считаем, что ЧП в 2026 вырастет с 500 до 650 млрд, в таком случае без допки 25% от прибыли было бы 12,6 руб. дивиденда на акцию, но т. к. размоют в полтора раза, то выходит 8,4 руб. 10% форвардной див. доходности. Менеджмент говорит, что допэмиссия не для достаточности капитала, а для целей финансирования партнёрства. Это совсем другое. Смотрим на картинку в посте! Нас даже не обманули, допки для достаточности капитала не было! В этот раз ВТБ нужен доп. капитал для поглощения, и он вынужден покупать долю в банке WB. Посмотрим в будущем на эту синергию Wildberries с ВТБ. ПОКА ЖЕЛАНИЯ ПОКУПАТЬ АКЦИИ НЕТ. Несколько месяцев назад я продал ВТБ после публичной спекулятивной [покупки](https://t.me/profit1/9414?single), когда акция дала почти 30% доходности. Хотя, конечно, психологически приятно всем вместе сидеть в одной акции дивидендной и друг друга подбадривать будущими иксами, но, как показывает практика, толпой всё же деньги не заработать. Я бы даже сказал, что если ваша инвест. идея всем нравится, то делать там, скорее всего, уже нечего (или вы должны выйти раньше толпы). Поэтому, когда я спекулятивно докупал ВТБ и участвовал в допэмиссии по 67 руб., дизлайки и разговоры о том, что Сбербанк лучше, меня скорее забавляли. С тех пор акции выросли почти на 30%, идея сработала. Из-за постоянных допэмиссий и сомнений в долгосрочном пэйауте 50% от ЧП акции долгосрочно нами не рассматривались. Как оказалось, мы всё сделали верно и даже заработали! РЕЗЮМИРУЕМ Долгосрочно в ВТБ делать нечего, о чем мы с Олегом пишем несколько лет. Спекулятивные покупки в моменты сильной недооценки под будущий дивиденд имеют место, но мне кажется, сейчас мы такой недооценки не видим. Автор: [Владимир Каминский](https://t.me/profit1/8768) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)