![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

Прогноз цены акций Лукойл: пришло ли время начать покупать или подождать еще

Как дела у Лукойла: без шаблонных фраз, по делу, с цифрами и моим взглядом на ситуацию Про деньги и бизнес Представьте компанию, которая не просто качает нефть, а умеет возвращать деньги акционерам. Лукойл — это про зрелый кэш, а не про гигантские стройки будущего. Сеть АЗС на каждом шагу, переработка, добыча в Сибири и на Каспии, экспорт... Вся цепочка работает как часы. Но сейчас эти часы немного спешат в обратную сторону. Цифры, которые стоит знать: • Выручка 11,2 трлн ₽ (−12% г/г) • Чистая прибыль 850 млрд ₽ (−45%!) • Свободный денежный поток 1,1 трлн ₽ (−30%) Падение ощутимое, но не критичное. Почему штормит? Крепкий рубль бьёт по экспортёрам — это раз. Налоги забирают львиную долю — это два. Логистика на Восток дороже и сложнее — это три. Но есть и хорошая новость: дивиденды. Лукойл исторически платит щедро — 50–100% от прибыли. Даже при снижении показателей это одна из самых доходных бумаг на рынке. Что рисует график? После коррекции бумага ищет опору. Сейчас цена спустилась до 5000₽. Объёмы пока тихие. Лукойл — одна из первых бумаг, куда я посмотрю при развороте рынка. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Smart

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

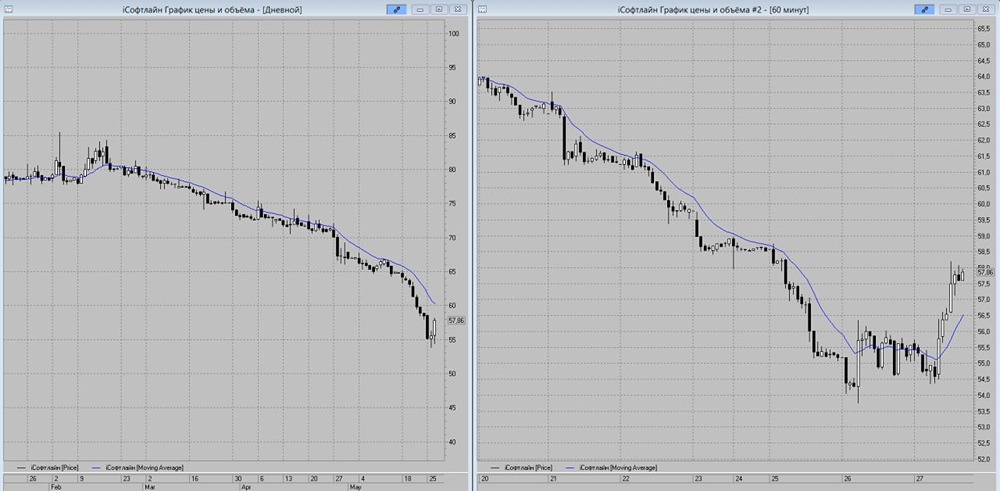

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)