![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

ВТБ вчера уничтожил тех, кто продолжал верить в щедрый дивидендный сценарий

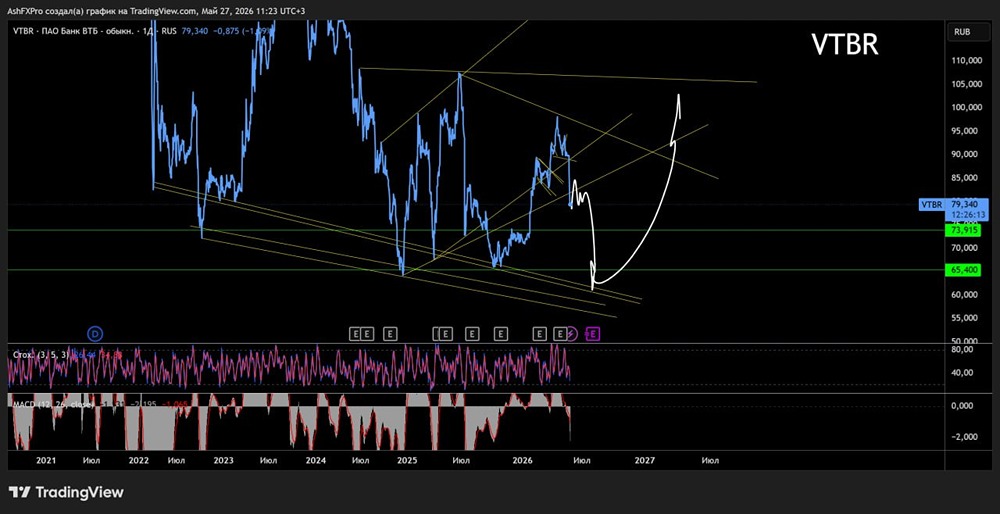

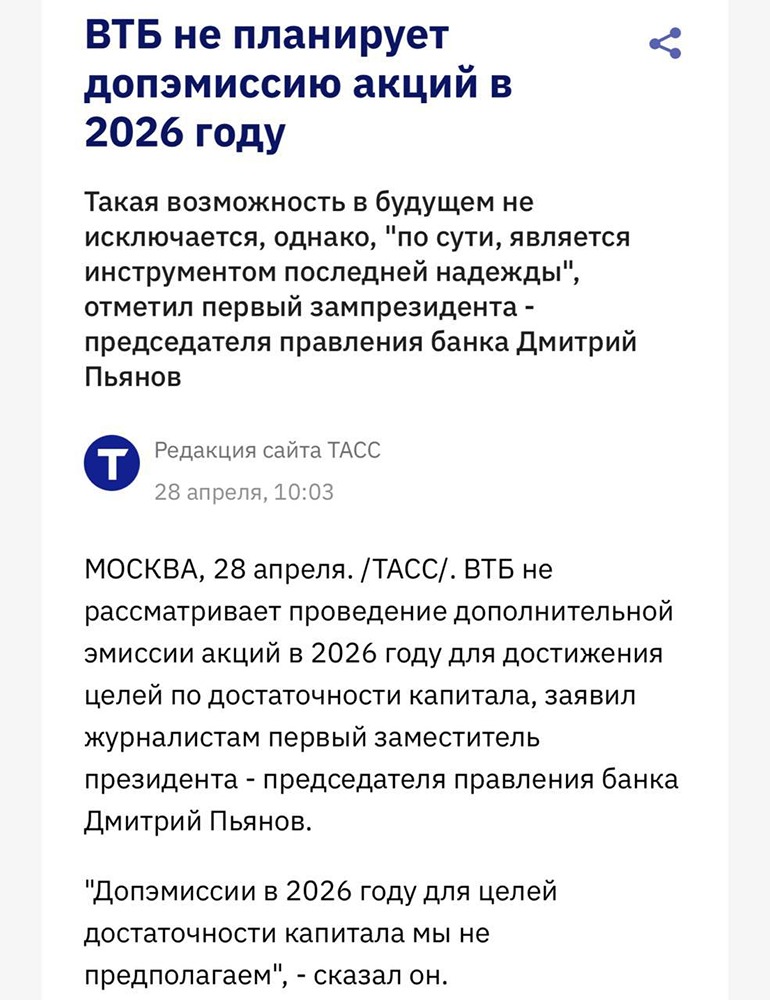

История получилась показательная С одной стороны, глава ВТБ Андрей Костин ранее аккуратно намекал, что дивидендная доходность должна быть плюс-минус сопоставима с банковскими депозитами. Для акционеров это звучало как довольно приятный ориентир. Но с другой стороны был Банк России, который куда менее романтично смотрит на ситуацию. Регулятор неоднократно давал понять: когда с достаточностью капитала, мягко говоря, не всё идеально, ставить дивиденды в абсолютный приоритет нельзя. И здесь важно помнить предыдущий эпизод. ВТБ уже выплачивал очень щедрые дивиденды, а затем провёл дополнительное размещение акций. По сути, деньги акционерам сначала раздали, а потом капитал фактически добирали через размытие долей миноритариев. В этот раз, судя по всему, Банк России не позволил провернуть тот же самый финт. В итоге ВТБ выплатит всего 25% от чистой прибыли — это нижняя граница дивидендной политики. Акционерам, разумеется, это не понравилось. Но ещё хуже другое. В том же заявлении банк сообщил о допэмиссии по 87 рублей за акцию. Формально — для реализации партнёрства с Wildberries и развития бизнеса в этом направлении. Однако математика выглядит неприятно: ВТБ направляет на дивиденды около 125,5 млрд рублей, а в ходе допэмиссии может привлечь более 547 млрд рублей. То есть сумма потенциального привлечения более чем в 4 раза превышает размер дивидендных выплат. Какому акционеру это может понравиться? Ответ очевиден. Поэтому вчера мы и увидели резкое разочарование в акциях ВТБ. И, вероятно, давление на бумаги может сохраниться и сегодня. Но были ли эти новости шоком для рынка? Скорее нет. Нижняя граница дивидендной политики уже была одним из базовых ожиданий. Допэмиссию рынок тоже полностью не исключал. Здесь скорее сработал фактор полного разочарования: ВТБ реализовал самый негативный сценарий из тех, которые инвесторы держали в голове. Можно ли сказать, что мы такой сценарий не предполагали? Нет. У подписчиков моего [клуба](t.me/finprofit) есть доступ к разбору финансовой отчётности компаний и оценке справедливой стоимости акций. И ещё 7 мая у нас был опубликован разбор по ВТБ, где справедливая стоимость акций оценивалась примерно в 74 рубля. На тот момент это было примерно на 20% ниже рыночной цены. И сейчас мы видим, как этот сценарий реализуется: акции ВТБ постепенно приближаются к нашей оценке справедливой стоимости. Главный вопрос теперь уже не в том, почему акции падают. Главный вопрос — стоит ли покупать ВТБ после такого снижения, каким объёмом и какие перспективы у банка дальше. Источник: Юрий Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)