![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

НМТП [анализ] [NMTP]

АНАЛИЗ АКЦИЙ РОССИИ

НМТП отчитался с ростом прибыли — будет ли переоценка акций?

👍 Сильный отчет, высокие дивиденды… но рынок сохраняет осторожность. НМТП представил результаты за 2024 год, и в целом показатели впечатляют. Компания демонстрирует стабильный рост доходов, генерирует значительную прибыль и выплачивает высокие дивиденды. Однако, несмотря на сильные результаты, акции НМТП не показывают заметного роста. Давайте разберемся, почему. Финансовые результаты за 2024 год: - Выручка: 76,5 млрд рублей (+7,5% г/г) - Операционная прибыль: 46,7 млрд рублей (+11,7% г/г) - Чистая прибыль: 40,5 млрд рублей (+7,2% г/г) - Операционный денежный поток: 42,4 млрд рублей (+18,7% г/г) Компания эффективно управляет денежными потоками: кэшфлоу превышает чистую прибыль. Это связано с тем, что НМТП работает как естественная монополия. Клиенты привязаны к портовой инфраструктуре, и конкуренция ограничена. Государство также ослабило жесткое тарифное регулирование, что позволяет компании переносить инфляционные издержки на тарифы. В результате, маржа по EBITDA достигает 65-70%, что является исключительным показателем для бизнеса. Неочевидный драйвер прибыли НМТП практически не имеет долгов, а на счетах компании накопилось около 60 млрд рублей. В 2024 году, когда процентные ставки были высокими, компания размещала эти средства на депозитах. В результате более 10 млрд рублей прибыли составили проценты по вкладам. Дивиденды С текущими финансовыми результатами компания может выплачивать дивиденды в размере около 1,0-1,1 рубля на акцию, что составляет примерно 12-13% дивидендной доходности. Почему рынок не спешит переоценивать акции? На первый взгляд, ситуация выглядит привлекательно: компания генерирует прибыль, выплачивает высокие дивиденды и эффективно управляет денежными потоками. Однако есть два ключевых фактора, которые сдерживают рост стоимости акций. 1. Значительные капитальные затраты. НМТП планирует строительство нового перегрузочного комплекса стоимостью более 40 млрд рублей. Эти средства будут направлены на инвестиции, что снижает объем денежных средств, доступных для выплаты дивидендов. 2. Геополитические риски. Главный порт компании расположен в Новороссийске, который находится в зоне повышенных геополитических рисков. Уже зафиксированы атаки БПЛА на портовую инфраструктуру, а другой крупный порт в Приморске также подвергся нападению. Эти риски могут привести к значительному повреждению инфраструктуры, при этом страховое покрытие ограничено. Вывод НМТП представляет собой интересный выбор между горизонтом и риском. В краткосрочной перспективе высокая дивидендная доходность может поддерживать интерес к акциям, особенно в условиях снижения ставок. Однако в долгосрочной перспективе ключевым вопросом станет эффективность капитальных вложений и реализация геополитических рисков. История компании выглядит интересно, но уже не так однозначно, как может показаться на первый взгляд. Не является индивидуальной инвестиционной рекомендацией Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

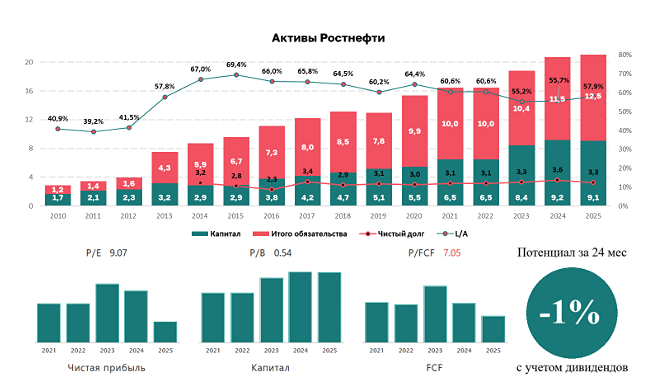

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

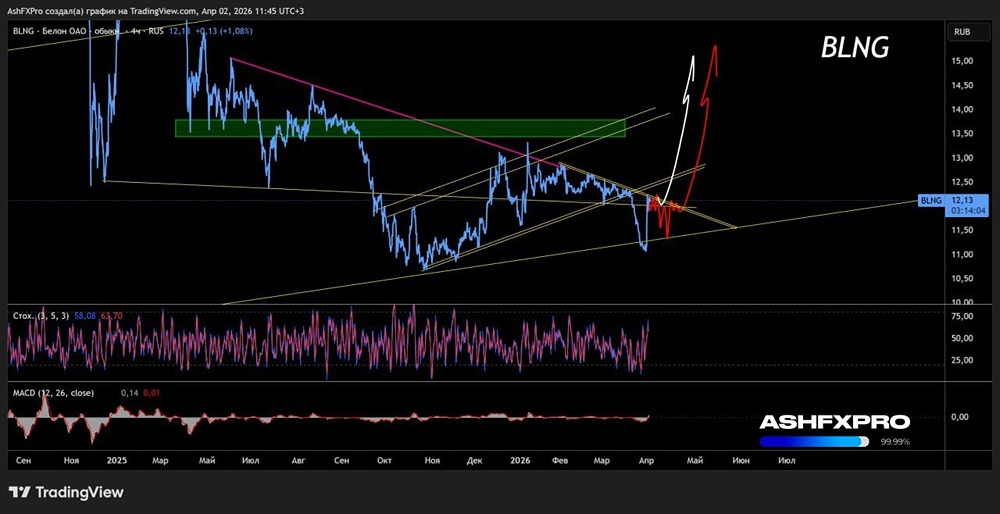

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)