![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РОССИИ

Скрытый драйвер роста: как валютная «кубышка» дала ЦИАН +161 % дохода

❓ Альтернатива застройщикам? Недавно был опубликован отчет за четвертый квартал 2025 года. Компания показала неплохие результаты, несмотря на сложные условия. Посмотрим, как бизнес прошел год и что ждет его в 2026-м. Финансовые результаты: Выручка за четвертый квартал выросла на 21,3% и достигла 4,16 миллиарда рублей. За весь 2025 год она увеличилась на 16,7%, составив 15,2 миллиарда рублей. Основной причиной роста стало увеличение числа сделок на рынке первичного жилья из-за ожидаемого ужесточения условий льготной семейной ипотеки. Скорректированная EBITDA за четвертый квартал составила 0,81 миллиарда рублей, снизившись на 10,7%. Рентабельность осталась на уровне 19,5%. Чистая прибыль выросла всего на 1,5%. Снижение показателей связано с ростом операционных расходов на 27%. Особенно сильно увеличились маркетинговые расходы — на 62,7%. Компания утверждает, что эти факторы носят разовый характер. Результаты за год: - Выручка: 13 миллиардов рублей (+16,7%). Наибольший рост продемонстрировал сегмент медийной рекламы и лидогенерации. - Операционные расходы: 10,8 миллиарда рублей (+15,5%). - Скорректированная EBITDA: 3,2 миллиарда рублей (+11,3%). Рентабельность составила 24,7% (-1,1 процентного пункта). - Чистая прибыль: 2,46 миллиарда рублей (+16,2%). Дополнительный доход принесли процентные выплаты по валютной кубышке, которые составили 1,9 миллиарда рублей (+161%). На конец года денежные средства компании достигли 6,1 миллиарда рублей, даже после выплаты спецдивиденда в размере 104 рублей на акцию в декабре. Менеджмент подтвердил выплату дивидендов в размере 50 рублей на акцию в третьем квартале 2026 года и анонсировал еще одну выплату за год. Ожидается, что она также составит около 50 рублей. Эти выплаты компания сможет легко себе позволить благодаря чистой прибыли и накопленному кэшу. Главный вопрос: сможет ли компания выполнить амбициозные планы на 2026 год? Цель — рост выручки на 17–22% и маржа EBITDA не ниже 30%. По выручке задача выглядит реалистично, особенно если рынок жилья начнет оживать. Однако по марже после 20% в четвертом квартале — это слишком оптимистично. Заключение: отчет за четвертый квартал оказался не таким сильным из-за роста операционных расходов. Но в целом 2025 год компания прошла успешно. Прогноз на будущее оптимистичный. Дивидендная доходность может приблизиться к 19%, а бизнес продолжает расти. Не является индивидуальной инвестиционной рекомендацией Источник: Уютный разбирает

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

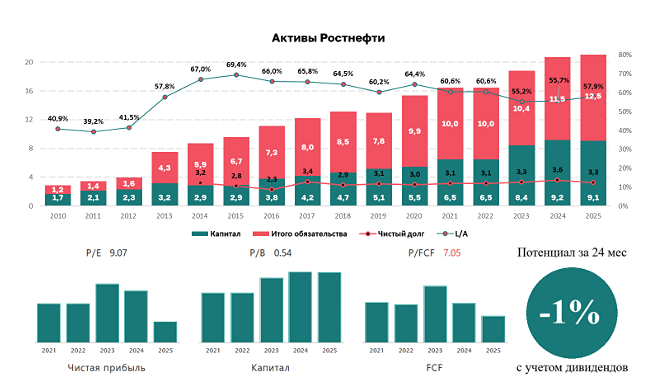

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

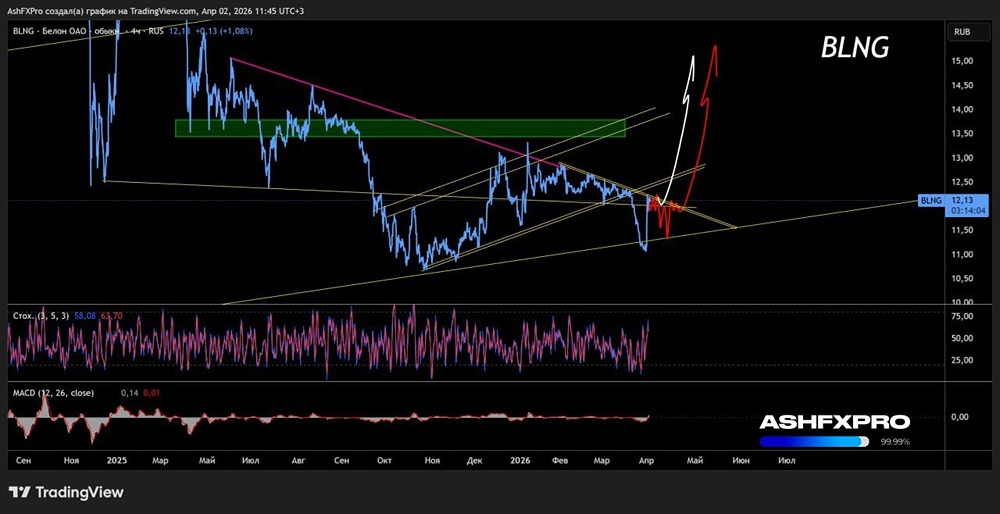

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)