![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды есть, риски тоже: парадокс «Лукойла» в 2026 году

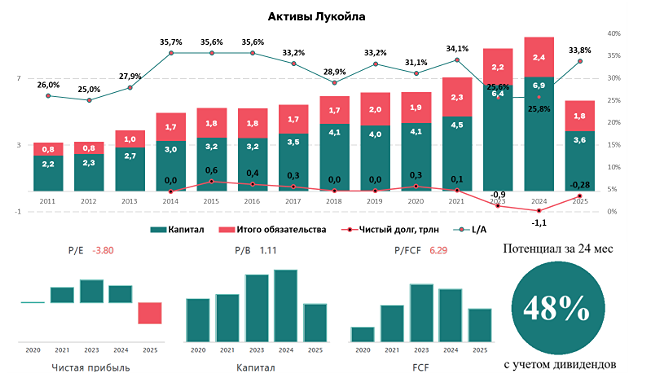

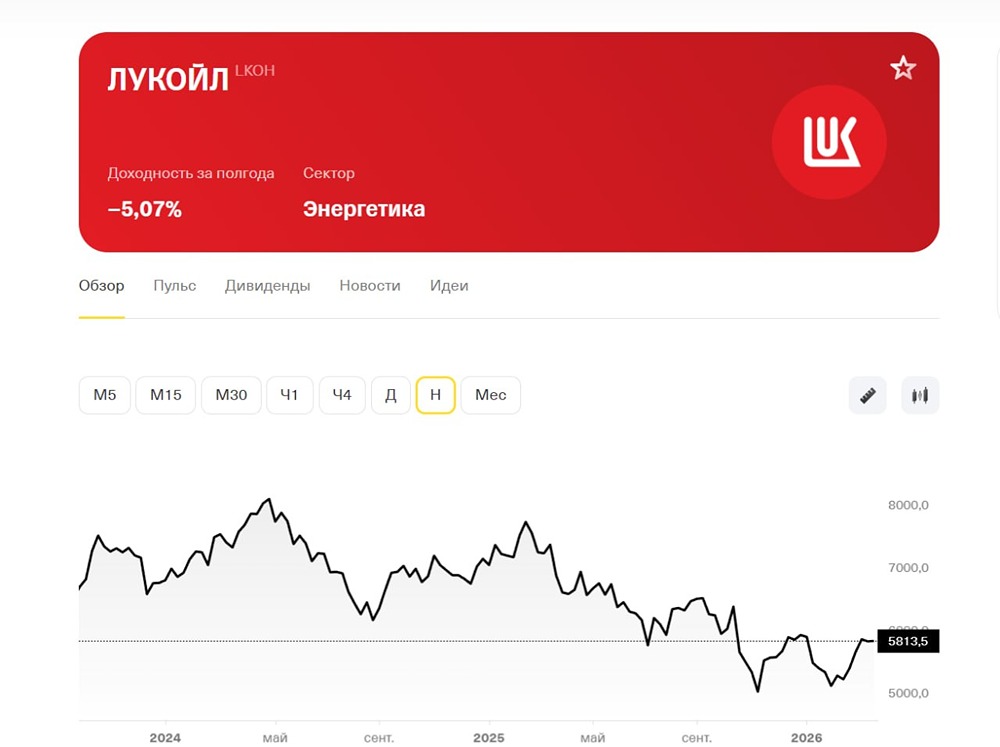

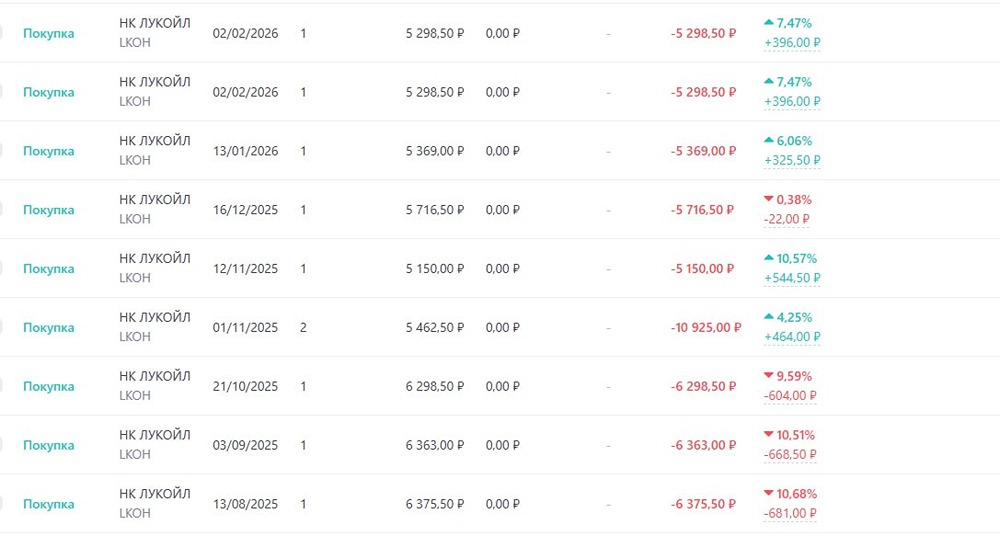

🔴 Лукойл сейчас выглядит как качественная, но неоднозначная история: базовый бизнес сохраняет устойчивость, компания продолжает поддерживать акционеров дивидендами, однако слабая динамика операционных показателей, давление внешней конъюнктуры и высокая неопределенность вокруг зарубежных активов ограничивают потенциал уверенного позитивного взгляда. Поэтому на текущем этапе бумага скорее подходит таким инвесторам, как я, ориентированным на долгосрочное удержание и готовым принимать повышенную зависимость от внешних факторов, тогда как оснований для выраженно оптимистичной оценки пока недостаточно из-за повышенных рисков. Держу компанию в дивидендном портфеле. 🗣 Есть комментарии в духе: «пора бежать из Лукойла». Активы оценивали в прошлом году на $14-22 млрд (~1,1-1,8 трлн руб.). Списали их в ноль, при продаже получат кэш и зачтут обратно — это очень простыми словами. Пока не выглядит как потеря, выглядит как выход компании в кэш. Если они его получат за ~год, то это всё или часть могут направить на дивиденды, что составит в среднем 36% без учета дивидендов, которые получат от основной деятельности. Может затянуться на год-два? Да. В этом есть риск. Но я готова подождать реализации идеи и покупать Лукойл и дальше. Ну и сам Лукойл при списании оценил LIG в 1,66 трлн, наверное, не просто так. ‼️ Для изучения подробного анализа откройте PDF-файл. Не является индивидуальной инвестиционной рекомендацией Источник: NataliaBaffetovna

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)