![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

ВК [анализ] [VKCO]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ВК откатились до уровней прошлого года: стоит ли покупать сейчас?

🔵 Конъюнктура улучшается В отчете за 2025 год компания показала следующие результаты: - Выручка: 160 млрд руб., что на 8% больше, чем в предыдущем году. - EBITDA: 22,6 млрд руб., превысив прогноз в 20 млрд руб. В 2024 году показатель был отрицательным. - Рентабельность по EBITDA: 14%, что на 17 п.п. выше, чем в прошлом году. - Операционный денежный поток: +3 млрд руб. (ранее был отрицательным). - Чистый убыток: 25 млрд руб., что на 74% меньше, чем в 2024 году. ❓ Что имеем: - Чистый долг сокращен вдвое до 82 млрд руб. Средняя ставка по оставшемуся долгу ниже 10%, что позволяет быстрее восстановиться при снижении ключевой ставки. - Ежедневная аудитория растет, в том числе за счет VK Видео, что способствует увеличению доходов от видеорекламы на 68% по сравнению с предыдущим годом. - VK Tech демонстрирует стремительный рост: выручка увеличилась на 38%, клиентская база выросла в 2,7 раза, а маржа EBITDA составляет 26%. Компания прозрачно общается с рынком, что указывает на готовность к IPO. 🟣 Также стоит отметить МАХ: - За год зарегистрировалось 100 млн пользователей, что практически охватывает всю аудиторию рунета. - Ежедневно отправляется 1 млрд сообщений. Вероятно, в будущем VK сможет извлечь выгоду из этих достижений. Акции компании вернулись к уровням прошлого года, несмотря на возросшую востребованность сервисов. ❓ Что дальше: VK предлагает сервисы, которые выигрывают от текущей конъюнктуры. Многие пользователи возвращаются к их социальным сетям и сервисам. VK Видео, МАХ и VK Tech показывают значительный рост. Если этот тренд продолжится, мультипликатор EV/EBITDA в 2026 году может составить 8, что выглядит справедливо. Однако переоценка за счет IPO дочерней компании может сделать мультипликатор еще более привлекательным. Компания остается перспективной ставкой на замещение сервисов, которые сейчас блокируются. При улучшении показателей по МСФО (рост долга, потоков, выручки) перспективы компании становятся еще более привлекательными. ⚡️ Я готов покупать акции при сильных коррекциях и текущей конъюнктуре. Не является индивидуальной инвестиционной рекомендацией Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

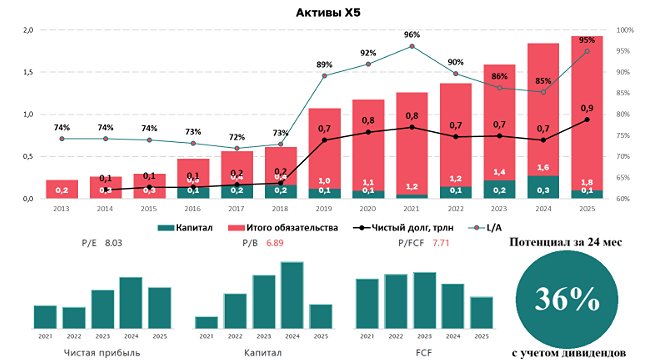

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

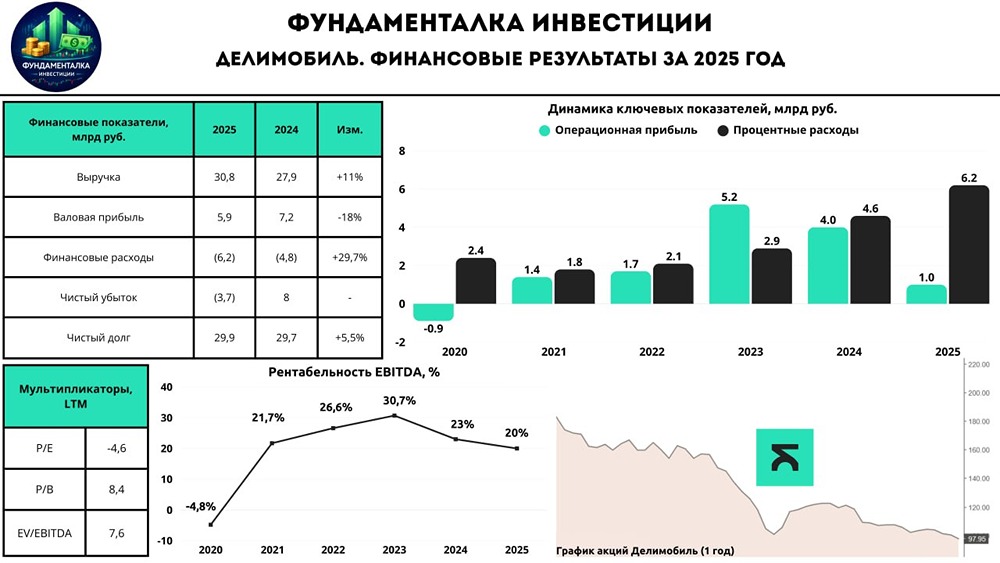

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

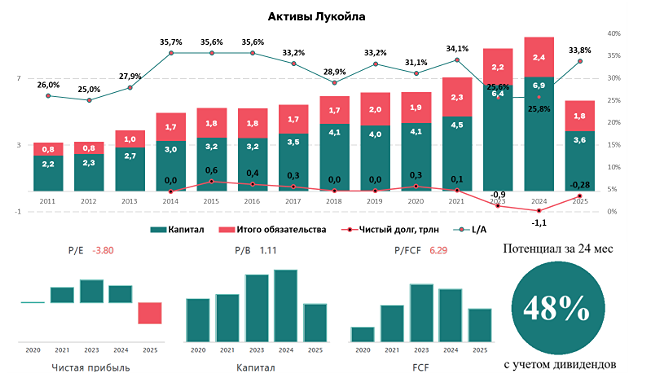

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

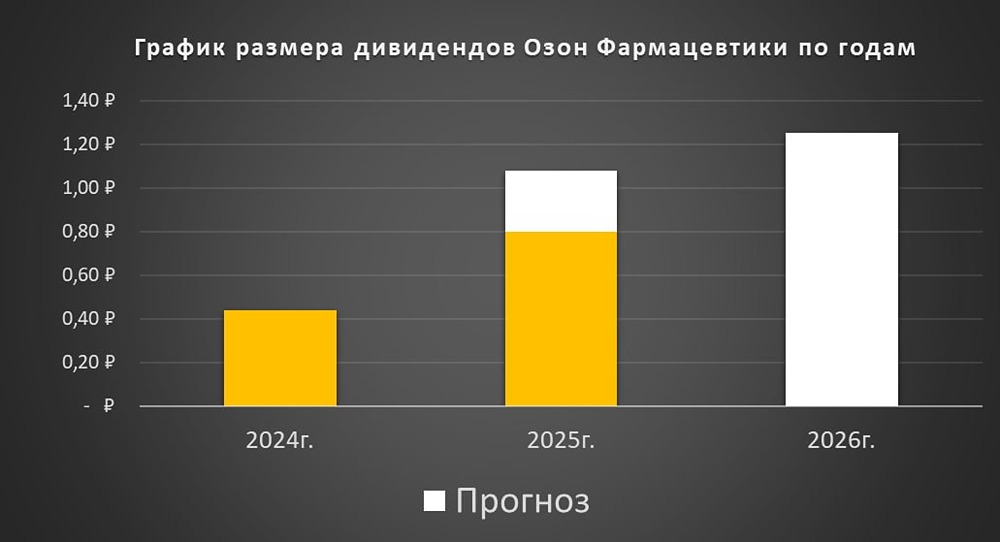

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)