![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

ЯНДЕКС [анализ] [YDEX]

АНАЛИЗ АКЦИЙ РОССИИ

Дорогой, но растущий: почему инвесторы всё равно покупают акции Яндекс

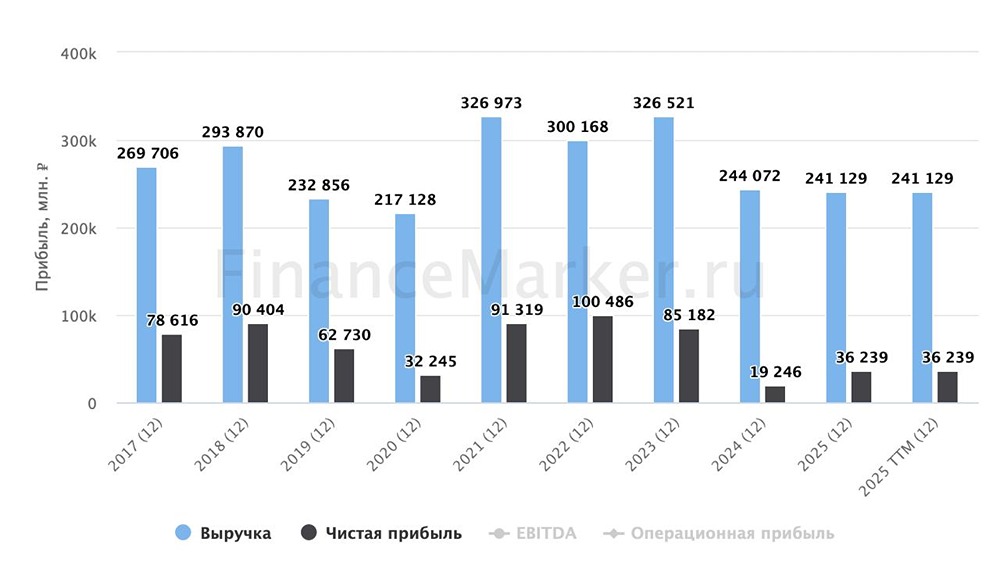

🔺 Среднесрочный тренд: восходящий. На дневном графике актив формирует восходящий клин, который обычно указывает на снижение цены. Цена приближается к нижней границе клина. Пробой уровня 4104 и закрепление ниже подтвердят фигуру и могут привести к падению до 3119,5. Фундаментальный анализ Потенциал и драйверы роста: 1. Дивидендная история: Яндекс начинает выплачивать дивиденды. По итогам 2024 года — 80 рублей на акцию. За первое полугодие 2025 года — 80 рублей. Совет директоров рекомендовал 110 рублей за весь 2025 год. Общая сумма — 190 рублей, что дает доходность около 4%. 2. Сильные финансовые результаты 2025 года: - Выручка: 1441 млрд руб. (+32% г/г). - Операционная прибыль: 174 млрд руб. (+237% г/г). - Чистая прибыль: 79,6 млрд руб. (рост в 6,9 раза). - Скорректированная EBITDA превысила прогнозные 270 млрд руб. 3. Здоровый баланс: Чистый долг снизился до 110 млрд руб. (-44,9% кв/кв). Показатель ND/EBITDA — 0,39, что указывает на минимальные долговые риски. 4. Диверсифицированная экосистема: - Городские сервисы (такси, доставка, Маркет): выручка выросла на 35,8%, до 804,5 млрд руб. - Персональные сервисы (Плюс, Кинопоиск, Музыка): рост на 60,9%, до 214,3 млрд руб. - B2B-технологии (Яндекс.Облако, ИИ): рост на 48,3%, до 48,2 млрд руб. 5. Амбициозный прогноз 2026 года: менеджмент ожидает рост выручки на 20%, EBITDA — до 350 млрд руб. Прогнозируемая чистая прибыль — около 190 млрд руб. P/E 2026 — около 9,4. ⚠️ Ключевые риски: 1. Замедление роста рекламы: Поисковые сервисы и ИИ (87,4% EBITDA) показали слабую динамику за год (+10,3%). Это самый медленнорастущий сегмент. 2. Высокая оценка: форвардный P/E 2026 около 16 выглядит дорого для российского рынка, даже с учетом роста. Это уровень американских гигантов. 3. Размытие долей акционеров: программа мотивации сотрудников акциями ведет к дополнительным эмиссиям и размытию долей существующих акционеров. 4. Макроэкономические риски: высокая ключевая ставка (15%) давит на потребительскую активность. Замедление экономики негативно скажется на рекламных бюджетах клиентов. Мнение по акциям Акции Яндекса — качественная история роста с формирующейся дивидендной составляющей. Компания показывает впечатляющие финансовые результаты, низкий долг и диверсифицированную экосистему. Дивиденды за 2025 год (190 рублей на акцию, доходность около 4%) интересны для инвесторов, ориентированных на пассивный доход. Не является индивидуальной инвестиционной рекомендацией Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

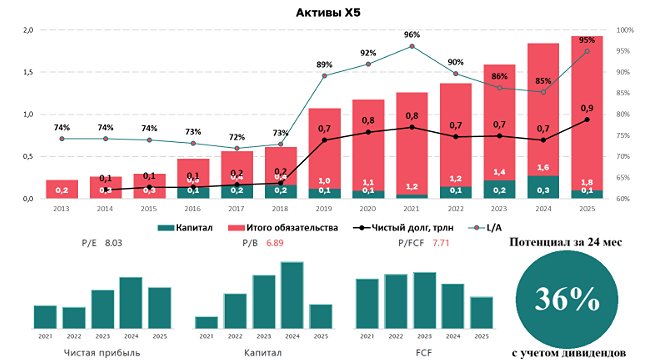

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

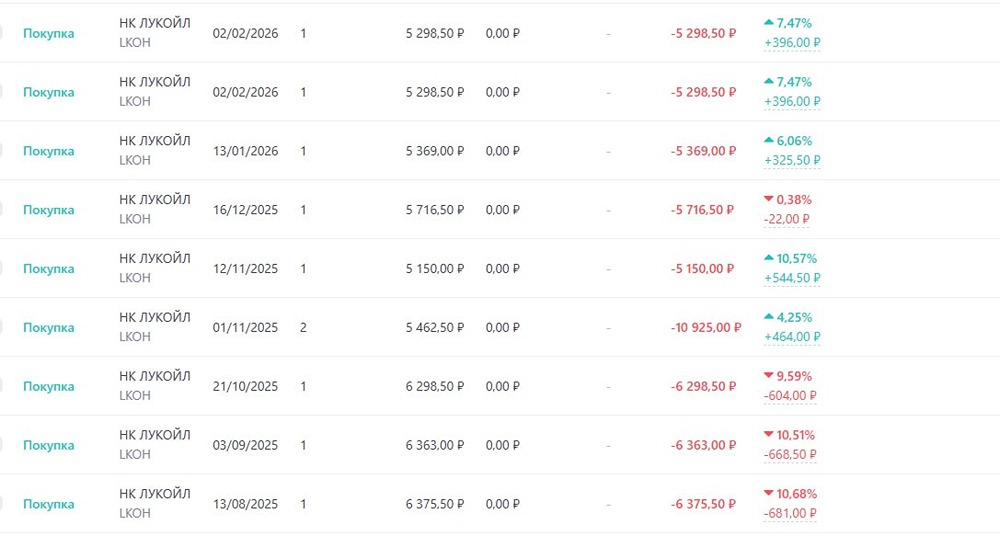

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)