![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

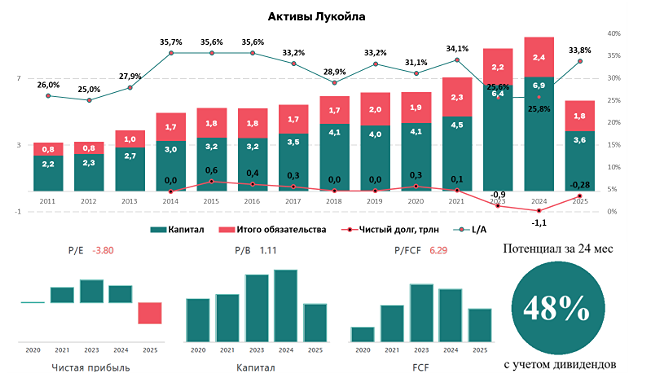

Акции ЛУКОЙЛ: стоит ли покупать на фоне цен Urals $106 за баррель?

🔥 ЛУКОЙЛ — крупнейшая частная нефтяная компания России, обладающая полным циклом добычи и переработки углеводородов. Благодаря эффективному управлению и прозрачной дивидендной политике, акции компании остаются базовым активом в портфелях большинства инвесторов. 3 причины для покупки: ➠ Стабильно высокие дивиденды с доходностью выше рынка. ➠ Бенефициар роста цен на нефть марки Urals. ➠ Огромная «денежная подушка» на счетах компании. Объяснения причин: 1️⃣ Рекордные цены на нефть Urals. Текущие котировки российской нефти в районе $106 за баррель значительно превышают заложенные в бюджет $59, что создает колоссальную сверхприбыль для компании. Учитывая, что Лукойл является одним из главных экспортеров, такой разрыв в ценах обеспечит рекордный свободный денежный поток по итогам полугодия. 2️⃣ Эффект слабого рубля и налоговые поступления. Сочетание дорогой нефти и девальвации рубля кратно увеличивает рублевую выручку экспортера, так как основные затраты компании остаются внутри страны. Эксперты ожидают, что основной приток этих средств отразится в отчетности с лагом в 1–2 месяца, что делает покупку акций сейчас максимально актуальной перед сильным отчетом в апреле-мае. 3️⃣ Рост нефтегазовых доходов бюджета. Ожидаемое поступление в бюджет до 3,5 трлн руб. подтверждает устойчивость отрасли и снижает риски введения новых чрезвычайных налогов для компаний сектора. Стабильность налоговой нагрузки позволяет Лукойлу сохранять высокую маржинальность и направлять значительную часть прибыли на распределение среди акционеров. Не является индивидуальной инвестиционной рекомендацией Источник: КАПИТАЛ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)