![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Падение акций на 50 %: как «Делимобиль» пытается выбраться из долговой ямы

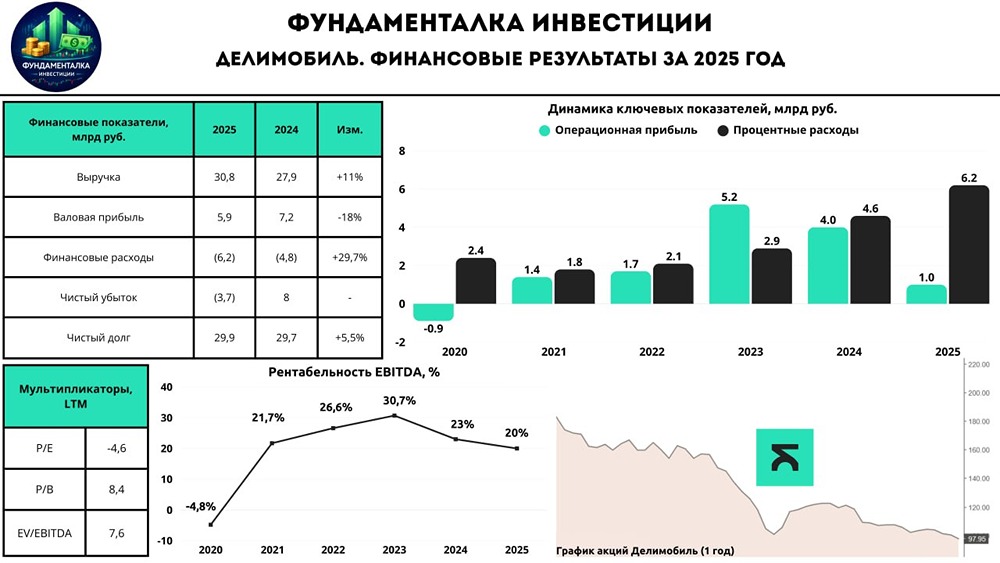

🔔 Делимобиль: шторм на финансовых волнах Проанализируем финансовый отчет Делимобиля за 2025 год. Это крупнейший оператор каршеринга в России. Ранее мы уже обсуждали операционные показатели компании. Основные цифры: - Выручка: 30,8 млрд руб. (+11% г/г) - Валовая прибыль: 5,9 млрд руб. (-18% г/г) - Скор. EBITDA: 6,1 млрд руб. (-3% г/г) - Чистый убыток: -3,7 млрд руб. (вместо прибыли 8 млрд руб.) Выручка выросла на 11% благодаря увеличению цены минуты поездки, росту спроса и продажам подержанных автомобилей. Продажи таких машин выросли с 0,6 до 1,6 млрд руб. Также удвоилась выручка по прочим договорам с клиентами — до 2,3 млрд руб. Количество пользователей увеличилось на 15% и достигло 12,9 млн человек. Но если не учитывать доходы от продажи автомобилей, рост выручки составит всего 7%. Скорректированная EBITDA снизилась на 3% из-за снижения маржинальности и затрат на инфраструктуру. Финансовые расходы выросли с 4,8 до 6,2 млрд руб. Чистый убыток составил -3,7 млрд руб. Операционный денежный поток вырос до 6,1 млрд руб., но рентабельность EBITDA снизилась с 23% до 20%. Инвестиции в инфраструктуру составили около 10 млрд руб., что привело к снижению автопарка с 31,7 до 28 тысяч машин. Чистый долг компании почти не изменился и составил 29,9 млрд руб., а ND/EBITDA достиг 4,8x. Это высокий уровень долговой нагрузки. Однако компания ожидает роста операционной маржинальности в будущем, что поможет снизить долг. Краткосрочный долг составляет 10,5 млрд руб., что равно трети выручки. Долг по облигациям вырос с 14,1 до 18,4 млрд руб. Что можно изменить? Существенно улучшить ситуацию может ключевая ставка на уровне 12% и ниже. Это облегчит обслуживание долга и поддержит спрос на услуги компании. Другие важные факторы: — Рост загрузки автомобилей. В январе этот показатель вырос на 12%. — Снижение стоимости ремонта и обслуживания из-за собственных СТО. — Рост цен на каршеринг. В 2026 году ожидается увеличение на 10-15%. Итог: Ошибочная стратегия и неблагоприятные макроэкономические условия сильно ухудшили финансовое положение компании. Акции упали более чем на 50%, и стратегия была изменена с «Комфорта» на «Эконом». Перед компанией стоит задача выбраться из долговой ямы. Менеджмент инвестирует в инфраструктуру и повышает эффективность. Результаты этих мер должны проявиться в среднесрочной перспективе, но в долгосрочной всё зависит от экономики. ❗️ Стараний менеджмента недостаточно. Компании нужна ставка ниже 12%. Акции неинтересны, но облигации Делимобиля входят в мою [подборку](https://t.me/fund_ka/6959). Риски здесь есть, но мажоритарный акционер Винченцо Трани готов предоставить компании 3,1 млрд руб. для погашения облигационных займов. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

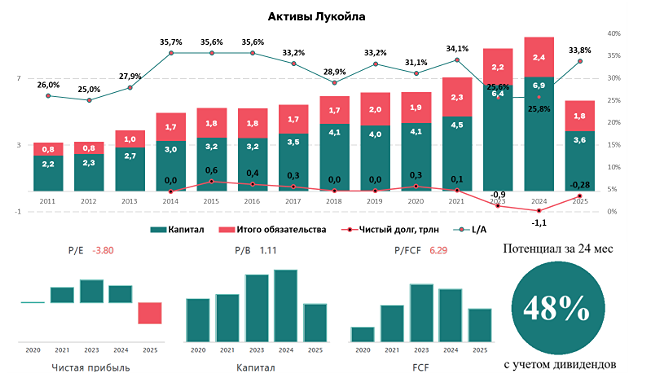

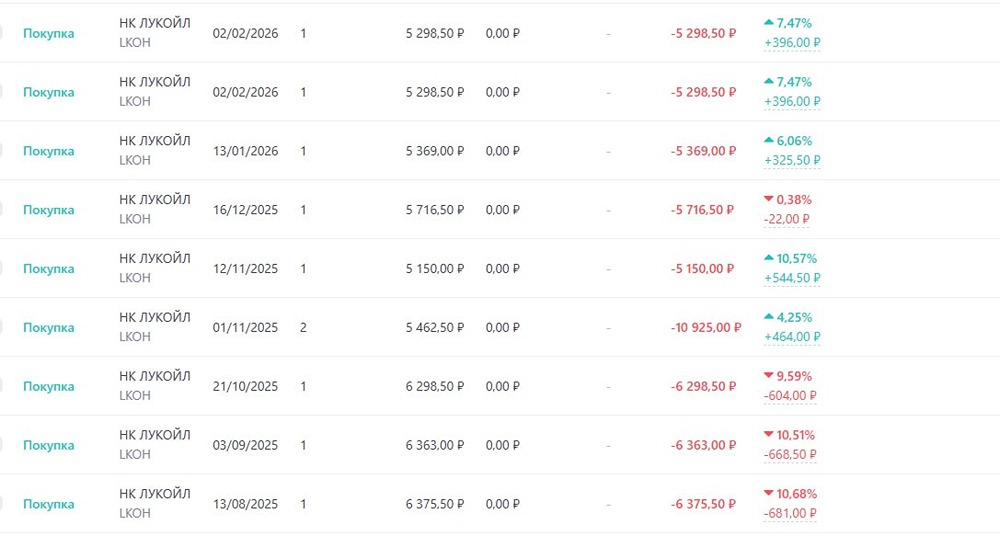

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

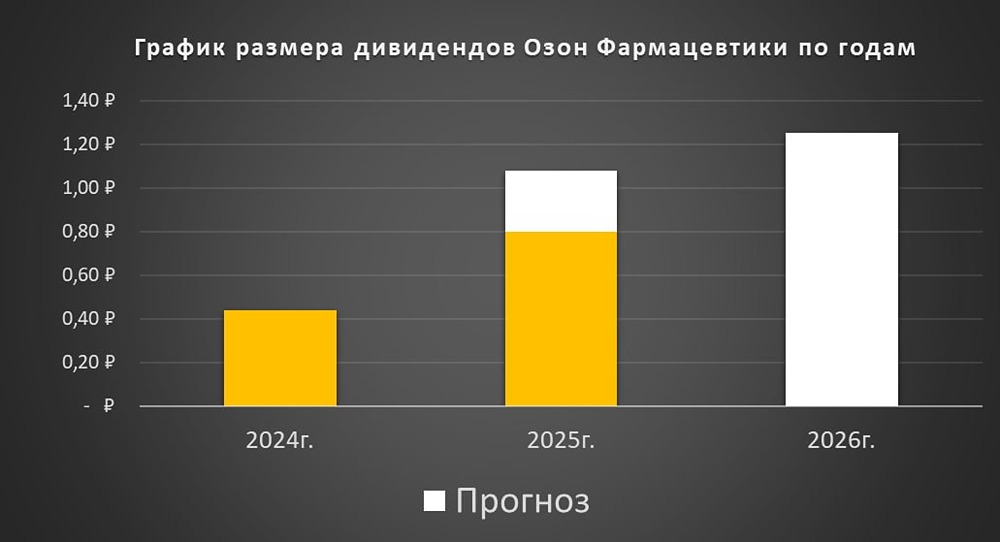

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)